Деятельность профессиональных экспертов-оценщиков распространяется на определение стоимости различных имущественных комплексов и видов собственности. В настоящее время обязательным атрибутом операций с недвижимым имуществом является оценка офисных зданий и помещений. Большую долю в общем объеме объектов коммерческой недвижимости занимают офисные помещения, которые пользуются большой популярностью среди покупателей, инвесторов и арендаторов. В связи с этим компетентная и объективная оценка офисных помещений и офисных зданий имеет большое значение для собственников, так как дает возможность понять текущую рыночную стоимость объекта и оценить дальнейшие перспективы развития и варианты использования объектов коммерческой недвижимости.

Как показывает практика, оценка офисной недвижимости необходима в следующих случаях: купля-продажа, сдача помещения в аренду, оформление кредита, внесение объекта оценки в уставный капитал организации, с целью уточнения налога на имущество, страхования, рассмотрения вопросов о стоимости объекта.

К основным факторам, влияющим на стоимость офисной недвижимости, можно отнести: месторасположение, тип здания, год постройки и ввода в эксплуатацию, правильность оформления юридической документации, площадь офисных зданий или помещений, класс офиса, организация входа, планировка и отделка офисного помещения, наличие охраны, наличие или отсутствие стоянки для автотранспорта.

Офисная недвижимость подразделяется на классы – A, B, C, D, E. Принято также считать офисы классов А, В и некоторые офисы класса С – офисами западного образца, а офисы классов C, D и E – офисами отечественного стандарта.

Офисы класса А – элитные помещения, находящиеся в бизнес-центрах и современных офисных комплексах. Данные помещения характеризуются высоким качеством отделки и оснащены по последнему слову техники. Объекты этого класса обладают улучшенной внутренней и внешней отделкой, имеют современную свободную планировку, навесные потолки, паркетные полы и т.п. К услугам арендаторов предоставлены конференц-залы, высококачественные скоростные лифты, охраняемые парковка, подземный паркинг, службы безопасности и обслуживания.

В новых или только что переоборудованных и реконструированных зданиях, имеющих все необходимые инженерные коммуникации, расположены офисные помещения класса В. Эти офисы уступают офисам класса А по престижности и оснащённости. К примеру, в таких зданиях допустимо отсутствие центральной системы кондиционирования или крытой парковки.

Офисы класса С – помещения административных зданий заводов, производственных предприятий, комбинатов. По своей сути они не предназначены для офисной деятельности. Такие офисы ограничены набором удобств, в них отсутствуют современная система вентиляции, центральное кондиционирование.

Офисы класса D расположены в старых зданиях, которые нуждаются в капитальном ремонте, замене инженерных коммуникаций.

К классу Е относятся квартиры, выведенные из жилого фонда, а также переоборудованные подвальные и полуподвальные помещения. Такие помещения подлежат полной реконструкции.

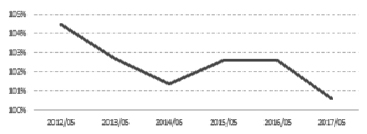

Согласно данным аналитики делового портала Kapital.kz, стоимость аренды офисных помещений в целом по Республике Казахстан увеличилась на 0,6 % в сравнении с периодом январь – май 2016 года. За последние пять лет зафиксирован самый низкий уровень прироста цен. Это объясняется тем, что ситуация в экономике страны ухудшалась и некоторые организации приостановили активную деятельность. На рынке недвижимого имущества количество платежеспособных клиентов снизилось, по этой причине собственники офисных зданий замораживают арендные ставки с целью удержания действующих арендаторов и привлечения новых (рис. 1).

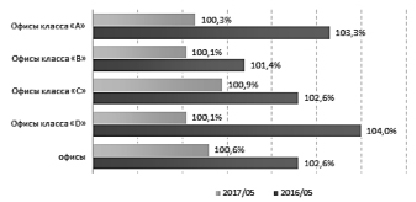

В этом году наблюдается значительное замедление роста стоимости аренды по всем классам офисов. Так за период январь – май 2017 года арендная плата за офисы класса А возросла на 0,3 %, в прошлом году за аналогичный период цены поднялись на 3,3 %.

Цены офисных помещений класса В и D в 2017 году выросли для арендаторов на 0,1 %. В прошлом же году прирост цен составлял 1,4 % и 4 %. Арендные ставки офисов класса С выросли на 0,9 % в сравнении с прошлым годом. За период январь – май 2016 года стоимость аренды таких помещений возросла на 2,6 % (рис. 2).

За период январь – май 2017 года значительно снижена арендная ставка офисных помещений в Кызылординской области – на 3,1 % в сравнении с аналогичным периодом 2016 года. В Мангистауской области также наблюдается период скидок на офисные помещения – цена аренды снижена на 2,6 %. В столице г. Астана стоимость офисных помещений в этом году уменьшилась на 0,9 %. В г. Алматы аренда офисов, напротив, продолжает расти – прирост составляет 0,9 % в сравнении с ценами за 5 месяцев 2016 года [1, 2].

Исходя из практического опыта для оценки офисных зданий широко применяются различные методы оценки, которые объединены в три подхода: затратный, доходный и сравнительный.

Рис. 1. Индекс цен на аренду помещений административно-офисного назначения ( % к периоду предыдущего года)

Рис. 2. Индекс цен на аренду офисов ( % к периоду предыдущего года)

Основное преимущество затратного подхода, которое определяет популярность среди практикующих оценщиков, состоит в его пригодности для достоверной оценки недвижимого имущества на малоактивных рынках или специализированного имущества. К ним можно отнести сооружения, архитектурные памятники, передаточные устройства, объекты незавершенного строительства.

Определение стоимости объекта затратным подходом включает следующие стадии:

1) на первом этапе оценщик рассчитывает полную восстановительную или стоимость замещения. В настоящее время в Казахстане для оценки зданий и сооружений применяют сборник УПСС КО-ИНВЕСТ;

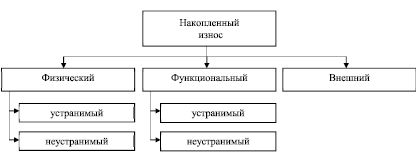

2) на втором этапе рассчитываются все виды износа, а именно физический, функциональный и внешний;

3) третий этап включает расчет остаточной стоимости оцениваемого объекта путем вычитания размера накопленного износа из восстановительной стоимости;

4) на четвертом этапе определяется стоимость земельного участка;

5) завершающим этапом затратного подхода является сложение стоимости земельного участка и улучшений, расположенных на нем (здания, сооружения и т.п.) [3].

В оценочной практике под износом понимают потерю стоимости объекта оценки в процессе эксплуатации под воздействием различным факторов устаревания. Накопленный износ недвижимости – это сумма физического, функционального и внешнего износов. Схематически все виды износа изображены на рис. 3.

Устранимый физический износ возникает в том случае, когда затраты на его устранение меньше, чем эффект, полученный в результате ремонта или меньше, чем возможное увеличение стоимости оцениваемого объекта в целом. Методом разбивки на конструктивные элементы рассчитывается неустранимый физический износ, в случае если они имеют различный срок жизни.

Износ конструктивного элемента выражен отношением эффективного возраста к нормативному сроку экономической жизни, который принимается на основании данных технического паспорта или по утвержденным рекомендуемым нормам. Эффективный возраст объекта недвижимости определяется на основе хронологического возраста с учетом внешнего вида, физического состояния, накопленного износа, экономических факторов эксплуатации.

Взаимосвязь между износом, восстановительной стоимостью, эффективным возрастом и типичным сроком экономической жизни выражается соотношением

И / ВС = ЭВ / ТС э.ж., (1)

где И – износ;

ВС – восстановительная стоимость;

ЭВ – эффективный возраст;

ТС э.ж. – типичный срок экономической жизни.

Доходный подход применим при определении рыночной стоимости объектов недвижимого имущества, которые покупаются и продаются в связи с их способностью приносить доходы. Существуют два метода доходного подхода: метод прямой капитализации дохода и метод дисконтированных денежных потоков.

Рис. 3. Виды износа

Офисные помещения являются одной из категорий коммерческой недвижимости, то есть недвижимости, способной приносить доход ее владельцу. Для собственника офисной недвижимости рыночная стоимость объекта напрямую зависит от потенциального дохода, который может быть получен от эксплуатации объекта. В этой связи коммерческую недвижимость также принято называть доходной недвижимостью. Отличительной чертой офисной недвижимости является ярко выраженная нацеленность на получение прибыли. Классическим способом получения дохода от эксплуатации объектов коммерческой недвижимости являются арендные платежи. В таком случае источник дохода неразрывно и напрямую связан с недвижимостью. Основной принцип доходного подхода основывается на том, что чем выше доходный потенциал оцениваемой коммерческой недвижимости, тем выше ее цена.

Этапы метода прямой капитализации дохода предусматривают следующую последовательность:

1) прогнозирование валового дохода;

2) расчет действительного дохода;

3) расчет чистого операционного дохода, рентного дохода;

4) определение ставки капитализации;

5) расчет стоимости объекта оценки путем деления чистого операционного дохода или рентного дохода на ставку капитализации.

Стоимость объекта оценки С определяется по формуле

С = ЧОД / к, (2)

где ЧОД – чистый доход;

к – коэффициент капитализации.

Рассмотрим пример определения стоимости объекта недвижимого имущества доходным подходом, а именно методом дисконтирования будущих доходов: в течение 4-х лет офисное здание будет сдаваться в аренду за 10 000 долларов, платежи будут поступать в конце каждого отчетного года. Ставка дисконтирования принята в размере 14 %. Предполагается, что в конце 4-го года объект недвижимости будет продан за 55 000 долларов. Требуется определить текущую стоимость офисного здания?

Решение:

1. Определяем текущую стоимость платежей:

10 000 × (1/(1 + 0,14) + 1/(1 + 0,14)2 + 1/(1 + 0,14)3 + 1/(1 + 0,14)4) = = 10 000 × 2,913713 = 29137,1 долларов.

2. Далее следует определить текущую стоимость реверсии:

55 000 × (1/(1 + 0,14)4) = 32564,4 долларов.

3. Для получения текущей стоимости офисного здания суммируем полученные текущие стоимости [4]:

29137,1 + 32564,4 = 61701,5 долларов.

С помощью сравнительного подхода можно произвести оценку рыночной стоимости на основании цен предложений по аренде или продаже объектов или цен недавних продаж, сопоставимых с оцениваемым объектом. В Республике Казахстан отсутствует база, которая содержит информацию о фактических ценах продажи объектов недвижимости. В связи с этим в рамках сравнительного подхода оценщики проводят расчет на основании цен предложений.

К методам сравнительного подхода относят: метод сравнительного анализа; метод соотнесения цены и дохода, представленный методом валового рентного мультипликатора и методом общего коэффициента капитализации; метод статистического моделирования.

В оценочной практике самым распространенным является метод сравнительного анализа. На начальном этапе определения стоимости объекта недвижимости методом сравнительного анализа оценщик проводит исследование рынка и собирает информацию о предложениях по продаже объектов, аналогичных оцениваемому. Для практического применения данного метода необходимо как минимум три объекта-аналога. После отбора подходящих аналогов проводится расчет корректирующих коэффициентов и их внесение в цену каждого сравниваемого объекта по каждому элементу сравнения. Корректировки цен предложений сравниваемых объектов вносятся в порядке, выработанном практикой оценки, при этом первые пять корректировок выполняются в строго определенном порядке, остальные выполняются в произвольном порядке: корректировка на переданные имущественные права, корректировка на торг, корректировка на финансовые условия, корректировка на условия, корректировка на время продажи, корректировка на местоположение, корректировка на физические характеристики, корректировка на целевое использование недвижимости. На заключительном этапе согласовываются скорректированные цены сопоставимых объектов для получения единого значения рыночной стоимости объекта оценки [5, 6].

На основании вышеизложенного можно сделать вывод о том, что существует несколько десятков методов оценки объектов недвижимого имущества, которые используются для различных видов объектов. Выбор определенного метода оценки зависит от ряда факторов, в том числе от характера объекта, цели и функции оценки, от имеющейся в распоряжении эксперта информации. Метод капитализации наиболее приемлем в случае, когда объект недвижимости приносит стабильный постоянный доход. В случае, когда имеется достаточное количество рыночной информации о предложении аналогичных объектов, то для оценки целесообразнее использовать метод рыночной информации. Если объект недвижимого имущества функционирует на неактивном рынке недвижимости, наиболее подходящим считается один из методов затратного подхода.

Таким образом, выбор метода для оценки офисного здания или помещения – трудоемкий, творческий процесс. Оптимальность выбора методов оценки существенно зависит от практического опыта и квалификации эксперта-оценщика. С целью получения наиболее точного итогового значения стоимости объекта недвижимого имущества при согласовании результатов оценки, эксперту-оценщику необходимо использовать как можно больше методов, которые целесообразно применять в каждом конкретном случае.

Библиографическая ссылка

Урамаева Д.Э., Сихимбаев М.Р., Байкенова Г.Г. ИССЛЕДОВАНИЕ ОЦЕНОЧНЫХ МЕТОДИК ДЛЯ ОФИСНЫХ ЗДАНИЙ, ПРИМЕНЯЕМЫХ В РЕСПУБЛИКЕ КАЗАХСТАН // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 12-2. – С. 342-346;URL: https://applied-research.ru/ru/article/view?id=12047 (дата обращения: 20.04.2024).