На сегодняшний день в условиях повышения стабильности экономики государство делает акцент на совершенствование инструментов для решения актуальных проблем в экономике и обществе. Один из видов таких инструментов – кредитно-финансовая система государства, в том числе система кредитования физических и юридических лиц.

Кредитование физических лиц – это в основном ипотечное кредитование для приобретения квартир, жилых домов, которое направлено на решение жилищного вопроса населения. Кредитование юридических лиц – это получение средств на развитие, расширение предпринимательской деятельности. Формирование в стране эффективной системы кредитования определено на уровне Правительства как одно из приоритетных направлений государственной политики.

Оценка залогового имущества актуальна сейчас и будет актуальна до тех пор, пока будут существовать кредитно-финансовые организации, выдающие займы под залог движимого и недвижимого имущества, таковыми организациями являются банки второго уровня. В настоящее время оценка для целей залога является распространённым и востребованным видом услуг на рынке оценки.

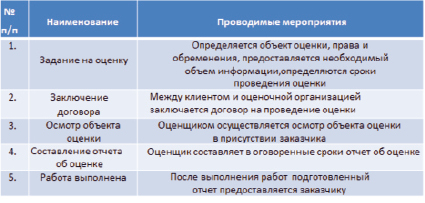

Оценка залогового имущества проводится как для кредитования, так и для вынужденной реализации, если имущество находится в залоге. Для кредитования клиент обращается в оценочную организацию, заказывая оценку собственного имущества для залогового обеспечения в банк (рис. 1).

Рис. 1. Алгоритм взаимодействия заказчика с оценщиком

Оценщиком определяется рыночная стоимость залогового имущества, согласно закону об оценочной деятельности и стандартам оценки [1, 2].

Особенность оценки залогового имущества заключается в том, что необходимо тщательно подойти к оценке, т.е. провести детальный анализ, а также желательно применить минимум два подхода, для получения достоверной и объективной оценки. Так для получения кредита клиент, как правило, рассчитывает на более высокую рыночную стоимость объекта, банк, напротив, на стоимость ниже, но в разумных пределах, это связано с тем что имущество принимается в залог на несколько лет, вплоть до десяти, а то и до пятнадцати лет, в связи с этим банку нужно учесть все риски, так как рынок на сегодняшний день нестабилен и цены на имущество могут как подняться, так и упасть. Недостоверные оценки залогового имущества могут дорого обойтись банку, и к нехорошим последствиям приводят ошибки как в одну, так и в другую сторону. При переоцененном имуществе возможны потери денежных средств, в случае невыплаты кредита и непокрытия суммы займа при вынужденной реализации залогового имущества, недооцененный залог – ограничивает объем кредитования и, соответственно, приводит к малым доходам. Поэтому в банках второго уровня существуют отделы, которые проверяют на достоверность и объективность оценки независимых оценочных компаний.

При выборе залогового обеспечения наиболее привлекательны объекты недвижимости, так как это надежно как в физическом аспекте – объект невозможно переместить, так и в юридическом аспекте – недвижимость подлежит государственной регистрации и при кредитовании на залоговое имущество накладывается обременение, что в свою очередь не позволяет осуществить реализацию объекта без согласования с залогодержателем.

Недвижимость включает в себя достаточно большой спектр объектов. В объекты недвижимости входят жилые и нежилые помещения, жилые помещения – это квартиры, дома, нежилые помещения – это склады, офисы, торговые дома, производственные предприятия (заводы, базы, комплексы и т.д.), объекты в сфере услуг (гостиницы автосалоны, косметические салоны и т.п.). Все вышеперечисленные объекты могут быть представлены в банк, выступая в виде залогового обеспечения для кредита [3, 4].

При кредитовании, если залогом является недвижимость, для расчета стоимости в основном необходимо делать упор на сравнительный подход, так ка именно этот подход дает более реальную рыночную стоимость. Следовательно, нужно проанализировать рынок продаж, подобрать более аналогичные объекты и произвести расчеты с учетом корректных поправок.

Если имущество находится в залоге в банке и через определенный срок, в случае невозврата клиентом заемных средств в банк возникает необходимость вынужденной реализации залогового имущества. Для этого обязательно выполнить оценку залогового имущества и здесь надо учесть, что реализацию данного имущества необходимо произвести в короткий срок экспозиции. В этом случае необходимо определить, как правило, ту стоимость оцениваемого объекта, которую можно реализовать за определенный короткий срок на рынке. Продажей заложенного имущества занимается либо сам собственник объекта, либо судебные исполнители на основании постановления.

Оценщик при проведении оценки по возможности должен использовать три подхода: затратный, сравнительный и доходный, либо обосновать отказ от использования того или иного подхода. Он вправе сам применять методы оценки в рамках каждого из подходов. Выбор того или иного подхода или метода зависит от разных критериев: характера оцениваемого объекта, его уникальности, присутствия или отсутствия аналогичных объектов, информации о доходности объекта – если это коммерческая недвижимость. Если объект уникальный и не имеет аналогов, то применяется затратный подход, при наличии дохода соответственно доходный подход [5].

Для того, чтобы произвести расчет рыночной стоимости объекта недвижимости, оценка предусматривает следующую последовательность процедур:

– провести анализ рынка объектов недвижимости;

– проанализировать наилучшее и наиболее эффективное использование, в рамках оценки объектов недвижимости для целей залога данный анализ используется в определенных ситуациях, но в большинстве случаев не требуется, так как предполагается, что в залог объект будет передаваться исходя из его текущего использования;

– применить обоснованные подходы и методы к оценке;

– произвести соответствующие корректировки, связанные с местоположением объекта оценки, строением объекта, функциональному назначению и т.д.;

– выполнить расчеты и согласовать итоговую стоимость в рамках выбранных подходов.

Как упоминалось выше, помимо того, что банк по определенным критериям имеет возможность принять имущество в залог, его в первую очередь интересует, в силу разных обстоятельств, возможность и быстрота реализации объекта – то есть его ликвидность.

Ликвидность потенциального залогового имущества – наиболее важная характеристика с точки зрения оценки рисков, связанных с обеспечением. Определение степени ликвидности достаточно критично для банка и является ключевым параметром. Ликвидность имущества характеризуется тем, насколько быстро можно данный объект реализовать по адекватной рыночной стоимости на рынке. При оценке недвижимости для залогового обеспечения необходимо показать в результате анализа рынка, имеется ли спрос на объект, аналогичный оцениваемому.

В качестве показателя ликвидности используется определенный срок экспозиции для объектов того же сегмента рынка, что и оцениваемый, подобных по основным параметрам. Рекомендуется характеризовать ликвидность, распределив ее на разные группы в зависимости от возможности реализации и прогнозируемого срока продажи. Предлагается таблица по определению степени ликвидности залога в зависимости от сроков реализации (рис. 2) [6].

Рис. 2. Определение степени ликвидности имущества

Перед тем как определить, какие подходы возможно произвести в данной оценке, необходимо провести обоснование применимости каждого из подходов к оценке.

Выбор того или иного подхода и метода в каждом из подходов выполняется, исходя из определенных параметров оцениваемого объекта, особенностей рынка и имеющейся информации. Рассмотрим каждый из подходов в оценке.

Затратный подход при проведении оценки залогового имущества, в основном применяется там, где рынок продажи является ограниченным, т.е. аналогичные объекты практически отсутствуют, а также при оценке специализированного недвижимого имущества, такого как памятники культурного наследия, уникальные сооружения и т.п. Для оценки иных объектов определение стоимости затратным подходом применяется в случае, если их воспроизведение или замещение физически возможно и экономически целесообразно, данный подход основан на принципе, в соответствии с которым при расчете максимальной стоимости залогового имущества не должна превышать минимальной цены, по которой может быть куплен аналогичный объект с равнозначными параметрами. Во время применения затратного подхода информация, которая используется для проведения оценки, должна отвечать рыночным данным на момент оценки о затратах на создание данного недвижимого имущества или подобного недвижимого имущества в современных условиях.

Расчет стоимости объекта оценки производим по наиболее подходящему аналогичному объекту, указанному в справочнике оценщика «КО-Инвест» с учетом конструктивных систем сооружений.

Полная восстановительная стоимость объекта определяется по формуле:

RV = Сспр. * S * Р * Крег.эк * Кзон.эк * *Кинфл. * К сейс * Ккc * Ккк,

где Сспр. – укрупненные показатели стоимости строительства объекта аналога на единицу производственной мощности с учетом конструктивных систем зданий и сооружений;

S – основной показатель технической характеристики объекта объем, площадь;

Р – поправочный коэффициент на разницу в объеме или площади;

Крег.эк. – регионально-экономический коэффициент;

Кзон.эк – зонально-экономический коэффициент;

Кинфл. – коэффициент на изменение цен в строительстве;

Ксейсм. – коэффициент на различие в сейсмичности;

Ккc – коэффициент на отличие конструктивной схемы аналога;

Ккк – коэффициент на отличие класса качества аналога;

Данный подход представляет собой расчет с применением коэффициентов, учитывающих все благоприятные и неблагоприятные факторы, влияющие на стоимость объекта. Определяется восстановительная стоимость за вычетом износа.

Сравнительный подход наиболее часто используется в сравнении с другими подходами, так как при проведении оценки объектов для кредитования определяется рыночная стоимость.

Сравнительный подход состоит в нахождении не менее трех аналогичных объектов и определении корректировок с целью подведения стоимости аналогов к стоимости оцениваемого объекта. Главным моментом в данном подходе является именно подбор аналогов. Для того чтобы получить стоимость оцениваемого имущества наиболее достоверной, анализируются цены предложений объектов-аналогов, публикуемых на интернет-сайтах и в газетах, сложившихся в исследуемом районе. Цены подобных объектов корректируются с учетом параметров, по которым объекты отличаются друг от друга. После применения соответствующих поправок их можно использовать для определения рыночной стоимости объекта оценки.

В сравнительном подходе необходимо провести определенные виды работ:

- сбор и проведение анализа информации о предложениях аналогичных объектов на рынке недвижимости;

- выбор метода расчета стоимости оцениваемого объекта с учетом наличии и объема имеющейся информации;

- сравнение объекта оценки с подобными объектами и последующим корректированием цен;

- расчет стоимости оцениваемого имущества с учетом корректирующих поправок к стоимости аналогичных объектов.

Доходный подход для кредитования используется не так часто, в основном он применяется для коммерческих объектов, способных приносить прибыль.

В основе доходного подхода лежит принцип ожидания, который говорит о том, что покупатель приобретает недвижимость в ожидании получения будущих доходов. Данный подход является наиболее приемлемым с точки зрения инвесторов, так как любой инвестор вкладывает деньги в бизнес, он покупает не здания и сооружения, а приобретает поток будущих финансовых доходов, которые позволяют ему окупить вложенные средства. В доходном подходе для оценки коммерческой недвижимости применяются в основном два метода: метод капитализации дохода, если ожидаемые доходы будут стабильными либо стабильно изменяющимися, и метод дисконтированных денежных потоков, если прогнозируемые доходы по годам будут существенно меняться.

При использовании двух или трех подходов, путем согласования полученных результатов определяется рыночная стоимость.

Затратный подход показывает затраты, которые нужно вложить для создания аналогичного объекта в рыночных условиях, но данный подход не всегда отражает реальную рыночную стоимость.

Сравнительный подход в условиях рынка дает возможность более реально отразить стоимость оцениваемого имущества при наличии объектов аналогов, представленных на рынке. При согласовании результатов удельный вес данного подхода получается, как правило, больше всех, при развитом рынке.

Доходный подход основан на доходах данного объекта, в случае если объектом оценки является коммерческая недвижимость, но доходный подход связан с рисками прогноза будущих доходов. Удельный вес результатов данного подхода должен быть не выше результатов затратного или сравнительного подхода [7].

Основные моменты, на которые необходимо обращать внимание при согласовании результатов: корректно проводить взвешивание при расхождении результатов и отдавать предпочтение тому подходу, который наиболее точно отвечает целям и функциям оценки. При проведении оценки залогового имущества следует основываться на тех результатах, полученных в каждом из подходов, где рыночная стоимость отражается наиболее адекватной и объективной в данной конкретной ситуации, в условиях рынка на момент проведения оценки. В случае правильного применения подходов, результаты должны быть близки друг к другу.

В результате проделанной работы стоит отметить, что на сегодняшний день оценка залогового имущества в общем объеме проводимых оценок занимает существенное место. Обращение к оценочным организациям при оформлении кредита является обязательным не только по юридическим причинам, но также необходимо получение независимого и профессионального мнения о стоимости оцениваемого имущества, рассматриваемого для залогового обеспечения кредитной сделки. Сегодня большинство банков второго уровня стремятся работать с компаниями, которые предоставляют достоверные и объективные оценки имущества, удовлетворяющие требованиям банков. Таким образом, исследуя особенности оценки залогового имущества, для современных оценщиков необходимо изучать проблемы, искать пути решения и постоянно совершенствовать навыки в этой области для получения максимально качественной оценки для целей залога.

Библиографическая ссылка

Тапин Д.К., Сихимбаев М.Р., Байкенова Г.Г. ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ ОЦЕНКИ СТОИМОСТИ ЗАЛОГОВОГО ИМУЩЕСТВА В РЕСПУБЛИКЕ КАЗАХСТАН // Международный журнал прикладных и фундаментальных исследований. – 2018. – № 1. – С. 172-176;URL: https://applied-research.ru/ru/article/view?id=12088 (дата обращения: 20.04.2024).