В процессе выборочных проверок некоторых оценочных компаний было выявлено, что стоимость одних и тех же объектов оценки существенно различается, при этом результат и итоговое заключение могли различаться в несколько раз. К примеру, стоимость квартиры один оценщик мог определить 3 млн тенге, а другая оценочная компания рассчитывала стоимость этой же квартиры в 6 млн тенге. Одной из основных причин некачественной работы являются низкий уровень подготовки и квалификации специалистов. Кроме того, действовали лицензии, которые выдавались только на основании документов об образовании и пройденного тестирования, но претендентов не проверяли должным образом. Стоит отметить, что при оценке стоимости различных видов имущества нередко использовали устаревшие и неактуальные источники, например – пособия и справочники, выпущенные в 1960–1980 гг., при этом действующие на тот момент законодательство и стандарты не запрещали их использование. Особенно это касается проблемы оценки участков земли, которые находятся во временном пользовании, то есть в аренде.

Следовательно, цель данного исследования – выявить основные проблемы оценки арендных земельных участков, а также пути для повышения достоверности оценки, что в настоящее время является наиболее актуальным научным направлением в сфере оценочной деятельности.

Отмена лицензий на оценочную деятельность, внедрение сертификатов, изменения в регулировании Палат оценщиков, внедрение Международных стандартов, усовершенствование национальных стандартов – всё это предусматривается в принятом Законе в области оценки [1]. Перед тем как приступить к оценке прав на имущество, оценщику следует обладать верным представлением о соответствующей действующей законодательной базе государства, которая влияет на оцениваемые права и на процесс оценки в целом. Все права, связанные с имуществом, определяются законами государства или отдельных его юрисдикций и часто регулируются государственным или местным законодательством. То есть для более полного и углубленного понимания проблемы необходимо дать понятие определению «земельный участок», а также разграничить понятия, связанные с землей и правами на неё. Для этой цели необходимо обратиться к Земельному и Гражданскому кодексам. Известно, что земельный участок – это ограниченная земная поверхность, имеющая фиксированные замкнутые границы. Участок, как правило, закрепляется за лицами по Земельному кодексу. Согласно Гражданскому кодексу Республики Казахстан собственнику принадлежат следующие права (рис. 1).

Право пользования – это законодательно закрепленная возможность обладателя получать из своего имущества полезные свойства, а также способность получать выгоды от имущества. Применяя это право для земли, пользователь (временный или собственник) может получать выгоду в виде плодов, урожая, строительства, приращения, приплода и в других различных формах. Право распоряжения, в свою очередь, является юридически подкрепленным и законодательно обоснованным основанием изменять состояние, принадлежность, назначение имущества. Лицо, обладающее данным правом, имеет возможность продавать, дарить, менять, сдавать в аренду участок и так далее, то есть имеет полное право распоряжаться своим имуществом. И наконец, право владения представляет собой законодательно подкреплённую возможность обладать, владеть имуществом. В некоторых случаях, к примеру, по завещанию, передается лишь право владения земельным участком. В таких случаях пользоваться, извлекать выгоду, распоряжаться, продавать, дарить или менять владелец не имеет юридических прав [2].

Владелец вещных прав должен обладать тремя основаниями: владеть, распоряжаться и пользоваться. Но при разных условиях и в разных положениях обладатель вещных прав имеет разный набор правомочий. Полный набор правомочия, хотя и в разном размере имеют субъекты права собственности, оперативного управления и хозяйственного ведения, то есть владельцы, собственники участка. Субъекты права владения землепользования, недропользования и аренды имеют право пользоваться и владеть. Сюда относится право возмездного и безвозмездного пользования участком. Также залогодержатели при залоге имеют основания владения имуществом, а залогодержатель при ипотеке имеет право частичного управления имуществом. Владелец же сервитута, то есть ограничения, обладает правом пользования и частично владения.

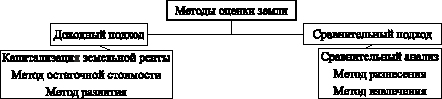

В этой связи арендатор участка земли имеет права пользования и владения, он вправе возвести строения, здания, получать выгоду от участка, но распоряжаться землей он не может (за исключением предоставления участка вместе с расположенными на нём строениями в залог). Разграничив понятия вещных прав, необходимо изучить непосредственно приемы оценки. Методология описана в Стандарте «Оценка стоимости недвижимого имущества». Данный стандарт включает в себя шесть методов, которые показаны на рис. 2. Нижеупомянутые методы используются для оценки участков, которые находятся только в частной собственности, а в свою очередь все права аренды, недропользования и землепользования относятся уже к нематериальным активам и стоимость рассчитывается с применением методов, которые установлены в соответствующем стандарте.

Из этого следует, что участок, находящийся в аренде, мы не можем оценивать как недвижимость, в отличие от строений и зданий, находящихся на нём. Участок земли, находящийся в аренде, то есть в обстоятельствах, когда арендатор имеет основания пользоваться или распоряжаться имуществом, необходимо рассматривать и оценивать как актив. Актив – это определённый ресурс, который контролирует организация в результате прошедших событий. Также от этого ресурса ожидается получение будущих экономических доходов, прибыли и выгод. При расчетах необходимо ссылаться на стандарт оценки «Оценка стоимости объектов интеллектуальной собственности и нематериальных активов», а также использовать Международные стандарты [4].

Рис. 1. Правомочия собственника. Построено на основании [2]

Рис. 2. Методы оценки земельных участков. Построено на основании [3]

Как показывает практическая деятельность и результаты анализа отчетов об оценке некоторых компаний, многие оценщики производят расчеты стоимости некорректно, рассчитывая нормативную стоимость участка земли. В процессе оценки ссылаются в своих расчетах на Постановление Правительства РК от 2 сентября 2003 г. № 890 [5]. Если говорить о рыночной стоимости участков, то она формируется на вторичном рынке земли, то есть в условиях соотношения предложения и спроса. А нормативная кадастровая стоимость, в свою очередь, формируется на первичном рынке и регулируется путем применения нормативного показателя, то есть базовой ставки платы за один квадратный метр земельного участка и соответствующих зональных поправочных коэффициентов.

Однако, изучив и проанализировав стандарт «Базы оценки и типы стоимости», можно заметить, что в данном стандарте понятие «нормативная стоимость» даже не рассматривается, а значит, оценщик не праве рассчитывать данный вид стоимости [6]. Это подтверждает вышеупомянутые факты, что многие оценщики рассчитывают стоимость неверно. Нормативная стоимость рассчитывается земельным комитетом. Согласно положению о Комитете по управлению земельными ресурсами Министерства сельского хозяйства Республики Казахстан одной из задач земельного комитета является расчет стоимости конкретных участков (права землепользования) при продаже в частную собственность или предоставлении в землепользование государством или при их залоге [7].

Следовательно, нормативная стоимость рассчитывается для определения стоимости земли при продаже, либо при сдаче в аренду государством, в основном для первичного рынка. Эта стоимость не является рыночной, а следовательно, большинство оценщиков производят расчеты неверно.

Что касается права пользования, то в этом случае стоимость участка, выгода и польза от владения, то есть финансовый интерес, имеет место быть только для арендодателя [8]. Финансовыми интересами признаются нематериальные активы, например – неотделимые от права владения на бизнес, предприятие или имущество, неотделимые права в рамках контракта, обеспечивающего опцион на покупку или договора лизинга, содержащего опцион на покупку, то есть исполнения либо неисполнения [9, 10].

Исходя из вышесказанного, необходимо определить методы процесса оценки для участка, находящегося в аренде. К примеру, метод преимущества в прибылях подразумевает сравнение и анализ прогнозируемой величины дохода, которая была бы получена в результате использования и применения нематериального актива, с теми прибылями или потоками, которые бы предприятие могло заработать, если бы оно не пользовалось этим активом. Данный метод применяется для активов, в случаях, когда денежные потоки дисконтируются.

При применении такого метода в оценке, как остаточная стоимость, необходим финансовый анализ чистого дохода.

Метод «гринфилд» при расчетах применяется в рамках определения стоимости именно нематериальных активов. Он подразумевает расчет стоимости актива, основываясь на прогнозах денежных потоков. Однако при применении этого метода есть условие – лишь 1 актив предприятия подлежит оценке и является нематериальным, все остальные материальные либо нематериальные активы должны быть получены или же взяты в аренду.

Поскольку выгода от аренды земли имеет место для арендодателя, рассчитывать стоимость методом преимущества в прибылях, методом «гринфилд» или методом остаточной стоимости будет считаться не совсем корректным.

Тогда можно сделать вывод, что для оценки арендного участка мы должны оценивать не саму землю, а договор, заключенный между арендодателем и арендуемым, так как земельный участок в аренде представляет собой актив.

Кроме того, для оценки и получения достоверных результатов необходимо рассматривать земельный участок с той позиции, что заказчик в данный момент не является собственником, а только арендатором, но в будущем может выкупить арендуемый участок и получать выгоду.

Таким образом, в данной ситуации адекватным представляется использование метода развития или также он называется опционный метод.

Метод опционов подразумевает, что модели дисконтирования или капитализации не рассматривают потенциальную вероятность влияния управленцев на развитие бизнеса и предприятия (в предстоящем будущем) в зависимости от формирующейся на рынке ситуации.

Метод опционов подразумевает следующую последовательность действий:

– для начала необходимо определить безрисковую ставку, которая соответствует периоду и сроку жизни неденежных активов. За эту ставку принимается ставка рефинансирования;

– необходимо рассчитать стоимость будущих денежных потоков, от использования актива, то есть стоимость базового актива;

– после необходимо рассчитать цену исполнения, то есть необходимых затрат на внедрение актива;

– затем важно определить стандартное отклонение цены (это величина годовая и допускается использовать данные, которые рассчитываются на регулярной основе международными статистическими агентствами по всем отраслям производства);

– определяется расчетный период действия нематериальных активов.

Выводы

Следовательно, на основе анализа современных методов оценки, для более достоверной оценки арендных участков необходимо придерживаться следующих рекомендаций:

– оценщик должен иметь правильное представление о соответствующей законодательной базе, которая влияет на оцениваемые права;

– перед непосредственной оценкой объекта установить и разграничить понятия связанные с участком земли и вещными правами;

– определить любые улучшения, осуществленные арендаторами, и прояснить, следует ли учитывать их при продлении или пересмотре договора аренды, и решить, способны ли они привести к требованию компенсации со стороны арендатора, когда он освободит данный объект имущества;

– необходимо опираться на стандарт «Оценка стоимости объектов интеллектуальной собственности и нематериальных активов»;

– при расчетах правильнее использовать метод развития или опционный методы в рамках доходного подхода.

Библиографическая ссылка

Сихимбаев М.Р., Сраилова Г.Н., Мозговая В.В. ИССЛЕДОВАНИЕ ПРОБЛЕМ МЕТОДОЛОГИИ ОЦЕНКИ АРЕНДНЫХ ЗЕМЕЛЬНЫХ УЧАСТКОВ В РЕСПУБЛИКЕ КАЗАХСТАН // Международный журнал прикладных и фундаментальных исследований. 2019. № 10-2. С. 362-365;URL: https://applied-research.ru/ru/article/view?id=12922 (дата обращения: 19.07.2026).