Авиастроительная отрасль является самой высокотехнологичной и системообразующей, в ее состав входит самолетостроение, вертолетостроение и двигателестроение.

Авиационная отрасль является специфическим сектором экономики и обладает, вне зависимости от региональной или национальной принадлежности, некими общими особенностями, которые присущи как самой отрасли, так и ее продукции. Специфика авиационной отрасли проявляется в следующем:

- Высокая наукоёмкость продукции;

- Высокая капиталоёмкость продукции;

- Сложность продукции;

- Длительный жизненный цикл продукции;

- Высокая длительность производственного цикла;

- Высокая длительность производственного цикла;

- Высокий уровень специализации отраслевых сегментов;

- Сложная структура отрасли.

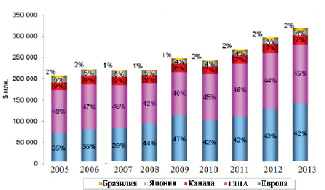

Несмотря на свою специфичность, последние годы мировая авиационная промышленность развивалась с темпом, превышающим темп роста экономик стран-производителей авиационной техники. На диаграмме 1 представлена ддинамика и структура валовой выручки мировой авиапромышленности (без России и некоторых других стран).

Диаграмма 1. Динамика и структура валовой выручки мировой авиапромышленности (без России и некоторых других стран)

Как видно из диаграммы, Более 85 % доходов приходится на авиапромышленные предприятия США и стран ЕС (Евросоюз). Оставшуюся долю делят между собой авиапромышленность Канады, Бразилии и Японии.

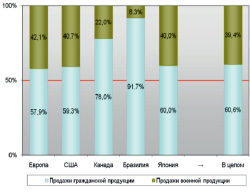

На следующей диаграмме 2 отражено соотношение военной и гражданской продукции авиапромышленных комплексов стран-производителей. Как видно из диаграммы 2 доля гражданской авиапродукции в общем объеме продаж составляет около 60 %. При этом существенными являются национальные различия. Например, авиастроительные отрасли Канады и Бразилии имеют ярко выраженную гражданскую ориентацию – доли военной продукции в структуре доходов отрасли этих стран составляют 22 % и 8 % соответственно [1].

В Европе и в США превалирование гражданской составляющей менее выражено. Российский авиастроительный комплекс в значительно большей степени ориентирован на выпуск продукции военного назначения, чем авиапромышленность основных стран-авиапроизводителей. Примерно 80 % дохода от продаж российского авиапрома приходится на долю военной продукции [2].

Диаграмма 2. Соотношение военной и гражданской продукции авиапромышленных комплексов стран-производителей

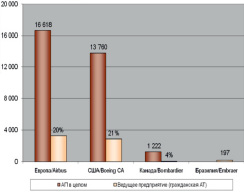

Далее представим сравнительный анализ на НИОКР (научно исследовательские и опытно-конструкторские разработки) в авиационной промышленности разных стран и лидеров национального авиастроения (информация за 2013 г.). Данный анализ представлен на диаграмме 3.

Диаграмма 3. Сравнительный анализ расходов на НИОКР в авиационной промышленности разных стран и лидеров национального авиастроения (2013 г.)

Среди гражданских авиастроительных компаний наибольшие расходы на НИОКР выделяют Boeing и Airbus. Эти две компании обеспечивают примерно одну пятую от расходов на НИОКР в авиационной промышленности. Направленность этих расходов преимущественно гражданская. Совокупно компаниями Airbus, Boeing, Bombardier и Embraer в 2013 году на программы исследований и разработок в гражданском авиастроении было потрачено 6,3 млрд. долларов США.

Объем и структура российского финансирования НИОКР в авиастроении значительно меньше. Совокупный объем бюджетного и внебюджетного финансирования на военные и гражданские НИОКР в области авиастроения можно оценить на уровне 42–45 млрд. руб. При этом основной источник финансирования – это государственный бюджет. Объем бюджетного финансирования по ФЦП развития гражданской авиатехники превысил в 2010 г. 20 млрд. руб. Говоря России, в табл. 1 представлены вважнейшие финансово-экономические характеристики ведущих зарубежных и российских авиастроительных компаний.

Таблица 1

Основные финансово-экономические показатели ведущих зарубежных и российских авиастроительных компаний

|

Компания |

Объем продаж, млрд долл. |

Основной капитал, млрд долл. |

Численность занятых, тыс. чел. |

Объем продаж на 1 занятого, тыс. долл. |

|

Зарубежные |

||||

|

«Boeing» (США) |

64,3 |

33,2 |

160,5 |

400,7 |

|

EADS («Airbus») |

60,6 |

52,2 |

121,7 |

498,0 |

|

«Bombardier» (Канада) |

17,7 |

10,8 |

65,2 |

271,1 |

|

«Embraer» (Бразилия) |

5,4 |

6,0 |

18,9 |

284,1 |

|

Российские |

||||

|

«Сухой» |

1,2 |

- |

31,0 |

38,7 |

|

«Иркут» |

1,3 |

- |

- |

- |

|

Воронежское акционерное авиастроительное общество (ВАСО) |

0,23 |

- |

7,2 |

31,9 |

|

ЗАО «Авиастар» |

0,05 |

- |

- |

- |

|

«Авиакор» |

0,02 |

- |

||

|

Казанское авиационное производственное объединение им. Горбунова (КАПО) |

0,01 |

- |

6,1 |

1,6 |

Данные табл. 1 свидетельствуют, что крупнейшие оборонные авиастроительные компании, такие как «Сухой» и «Иркут» отстают по объемам продаж от бразильской компании «Embraer» в четыре раза, а от «Boeing» и «Airbus» – почти в 50 раз. В связи с этим в 2005 г. была принята программа консолидации отрасли под зонтиком единой государственной организации – Объединенной авиастроительной корпорации (ОАК), в состав данной программы вошли «Иркут», «Ильюшин», «Сухой», «Туполев» и другие крупные авиастроительные предприятия. Цель программы – создать условия для оптимизации производства и сокращение потерь и убытков.

Реализация программы разделена на три этапа: реорганизация и кризисное управление (2007–2010 гг.), стимулирование развитию существующих проектов (2010–2015 гг.) и дальнейшее развитие в рамках новой структуры (2015–2025 гг.) [3]. Срений возраст авиапарка главных российских и зарубежных авиакомпаний можно увидеть в табл. 2.

Из табл. 2 можно увидеть, что самый большой показатель среднего возраста имеет российская авиакомпания Ютэйр-22,7 лет, самым наименьшим показателем обладает зарубежная авиакомпания Emirates Airlines (ОАЭ) – 3 года. Возраст авиакомпаний колеблется, как вы уже убедились, в диапозоне от – 3–22,7 лет [3].

Далее перейдем к табл. 3, которая позволяет увидеть сравнительную конкурентоспособность российских и зарубежных самолетов.

Из табл. 3 видно, что стоимость российского самолета Ту-334 при вместимости больше практически 50 % ниже стоимости бразильских и канадских аналогов, а стоимость Ил-96 при равной пассажировместимости почти в три раза ниже стоимости Airbus и Boeing. Однако, несмотря на это российские авиакомпании, включая государственный «Аэрофлот», упорно продолжают приобретать зарубежные самолеты, отказываясь от российских [3].

Таблица 2

Средний возраст авиапарка главных российских и зарубежных авиакомпаний

|

Российские авиакомпании |

Средний возраст, лет |

Зарубежные авиакомпании |

Средний возраст, лет |

|

Аэрофлот |

5,6 |

Emirates Airlines (ОАЭ) |

3 |

|

Сибирь (S7) |

9,4 |

Australian Airlines (Австралия) |

4,9 |

|

Россия |

12,4 |

Singapore Airlines (Сингапур) |

6 |

|

Уральские авиалинии |

15,3 |

China Eastern Airlines (Китай) |

7 |

|

Донавиа |

16,4 |

Air Astana (Казахстан) |

7 |

|

ВИМ-Авиа |

16,7 |

Lufthansa (Германия) |

7,5 |

|

Трансаэро |

18,2 |

GOL Transports Aereos (Бразилия) |

7,5 |

|

Sky Express |

20 |

Air France (Франция) |

8,5 |

|

КД авиа |

21,2 |

Air India (Индия) |

9,8 |

|

Нордавиа |

22.3 |

British Airways (Великобритания) |

10 |

|

Ютэйр |

22,7 |

United Airlines (США) |

10 |

Таблица 3

Сравнительная конкурентоспособность российских и зарубежных самолетов

|

Тип самолета |

Число пассажиров |

Стоимость, млн долл. |

Топливная эффективность, г/пасс.-км |

|

Ил-96 |

300 |

58 |

|

|

Зарубежные аналоги: |

|||

|

А-330-300 |

295 |

185 |

|

|

Boeing-767-300 |

295 |

170 |

|

|

Ty-204 |

210 |

40–45 |

19,3 |

|

Зарубежные аналоги: |

|||

|

А-320 |

220 |

90 |

18,5 |

|

Boeing-757-200 |

216 |

80 |

23/4 |

|

Ту-334 |

100–140 |

17–20 |

20 |

|

Зарубежные аналоги: |

|||

|

Embraer (Бразилия) |

78-118 |

27-35 |

|

|

Bombardier (Канада) |

70-90 |

24-40 |

Таким образом, из проведенного анализа можно выделить следующие проблемы, которые мешают развитию авиационной промышленности в России:

– трудоемкий процесс обновления парка;

– тенденция к сокращению мелких авиационных компаний, то есть формирование олигополии;

– плохое состояние взлетно-посадочных полос;

– устаревшее оборудование и в том числе авиационного парка;

– авиационный транспорт один из самых аварийных;

– небольшой спрос на воздушные перевозки.

Для преодоления выявленных проблем необходимо:

– нужна принципиально новая для России система государственного стимулирования приобретения авиатехники экспортерами;

– стимулирование внутреннего спроса, и прежде всего спроса со стороны маленьких незначительных региональных авиакомпаний;

– совершенствование системы госгарантий, которые позволят использовать при исполнении гарантий английское право;

– развитие системы субсидирования процентных ставок на кредитование самолетов в целях обеспечения наиболее привлекательного финансового пакета;

– развитие института лизинга через законодательное оформление схемы оперативного лизинга [4].

Библиографическая ссылка

Полицинская Е.В., Сергеева Д.А., Стрековцова Т.А. АНАЛИЗ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОЙ АВИАСТРОИТЕЛЬНОЙ ОТРАСЛИ // Международный журнал прикладных и фундаментальных исследований. 2014. № 10-2. С. 72-75;URL: https://applied-research.ru/ru/article/view?id=6000 (дата обращения: 23.03.2026).