Первоочередной задачей любого государства, вне зависимости от уровня его развития и экономической системы, является поддержание стабильности и развитие экономики. В странах с рыночной экономикой используется преимущественно косвенное вмешательство государства в экономическую деятельность субъектов предпринимательства. Государственное воздействие на экономику осуществляется с помощью введения законодательных ограничений, реформирования налоговой системы, предоставления различных субсидий и льгот, а также реализации государственных социальных и экономических программ [3]. Ограниченность государственного влияния на экономику связана, прежде всего, с разнообразием различных форм собственности – частной, акционерной, коллективной. Кроме того, существование права собственности на землю обеспечивает некую независимость собственников от государства и его представительств на местах.

В российской экономике государство вмешивается в предпринимательскую деятельность посредством двух видов косвенного регулирования. Воздействие через монетарную политику получило название кредитно-денежного метода регулирования, а управление экономикой через фискальную политику стало называться бюджетно-налоговым методом регулирования.

Монетарную политику в России осуществляет Центральный банк Российской Федерации. Денежно-кредитный метод регулирования экономики заключается в контролировании уровня инфляции, занятости, денежной массы в обращении, а также в совершенствовании кредитной сферы. Как правило, направленность макроэкономической политики страны зависит от экономической ситуации, то есть от фазы экономического цикла, в которой находится государство. В случае, когда в стране происходит спад производства или замедление темпов экономического роста, власти реализуют стимулирующую политику, чтобы вернуть экономику на прежний уровень. Сдерживающую политику проводят, если страна находится в стадии подъёма, чтобы избежать высоких темпов инфляции [9].

Несмотря на то, что кредитно-денежную политику определяет и проводит Центральный Банк, на предложение денег в экономике также оказывают влияние и операции коммерческих банков, а также решения небанковского сектора в лице домохозяйств и различных компаний.

В отличие от монетарной политики, фискальную политику проводит правительство Российской Федерации, применяя два вида государственного воздействия: через государственные расходы и налоговые платежи. К правительственным расходам относят затраты на приобретение товаров и услуг, с помощью которых можно оказывать влияние на совокупные расходы, то есть влиять на объем национального производства [2]. Затраты на нужды и потребности общества, на оборону, бюджетные средства, выделенные на строительство дорог, школ, больниц, учреждений культуры также принято относить к государственным расходам. Такого вида расходы можно считать общественными, так как потребителем товаров и услуг является общество в целом и в лице государства. Часть государственных расходов направляются на обеспечение стабильного функционирования рыночной экономики. Такие расходы способствуют повышению, либо снижению объема произведенной в обществе продукции в периоды спада или подъема экономики. Правительственные расходы не только прямо, но и посредством мультипликационного эффекта оказывают влияние на объем внутреннего производства, вызывая его увеличение или сокращение. Однако не только расходы влияют на объем внутреннего производства, но и налоговая политика. Как может показаться на первый взгляд, высокие налоги, способствуют увеличению доходной части бюджета и будут работать на благо общества и государства. Но при ближайшем рассмотрении обнаруживается противоположное: ни организациям, ни наемным рабочим при излишне высоких налогах работать оказывается невыгодно, в чем можно убедиться, изучив мировую практику экономических реформ.

Очевидно, что эти два элемента тесно связаны между собой и могут применяться в различных комбинациях, что на практике позволяет использовать множество вариаций воздействия как на структуру национального производства, так и на его объём, а также на показатели занятости и инфляции. Взаимосвязь этих экономических рычагов очевидна, ведь государственные расходы невозможны без предварительно собранных налогов. В то же время, рациональное направление государственных расходов может стимулировать производство, что приведет к возможному увеличению налоговых поступлений [7].

Как уже говорилось ранее, фискальная политика реализуется через налоги и налоговую систему в целом. Итак, налог – это безвозмездный платеж, средства, изымаемые государством или органами местного самоуправления с физических и юридических лиц, необходимые государству для исполнения своих функций. Помимо всего прочего, налог можно рассматривать как экономическую категорию, поскольку денежные отношения между правительством и юридическими и физическими лицами, имеют важное общественное значение: они служат для концентрации и накопления денежных средств государством.

Для того чтобы определить экономическую сущность налога необходимо рассмотреть его функции. Каждая из функций, выполняемых налогом, выявляет внутреннее содержание, признаки и свойства налогового платежа, а также показывает, каким образом реализуется общественное назначение налога как части процесса воспроизводства, распределения и перераспределения доходов.

На данный момент в мире не существует единой устоявшейся точки зрения по поводу количества функций, присущих каждому налогу. Некоторые ученые выделяют лишь две функции: фискальную и стимулирующую. По мнению других, налогу присущи еще как минимум три функции: распределительная, регулирующая и контрольная. Независимо от количества, функции налога взаимозависимы и не могут существовать самостоятельно друг от друга, они взаимосвязаны и выступают как одно целое.

Несмотря на существование различных функций, это разделение по большей мере условно, так как реализуются они одновременно и характерные признаки одной функции присущи другим функциям.

Исторически сложилось, что налоги возникли с разделением общества на классы и появлением государства. В связи с этим, для обеспечения нужд и потребностей общества появилась необходимость в сборе денежных средств. В любом государстве, на любой ступени исторического развития общества, налоги в первую очередь выполняли фискальную функцию. Фискальная функция заключается, прежде всего, в получении определенного процента от доходов организаций и физических лиц для обеспечения деятельности государственных органов, обороны страны и той социальной сферы, которая не имеет собственных доходов, либо они недостаточны для обеспечения должного уровня развития [5]. Второй экономический рычаг фискальной политики – налоговая система, в Российской Федерации состоит из законодательно установленных налогов, сборов, пошлин и специальных налоговых режимов.

Согласно статьи 18 главы 2 НК РФ в России действует пять специальных налоговых режимов: упрощенная система налогообложения, единый налог на вмененный доход для отдельных видов деятельности, патентная система, единый сельскохозяйственный налог и система налогообложения при выполнении соглашений о разделе продукции [1].

На основе данных, предоставленных Федеральной налоговой службой по состоянию на начало 2015 года составим таблицу и кратко охарактеризуем каждый из специальных налоговых режимов, а также определим, какое влияние эти налоговые системы оказывают на фискальную политику Российской Федерации.

Поступления от специальных налоговых режимов на 01.01.2015 всего по РФ

|

Налоговый режим |

Начислено, млрд. руб. |

Удельный вес, % |

|

УСН |

221 |

57 |

|

ЕНВД |

78 |

20 |

|

ЕСХН |

4 |

1,2 |

|

Патентная система налогообложения |

3 |

0,8 |

|

Система налогообложения при выполнении соглашений о разделе продукции |

81 |

21 |

|

Итого |

387 |

100 |

Из таблицы видно, что наибольший удельный вес поступлений имеет упрощенная система налогообложения – больше половины всех налоговых поступлений от использования специальных налоговых режимов приходится именно на неё. Наименее популярными и привлекательными для налогоплательщиков являются патентная система и единый сельскохозяйственный налог. Непопулярность этих налоговых режимов можно объяснить недоработками и пробелами в законодательстве, а также недостаточной поддержкой и субсидированием данных сфер экономики [4].

Наиболее популярный и распространенный режим в России – это упрощенная система налогообложения (УСН), рассчитанная на малый и средний бизнес и ориентированная на снижение налогового бремени, посредством облегчения ведения отчетности. Помимо всего прочего, применение УСН предполагает упрощенную систему уплаты налогов [3]. Решение об использовании упрощенного режима налогообложения организация принимает самостоятельно, поскольку законом предусмотрен добровольный порядок применения системы. Однако, в главе 26.2 Налогового Кодекса Российской Федерации предусмотрены требования, необходимые для перехода на упрощенную систему налогообложения. Компания, использующая этот специальный режим, вправе выбрать один из предложенных объектов налогообложения: доходы или разница между доходами и расходами [10]. Ставка налогообложения напрямую зависит от выбранного объекта: в первом случае ставка составит 6 %, во-втором 15 %. Так же законодательно разрешено для некоторых компаний применять пониженные ставки УСН.

Следующий по популярности специальный налоговый режим – это единый налог на вмененный доход (ЕНВД). Режим вводится в действие законами местных органов власти и распространяется на конкретные виды деятельности. С 2013 года спецрежим носит добровольный характер, то есть при соблюдении определенных требований налогоплательщик имеет право на применение ЕНВД. Главная особенность данного налогового режима заключается в том, что налог взимается с вмененного дохода, то есть с законодательно установленного, а не с фактически полученного [6; 8]. Ставка налога на вмененный доход составляет 15 %.

Для сельскохозяйственных товаропроизводителей предусмотрен отдельный налоговый режим в виде единого сельскохозяйственного налога, который вправе применять только производители сельхозпродукции, а лица осуществляющие первичную или промышленную переработку такого права не имеют. Объектом налогообложения по ЕСХН являются доходы, уменьшенные на величину произведенных расходов, а сумма налога рассчитывается исходя из ставки равной 6 %.

В 2013 году был введен еще один специальный налоговый режим, который после 2018 года должен заменить ЕНВД. Это патентная система налогообложения. Суть спецрежима заключается в приобретении патента, дающего право осуществлять определенную предпринимательскую деятельность. Срок действия патента варьируется от 1 месяца до календарного года. Переход на патентную систему осуществляется добровольно, однако такое право предоставлено только индивидуальным предпринимателям со средней численностью наемных работников до 15 человек. Процентная ставка налога по патенту составляет 6 % и рассчитывается в зависимости от срока приобретения патента.

Система налогообложения при выполнении соглашений о разделе продукции – особая система налогообложения, которая применяется при условии выполнения соглашений, которые заключены в соответствии с Федеральным законом от 30.12.1995 г. № 225-ФЗ «О соглашениях о разделе продукции». Данное соглашение представляет собой договор, заключенный между государством и предприятием, привлеченным на данный объект по условиям конкурса. Таким образом, эта система налогообложения предполагает долевое участие государства в разработке месторождения. Наряду с этим предприятие получает право на компенсацию расходов на определенных условиях, установленных Налоговым Кодексом Российской Федерации.

Несмотря на принципиальные различия, все специальные налоговые режимы едины в своей цели, направленной на создание благоприятных экономических и налоговых условий для развития бизнеса. Как известно из мировой практики, малый бизнес является важнейшим элементом экономики государства. Нередко он позволяет стабилизировать социально-экономическую обстановку во время кризисов, а также способствует эффективному росту в сложных макроэкономических условиях. В России специальные налоговые режимы направлены на развитие тех сфер экономики, которые без должной поддержки не смогут нормально существовать. Во многих экономически развитых странах государство оказывает значительную поддержку малому и среднему бизнесу, так как на его долю может приходится около 50-60 % ВВП. В России же этот показатель составляет порядка лишь около 20 %. Однако, несмотря на относительно небольшой процент в экономике, малое и среднее предпринимательство имеет большие перспективы развития и, как следствие, возможность для существенного увеличения поступлений для государственного бюджета.

На основе данных Федеральной налоговой службой по состоянию на 1 января 2015 года попробуем выяснить роль специальных налоговых режимов в структуре налоговых доходов консолидированного бюджета РФ.

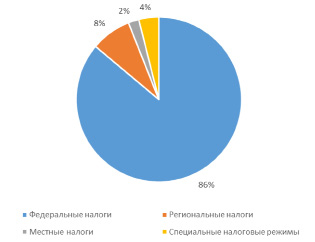

Состав налоговых поступлений в консолидированный бюджет РФ по состоянию на 1 января 2015 года

Из диаграммы видно, что доля специальных режимов в общей структуре налоговых доходов невелика и составляет порядка 4 %, в то время как основная часть налоговых доходов приходится на федеральные налоги. Однако, несмотря на относительно небольшой удельный вес, налоговые режимы выполняют ряд важных функций и обеспечивают полноценный контроль за малым и средним бизнесом, а также способствуют аккумуляции денежных средств в государстве.

В секторе малого и среднего предпринимательства традиционно велики риски уклонения от уплаты налогов или намеренное занижение результатов предпринимательской деятельности. Для решения этих проблем и были введены особые налоговые режимы.

Таким образом, в настоящее время существует тесная взаимосвязь между специальными налоговыми режимами и фискальной политикой государства, направленной на стимулирование развития субъектов малого и среднего бизнеса. Правительство путем введения новых и совершенствования уже существующих налоговых режимов пытается увеличить общее количество субъектов малого и среднего предпринимательства, обеспечивает более эффективный контроль, а также продолжает поступательно увеличивать поступления от специальных режимов налогообложения. При этом проведение грамотной бюджетно-налоговой политики в отношении малых и средних предприятий позволяет в полной мере решить большое количество наиболее важных задач современной фискальной политики Российской Федерации.

Библиографическая ссылка

Корень А.В., Краубергер Ж.Ю. СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ В РЕАЛИЗАЦИИ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ ПО ПОДДЕРЖКЕ МАЛОГО И СРЕДНЕГО БИЗНЕСА // Международный журнал прикладных и фундаментальных исследований. 2015. № 6-3. С. 479-483;URL: https://applied-research.ru/ru/article/view?id=6930 (дата обращения: 19.06.2026).