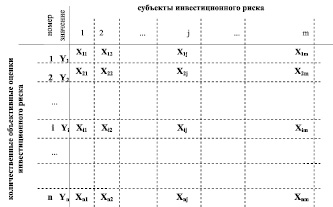

Для поддержки принятия решений по управлению инвестиционным риском региона, и для возможной формализации субъективного восприятия объективных количественных оценок риска, предлагается формирование матрицы атрибутивных оценок риска субъектами управления инвестиционным риском региона (рис. 1).

Рис. 1. Матрица восприятия субъектами инвестиционного риска региона количественных оценок риска как основы для формирования субъективных атрибутивных оценок. Примечания: Yi – i-я объективная количественная оценка инвестиционного риска, Xij – субъективная атрибутивная оценка инвестиционного риска, полученная на основе восприятия j-м субъектом i-й количественной оценки

Предположим, что существует n объективных количественных оценок инвестиционного риска, объединенных в некую систему. Для более качественной выработки на их основе управляющего воздействия субъекту риска необходимо рассмотрение их всех, в комплексе, во избежание ошибок и погрешностей, связанных с излишним агрегированием. Очевидно, что каждый из субъектов управления инвестиционным риском региона (как реальных, так и потенциальных), видоизменяет объективные оценки, преломляя их через собственное восприятие, с точки зрения предпочтений относительно риска. Тем не менее, восприятие часто носит неконкретный характер, и не позволяет конкретизировать и сравнить разное отношение к одной и той же оценке риска со стороны разных субъектов. При этом индивиду часто достаточно легко установить, представляет ли для него данная оценка высокий, средний или низкий уровень риска. Таким образом, можно трансформировать объективные параметры риска в понятную для субъекта рисковую характеристику атрибутивного типа, на основании которой можно принимать решения по управлению. В случае, когда управляющая подсистема управления инвестиционным риском региона носит сложный характер (что, как правило, и происходит, так как решения принимаются не единолично, а при участии команды управленцев, каждый из которых имеет собственные предпочтения относительно риска), обоснованные решения могут приниматься после проведения несложных процедур проверки согласованности атрибутивных оценок риска субъектов. Это позволит снизить субъективность при принятии решений по управлению инвестиционным риском региона, и приблизить тем самым процесс управления к ситуации нейтральности к риску, позволяющей принимать решения, которые можно считать максимально возможно объективными.

Любые субъективные оценки риска базируются на информации относительно ситуации инвестиционного риска, которая может носить как описательный характер (когда из общих, традиционных параметров инвестиционного процесса делаются выводы об уровне риска), либо представлять собой собственно количественные оценки риска. Поэтому фундамент оценивания инвестиционного риска региона складывается именно из объективных количественных характеристик риска.

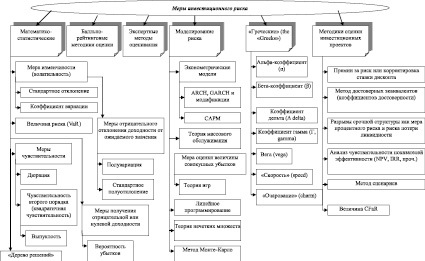

На рис. 2 представлена достаточно развернутая, однако не претендующая на исчерпывающий характер классификация мер инвестиционного риска, а также методик и моделей его оценки. Деление на группы в некоторой мере условное, однако, представляющееся достаточно обоснованным в контексте подготовки информации для управления рисками.

К математико-статистическим методам отнесены простейшие показатели риска, рассчитываемые на основании статистических данных. Некоторые меры риска, классифицированные в другие группы, также относятся по методам расчетов к статистическим, как и вся группа «греческих» измерителей, тем не менее, данный принцип разделения представляется допустимым, в предположении деления по максимальному подобию. Большинство этих показателей является также «классическими» в своем роде, с точки зрения подходов к измерению риска.

Отметим, что для обеспечения сопоставимости оценок риска, что представляется весьма важным при оценивании инвестиционного риска, как на проектном уровне, так и на региональном, необходимо использование некоторых безразмерных показателей, позволяющих проводить сравнение разномасштабных инвестиций. Таким, достаточно универсальным, и весьма распространенным при анализе портфельных инвестиций является показатель доходности.

Математико-статистические меры риска базируются на предположении о том, что риск оценивается как своего рода изменчивость некоей случайной величины, в качестве которой логично использование доходности (return) инвестиций, в течение некоторого, оговоренного периода времени. В качестве периода измерения может рассматриваться месяц, квартал, год.

При исследовании риска одного инвестиционного проекта можно использовать всю его продолжительность, однако при совокупном исследовании рисков инвестиционной активности это нецелесообразно, так как приведет к несопоставимости. Поэтому при агрегировании инвестиционных рисков отдельных проектов, при рассмотрении всей их длительности необходима процедура приведения к одному периоду.

Доходы, измеренные на конец предыдущего периода, обозначаются индексом (i–1), на конец текущего периода i. Доходность может рассчитываться разными способами. Арифметическая, или дискретная доходность определяется как прирост стоимости активов плюс промежуточные доходы от инвестирования:

, (1)

, (1)

где ri – рыночная доходность на конец текущего периода;

Рис. 2. Классификация мер и методов оценки инвестиционного риска

Pi – стоимость активов на конец текущего периода;

Pi–1 – стоимость активов на конец предыдущего периода;

Di – суммарный доход в течение периода рассмотрения.

В долгосрочном плане практикуется использование геометрической, или непрерывно наращенной доходности, определяемой как натуральный логарифм отношения стоимостей (цен), с учетом промежуточных выплат:

, (2)

, (2)

где ri, Pi, Pi–1 – как в (1).

Большинство представленных методов оценки риска, так или иначе, характеризует колебания доходности. При этом, используя различные меры инвестиционного риска, необходимо понимать, что все они базируются на определенных допущениях. Кроме того, многие меры риска являются универсальными, применимыми для оценки рисков не только инвестиционной природы, что также формирует их специфику.

Меры изменчивости (волатильности) отражают отклонения доходности инвестиций от среднего значения и вероятности такого отклонения, например, дисперсия или коэффициент вариации, стандартное отклонение, и, как следствие, усредняют риск [2].

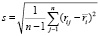

Используя исправленное стандартное (среднее квадратическое) отклонение, оценивают риск, как вариацию доходности по формуле:

, (3)

, (3)

где n – число наблюдений (моментов или периодов);

rij – рыночная доходность i-ого актива в j-й момент (период);

– средняя рыночная доходность.

– средняя рыночная доходность.

Стандартное отклонение, как известно, является величиной, размерность которой соответствует размерности случайной величины, поэтому несопоставима по разным инвестиционным проектам, или по разным показателям, либо регионам. В связи с этим применяется безразмерный показатель изменчивости – коэффициент вариации:

, (4)

, (4)

где все обозначения идентичны (3).

Волатильность как таковая представляет собой весьма важную меру риска, являясь случайной составляющей изменения доходности инвестиционного проекта, либо другого показателя, не связанной с логикой инвестиционного процесса региона, а обусловленной случайными причинами. Она измеряет уровень риска, как степень разброса значений доходности вокруг ожидаемого среднего.

Волатильность может определяться не только путем расчетов непосредственно по статистике стоимостей задействованных в инвестиционном процессе активов, но и исходя из моделей ценообразования производных инструментов [3].

Волатильность при этом является случайной величиной, или (при рассмотрении за несколько последовательных интервалов времени) – временным рядом. Моделирование данной случайной величины представляет основу для оценки большинства видов рисков, включая инвестиционные, является достаточно сложной, в некоторых случаях, задачей, и производится разными способами.

Библиографическая ссылка

Тхакушинов Э.К. ФОРМИРОВАНИЕ МАТРИЦЫ АТРИБУТИВНЫХ ОЦЕНОК РИСКА СУБЪЕКТАМИ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ РИСКОМ РЕГИОНА // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 12-3. – С. 512-515;URL: https://applied-research.ru/ru/article/view?id=7967 (дата обращения: 23.04.2024).