Снижение удельных издержек и повышения качества продукции в условиях современного металлургического предприятия требует не только новых технологий производства, но и совершенствования управления перемещением между и внутри звеньев металлургического цикла больших масс сырья, топлива, различных материалов, полуфабрикатов, готовой продукции, отходов и брака.

На сегодня актуальным остается вопрос выбора методологической базы построения оптимальной цепи издержек в условиях интеграции производителя и его контрагентов по снабжению материальными ресурсами и сбыту продукции. Одной из таких баз является известная концепция М. Портера – концепция создания добавленной стоимости (цепочка создания ценности) [1].

М. Портер рассматривает создание ценности с акцентом для потребителя. Однако это может привести к росту затрат производителя и снизит его рентабельность. Необходимо находить поле взаимных интересов.

М. Портер призывает всемерно сокращать потери от бесполезных операций (не приводящих к созданию ценности). Однако вполне возможно, что это потребует роста традиционных затрат на большую величину чем экономия на потерях (значительная проблема концепции бережливого производства).

М. Портер оценивает эффективность цепи как отношение длительности полезных операций к длительности всего логистического цикла (включающего длительность полезных и бесполезных операций). Однако непонятно, приведет ли максимальное отношение к максимальной рентабельности предприятия в классической трактовке. Очевидно, предпринимателя интересуют конечные показатели – рентабельность и прибыль, и логистика должна вносить свой вклад в повышение этих показателей.

Таким образом, признавая фундаментальность концепции М. Портера, необходимо ее модифицировать для эффективного применения в практике.

Остановимся более подробно на предприятиях металлургической отрасли, а именно на совершенствовании логистической системы крупнейшего металлургического предприятия Казахстана – АО «АрселорМиттал Темиртау».

В настоящее время, при росте объемов производства металлургических заводов на 20–30 % в год, наблюдается непропорциональный рост затрат, связанных с логистикой на 40–60 % в год. Это говорит о недостаточном внимании к развитию логистического обеспечения со стороны руководства компаний. Действительно, главным считается обновление технологического оборудования основного производственного цикла, а решению логистических задач уделяется второстепенное значение. Тогда как известно, организация производства в соответствии с логистическими принципами, способно привести к сокращению издержек на внутризаводские перемещения до 30 %.

При решении следующих ключевых проблем в логистике металлургического предприятия есть возможность создания значительного потенциала снижения затрат:

– Децентрализованное управление внутренним автотранспортом (обслуживание и управление, технология и ТМЦ);

– Большое количество перевалок при многоуровневом складском хозяйстве (Нерациональное размещение складов и распределение ТМЦ по складам);

– Неэффективное управление запасами;

– Ориентация на минимальную закупочную цену, а не на общие затраты.

В рамках рассматриваемой нами проблемы организации цепи поставок изучим более подробно некоторые из приведенных проблем.

Большое количество перевалок при многоуровневом складском хозяйстве. Рассматриваемому АО «АрселорМиттал Темиртау» производственная инфраструктура перешла в наследство еще с советских времен. Старые цеха закрывались, новые открывались, а транспортно-складская инфраструктура оставалась, как правило, без изменений.

В результате, если раньше предприятие представляло собой единый комплекс, со сбалансированным расположением цехов и сервисных подразделений относительно складов, подъездных путей и автодорог, то после односторонней модернизации центры консолидации/расконсолидации материальных потоков были смещены. Кроме этого, размещение ТМЦ по складам происходит также с недостаточным анализом целесообразности. В результате, при том же объеме перемещаемых ТМЦ завод имеет удвоенный объем транспортной работы.

Само складское хозяйство не отвечает современным требованиям. На многих предприятиях происходит централизация складского хозяйства, что само по себе очень правильно. Централизация способствует прозрачности учета ТМЦ, сокращению среднего уровня запасов, снижению возможностей для злоупотреблений. На некоторых предприятиях создается двухуровневая структура складов (централизованные склады и кустовые склады), что при некоторых своих плюсах, влечет существенное увеличение затрат на погрузоразгрузочные работы, с которыми связаны также потери ТМЦ в количественном и качественном выражении. Кроме того, как правило, на складах организовано напольное и штабельное хранение при высоте складских помещений более 6 метров. В результате, мы имеем низкий коэффициент полезного использования объема складов при высоких удельных складских издержках.

При решении данной проблемы, потенциал сокращения затрат составляет 10–15 % от совокупных операционных расходов в системе снабжения.

Неэффективное управление запасами.

С точки зрения управления запасами для металлургического предприятия целесообразно выделять три основных группы ТМЦ:

1. Сырье и основные материалы (аглосырье, угли, ферросплавы, металлолом, цветные металлы, огнеупоры).

2. Оборудование и запчасти (технологическое оборудование, не стандартное оборудование, КИП и оборудование связи, энергетическое оборудование, электротехническое оборудование, сменное оборудование).

3. Вспомогательные материалы (лесоматериалы, РТИ, ГСМ, инструменты, метизы, черные металлы, запчасти для АТТ, химия, спецодежда).

Для первой группы характерно наличие нормативной базы расхода ТМЦ с привязкой к выходу готовой продукции. Соответственно нет существенных проблем при объемно-календарном планировании закупок ТМЦ и поддержания заданного уровня запасов. Другое дело актуальность самой нормативной базы расхода ТМЦ и уровня запасов.

Основной объем второй группы ТМЦ идет, как правило, на капитальный/текущий ремонты технологического оборудования и на капитальное строительство. В результате, резко возрастают процент срочных закупок, что неминуемо увеличивает удельные транспортные расходы (то, что можно было доставить ж/д транспортом, доставляется автомобильным) и стоимость закупки (ведь у поставщиков есть свой график производства, и нарушение его влечет удорожание продукции).

Третья группа ТМЦ вместе со второй дает примерно 90 % по количеству наименований и всего лишь 20 % по стоимости закупаемых ТМЦ. Закупками данных наименований занимаются около 80 % персонала всех специалистов по закупкам, т.е. уходит львиная доля трудозатрат. Но именно в этой сфере можно и нужно применять модели управления запасами.

В настоящее время, на большинстве предприятий функция управления запасами ТМЦ на этапе снабжения отдана закупщикам, но методам они не обучены, а система мотивации либо отсутствует в принципе, либо далека от совершенства. В результате закупщики, перестраховываясь либо злоупотребляя, накапливают на складах большие объемы ТМЦ, «замораживая» оборотные средства, так необходимые предприятиям для развития. Многие из этих ТМЦ со временем превращаются в «неликвиды», по 2–3 года и более невостребованные производством.

Но они продолжают лежать на складах, «поедая» электроэнергию, отопление, увеличивая затраты на ежегодную инвентаризацию и создавая почву для хищений. Потенциал сокращения затрат составляет 15–25 % от текущих расходов, связанных содержанием запасов.

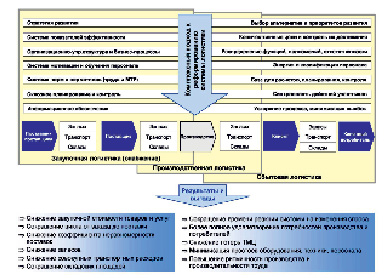

Комплексный подход к реформированию системы логистики металлургического предприятия [4]

На рисунке приведен комплексный подход к реформированию системы логистики металлургического предприятия. Прежде всего, необходимо озаботиться расчетом показателей, характеризующих эффективность логистики за период времени (оборачиваемость складов, доля запасов в оборотных активах, складские и транспортные расходы на единицу груза, внутренний оборот вагонов и т.п.), предварительно разработав и закрепив методику расчета. Это позволит решить 2 задачи: 1) закрепить текущие показатели до начала преобразований, 2) и самое главное, выявить возможные проблемы со сбором статистики, состоянием корпоративной учетной системы.

Далее необходимо реализовать комплексный логистический аудит системы логистики завода, последовательно изучив практику работы в процессах закупочной деятельности и транспортно-складского обеспечения во взаимодействии с коммерческими, производственными и финансовыми службами. Такой подход позволит выявить наиболее существенные проблемы и сосредоточить усилия в первую очередь на их решении.

После этого можно приступить к проектированию и детальной проработке решений. Результат: эффективные трудовые процессы, информационные потоки и механизмы принятия решений; рекомендации по оптимизации транспортно-складской инфраструктуры и технологий; совершенствование организационно-управленческой структуры, распределения функций, полномочий и ответственности; ключевые показатели эффективности; мотивация персонала; постановка задач для решения информационными технологиями; оценка экономического эффекта от предлагаемых преобразований; разработка проектной документации.

По ходу реализации проекта необходимо выявлять и приступать к реализации мероприятий типа «быстрая победа», решения по которым достаточно очевидны и не требуют детального анализа [5].

Таким образом, мы предлагаем конкретный инструментарий по достижению баланса интересов участников создания ценности – металлургического предприятия как производителя и его поставщиков, потребителей.

Библиографическая ссылка

Гельманова З.С., Гарт Н.А. КОМПЛЕКСНЫЙ ПОДХОД К РЕФОРМИРОВАНИЮ СИСТЕМЫ ЛОГИСТИКИ МЕТАЛЛУРГИЧЕСКОГО ПРЕДПРИЯТИЯ // Международный журнал прикладных и фундаментальных исследований. 2016. № 3-3. С. 424-426;URL: https://applied-research.ru/ru/article/view?id=8748 (дата обращения: 16.05.2026).