В настоящее время огромное количество кредитных организаций, в основном, коммерческих банков предоставляют ряд банковских услуг как физическим, так и юридическим лицам. Обращаясь в коммерческий банк, клиент рассчитывает на получение комплекса банковских услуг определенного качества и в определенные сроки. При этом фактическое качество получаемых услуг из-за особенностей клиентской политики конкретного банка может не соответствовать ожиданиям клиента. Таким образом, банк, формируя свою клиентскую политику должен принимать во внимание не только совокупность внешних и внутренних факторов, формирующих текущую ситуацию на рынке банковских услуг и определяющих стратегию дальнейшего развития, но и ожидания клиентов – юридических и физических лиц. Недостаточная степень проработанности отдельных аспектов взаимодействия банка с клиентами подтверждает актуальность данного вопроса и необходимость поиска путей решения возникающих проблем.

Политика банка по взаимодействию с клиентами имеет, по нашему мнению, несколько отдельных направлений развития. Обслуживание юридических лиц интересно, во-первых, тем, что юридические лица имеют реальные активы, во-вторых, финансовые ресурсы этой части клиентов можно привлекать под более низкую ставку, пусть и с меньшим сроком привлечения, т.е. риски банка будут минимальны при наличии возможности увеличения доходности от проведения указанных операций.

Обслуживание физических лиц интересно тем, что в современных условиях развития банковского сектора осуществляется, в основном, за счет расширения банковского обслуживания именно этой категории клиентов. Основное развитие получили вкладные операции, операции кредитования, расчетные операции и ряд финансовых операций для физических лиц.

Целью статьи является изучение проблем банковского обслуживания физических и юридических лиц с учетом пожеланий и интересов клиента, а также формулирование возможных путей их решения.

Современное развитие экономики, общественно-экономических связей требует активного взаимодействия банковского сектора с юридическими и физическими лицами. Клиентами называют физических и юридических лиц, пользующихся услугами банка. Банк и его клиенты являются самостоятельными субъектами экономических отношений, каждый из которых сталкивается с определенным рядом проблем. С одной стороны, Банк в своей деятельности встречается с такими проблемами, как мошенничество, не добросовестные клиенты, потеря денег, высокая конкуренция, риск невыполнения заемщиком взятых кредитных обязательств. Однако, в данной статье мы рассмотрим проблемы, возникающие в процессе получения банковских услуг с точки зрения клиентов.

Выявление проблем, связанных с оказанием банковских услуг, имеет большое значение для организации эффективного обслуживания клиентов банка. В наше время потребители предъявляют повышенные запросы к качеству оказываемых им услуг, в том числе и банковских, и если выполнение своих пожеланий они воспринимают, как само разумеющееся и не придают этому большого значения, то недостатки, напротив, приводят к негативной реакции. Успех взаимодействия с клиентами будет определяться тем, насколько банк качественно устраняет эти проблемы или сглаживает их за счет своих преимуществ. В данной статье мы постараемся описать эти проблемы.

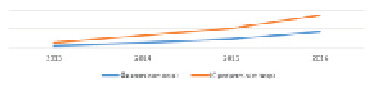

Общий объем пользователей интернет ресурсами в банковском секторе в России, увеличивается каждым годом. Это наглядно представлено ниже на рисунке.

Доля физических и юридических лиц с доступом в интернет-банк [5]

В представленной диаграмме наблюдается с каждым годом устойчивый рост востребованности данной услуги со стороны населения. В 2013 году интернет-банком пользовалось 28 % пользователей. В 2014 году 37 %, а в 2016 году доля физических лиц, пользующихся интернет-банком составила 77 %, юридических – 84 %. Так выбранный метод банков можно считать эффективным.

В своих трудах проблему банковского обслуживания клиентов рассматривает множество авторов. Так, Кривошапова С.В., отмечает, что «скорость прохождения платежей в кредитных организациях так же можно назвать одной из важных проблем в области расчетно-кассового обслуживания» [1]. Также Кривошапова С.В. отмечает, что «самой главной целью модернизации услуг по расчетно-кассовому обслуживанию является обеспечение эффективности деятельности организации, повышение скорости и надежности проведения расчетов по операциям банка, а также улучшение качества обслуживания клиентов» [1]. Кроме того, проблему банковского обслуживания клиентов рассматривают в своих трудах Конвисарова Е.В. [3], Бондаренко Т.Н. [4].

Банки осуществляют посредничество в кредитах, в платежах, в операциях с ценными бумагами. Критерием посредничества является выгодность для обеих сторон сделки. При этом плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. Наличие посредника в лице банка сокращает риск невозврата средств, повышает эффективность расчетов в связи со специализацией банков на подобного рода операциях и снижением по этой причине издержек обращения.

Современные условия банковского обслуживания физических и юридических лиц подчеркивают необходимость оптимизации самого процесса предоставления услуг банками населению. И, прежде всего, речь, должна идти о доступности и полноте информации о конкретной банковской услуге. Так как информация об особенностях и стоимости банковских услуг предоставляется не в полном объеме, или получение этих сведений затруднено, клиент может отказаться от данной услуги. Проблемы инфраструктуры и филиальных сетей так же являются актуальными на сегодняшний день для ряда банков. Многие отделения находятся в большом отдалении от малых населенных пунктов, клиентам приходится преодолевать значительные расстояния, чтобы решить свои неотложные вопросы.

На наш взгляд, к основным проблемам взаимодействия клиентов с банком относятся:

1. Длительные сроки ожидания решения по кредиту из-за необходимости проверки текущего и ожидаемого уровня благосостояния заемщика. Кредиты предоставляются заемщикам на условиях платности, возвратности и срочности, иными словами, банк должен быть уверен, что в будущем заемщик будет получать достаточный доход для того, чтобы вовремя и в полном объеме выполнять свои обязательства перед банком (выплачивать основную сумму кредита и начисленные проценты). Банк, таким образом, имеет право проверить качество заемщика. Такая проверка занимает длительный срок, что, разумеется, вызывает недовольство у лица, подавшего заявку на кредит. Это недовольство нередко имеет не только эмоциональную, но и экономическую составляющую – за время ожидания кредита необходимый заемщику товар мог исчезнуть из продажи, могли пройти сроки реализации проекта или измениться цены. В результате чего заявитель, даже при уже положительном решении банка, может отказаться от кредита.

2. Высокий процент отказов по кредиту из-за несоответствия уровня благосостояния заемщика требованиям банка. Отказ по кредиту влечет за собой неудовлетворенность клиентов, которые из-за этого оказываются вынуждены отказываться от реализации важных для них проектов. Кроме того, банки мотивировать свое решение не обязаны, и потенциальный заемщик даже не имеет возможности узнать, что он должен сделать, чтобы удовлетворить требованиям банка при подаче повторной заявки.

Для совершенствования приведенных выше проблем необходимо уменьшение ожидания решения по одобрению кредита и повышение уровня одобрения на предоставление кредита заемщику. Решение данного рода проблем можно достичь путем повышения стоимости предоставляемых кредитов за счет включения в сумму кредита страховых услуг или повышения процентной ставки. Тем самым, банк будет застрахован от вероятности невозврата, а клиенты будут довольны сервисом обслуживания.

3. Комплексный характер банковского продукта, что затрудняет формирование единой цены на него и запутывает потребителя. Банковский продукт представляет собой комплекс банковских услуг, каждая из которых, в свою очередь, состоит из набора взаимосвязанных и взаимообусловленных банковских операций. В силу этого банковским специалистам зачастую сложно подать потребителю банковский продукт именно как единый комплекс – он расщепляется на отдельные услуги или даже операции, каждая из которых тарифицируется отдельно. Это запутывает потребителя и приводит к превышению его расходов на оплату кредита, что, в свою очередь, вызывает у него неудовлетворенность качеством обслуживания. Для решения этой проблемы необходимо указать для каждого банковского продукта, какие услуги, входящие в его состав являются основными, и без которых банковский продукт не может быть потреблен, а какие являются вспомогательными и улучшают качество потребления основных услуг, но не отражаются на их сути. При этом стоимость основных услуг включалась бы в стоимость единого банковского продукта, а вспомогательные услуги оплачивались бы отдельно.

4. Принуждение клиента к приобретению дополнительных услуг. Стремясь увеличить свой доход или минимизировать свои риски, банки навязывают своим клиентам дополнительные услуги, без согласия получить и оплатить которые клиенту может быть отказано в получении интересующего его основного банковского продукта. Следует отметить, что зачастую включение страховых услуг в продукт является добровольной услугой, и клиент может отказаться от нее. Однако, к примеру, в сфере потребительского кредитования в точках продаж кредитные консультанты включают дополнительные услуги и сервисы в сумму кредита без уведомления заемщика – физического лица.

Для решения данного рода проблемы необходимо со стороны руководства научить кредитного специалиста продавать услуги страхования, рассказать все преимущества и достоинства продукта, установить контакт с клиентом, выявить потребность клиента, уметь работать с возражениями. Так, чтобы клиент сам понял, что страхование действительно необходимо, что в случае наступления страхового случая оно поможет справится с возникшими у заемщика трудностями. Для этого необходимо проведение руководством тренингов по продаже дополнительных услуг и сервисов.

5. Предоставление клиенту неполной информации. Хорошо известно, что наиболее существенные и наиболее невыгодные условия указываются в рекламных объявлениях и договорах мелким шрифтом, так, чтобы клиент не обратил на них внимания. Противодействие такой недобросовестности может носить только законодательный характер [2].

Чтобы решить некоторые из вышеперечисленных проблем (доступность информации, экономия времени и денег и т.д.), банки активно переходят на дистанционное обслуживание клиентов через интернет. Одним из средств ведения дистанционного банковского обслуживания является интернет-банк. Основные плюсы этой сферы: удобство, мобильность, простота и скорость обслуживания.

Возможности этой системы применительно к оптимизации взаимодействия между банком и его клиентами:

1) оплата любых полученных товаров, работ и услуг;

2) перевод средств как по России, так и за ее пределы;

3) управление своими счетами и банковскими картами;

4) получение актуальной информации об остатках на счетах и банковских картах;

5) формирование выписки по своим счетам и банковским картам за любой период;

6) доступ с минимальными затратами к таким операциям финансового рынка как: операции с ценными бумагами, валютой и иными активами.

С каждым годом наблюдается устойчивый рост востребованности данной услуги со стороны населения, и выбранный метод взаимодействия между банками и их клиентами можно считать не только эффективным, но и имеющим дальнейшие перспективы развития.

В своих трудах проблему интернет-обслуживания клиентов рассматривает Кривошапова С.В., которая отмечает, что «интернет-обслуживание позволят максимально сократить время обслуживания клиентов, увеличить скорость прохождения информации внутри организации: внедрить единые стандарты работы с документами и контроля их исполнения; повысить безопасность доступа к информации, а также производительность труда сотрудников, снизить зависимость результатов от квалификации работника» [1].

Таким образом, работа с клиентами через систему интернет-банк решает сразу несколько проблем:

1) Качество предоставляемых услуг – клиент может сам легко разобраться в общей информации о продуктах, предлагаемых к пользованию, а если его интересует какие-либо вопросы, он может связаться со службой поддержки, где его грамотно проконсультируют;

2) Доступность на любой территории РФ и даже за рубежом, что помогает многим клиентам, которые находятся далеко от отделений своих банков;

3) Простота и удобство подключения к интернет-банкингу, экономия своего личного времени и денежных средств.

Следовательно, можно сделать вывод, что применение дистанционных методов обслуживания населения, является ключевым фактором изменения ситуации во взаимодействии в банковском секторе, как для клиентов, так и для банка. Основными направлениями развития банковских услуг станут внедрение и расширение разнообразных форм дистанционного управления счетом, расширение диапазона времени, когда человек может воспользоваться своими деньгами и осуществить необходимые платежи.

Подводя итоги, можно сказать, что предлагаемые пути решения по совершенствованию банковского обслуживания позволят максимально сократить время обслуживания клиентов, удовлетворить потребности клиента, увеличить скорость прохождения информации внутри организации, повысить безопасность доступа к информации.

Библиографическая ссылка

Демина Е.И., Гребенюк Т.Г., Телегин А.В. ПРОБЛЕМЫ БАНКОВСКОГО ОБСЛУЖИВАНИЯ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 7-3. – С. 450-453;URL: https://applied-research.ru/ru/article/view?id=9846 (дата обращения: 20.04.2024).