Раскрытие информации – это необходимая работа, которую должна выполнять каждая публичная компания, поскольку это позволит всем участникам рынка, заинтересованным в получении такой информации, принимать более взвешенные и эффективные решения относительно перспективности тех или иных публичных компаний в качестве объектов для инвестирования и иных целей. Исходя из выводов, которые можно сделать по итогам изучения существующего опыта, актуальность исследования обусловлена следующим:

– недостаточно раскрыта роль нефинансовой информации и ее влияние на повышение качества информации при раскрытии финансовой отчетности [1];

– не сформулирован четкий инструментарий и методика раскрытия нефинансовой информации [1];

– выделена явная потребность пользователей информации, раскрываемой на основе финансовой отчетности, в повышении ее информативности и качества для целей принятия решений [4].

Данные обстоятельства в сочетании с актуальностью проблематики ориентировали на совершенствование подхода к раскрытию информации, актуализации ее форматов и содержания в части информации нефинансового характера, отвечающей современным требованиям информационного обеспечения пользователей.

Раскрытие информации как фактор повышения деловой репутации публичной акционерной компании

Изменчивая рыночная среда, в которой функционируют различные компании, оказывает значительное воздействие на них, сокращая время для принятия рациональных экономических решений и ответной реакции на различные воздействия (как со стороны самой среды, так и со стороны других субъектов рыночной среды).

Субъекты рыночной среды испытывают острую необходимость в достоверных и проверенных источниках информации для принятия финансовых, управленческих, инвестиционных, кадровых, ресурсных и других решений. В настоящее время таким источником информации является финансовая отчетность.

Понятие «деловая репутация» всегда играло важную роль в бизнесе, поскольку она капитализируется в качестве актива и повышает инвестиционную привлекательность компании. Основой деловой репутации является информационная открытость – один из основных стандартов ведения предпринимательской деятельности. Пользователь информации склонен рассматривать приводимые о компании сведения как информационно ценные лишь в том случае, если они соответствуют его информационным ожиданиям. Следовательно, информационная открытость – это мощный фактор, который компанией должен быть максимально использован.

Концепции финансового учета, на которых базируются МСФО и GAAP являются неотъемлемой частью стандартов учета и отчетности, потому что представляют собой основание конструкции под названием финансовая отчетность организации. Вершиной является цель по предоставлению внешним пользователям полезной информации о финансовом положении организации, результатах деятельности, изменениях в финансовом положении.

Раскрытие информации должно обеспечить пользователям отчетности компаний не только полноту, достоверность и прозрачность данных, но и подразумеваемую высокую информационную ценность отчетных показателей, исходящих из информационных ожиданий потребителя данных, психологии его экономического поведения. Основной смыл раскрытия и постоянного доступа к финансовой информации заключается в том, что информационная поддержка рассчитана на постоянных и потенциальных партнеров, которые предпочитают регулярно получать сведения о компании, и рассматривают любой информационный перерыв как тревожный сигнал.

Нужно понимать, что информационная открытость подразумевает доступ различных групп пользователей к широкому массиву информации. Одним из наиболее востребованных блоков, как показывает практика, является блок финансовой информации, поскольку язык цифр и показателей достаточно универсален. Тем не менее, существует явный запрос пользователей на получение информации нефинансового характера, которая характеризует компанию как надежного, социально-ориентированного бизнеса, нацеленного на привнесение благ в общество, с которым она сосуществует.

Успех любого управляющего воздействия (со стороны руководства или собственников) на любой бизнес (при развитых рыночных отношениях) не возможен без предоставления полной и конкретной информации всем участникам, принимающим решение по данному воздействию [5].

Всех потребителей информации о публичной акционерной компании можно условно разделить на две большие группы (по отношению к анализируемой компании): внутренняя и внешняя. Внутренние пользователи (администрация, руководители, служащие), которые имеют полный доступ ко всей необходимой и полезной для управления информации (управленческой, финансовой, бухгалтерской, налоговой) и несут ответственность за любые принимаемые решения. Внешних пользователей можно условно разбить на три основные группы: потребители с прямым финансовым интересом, потребители с опосредованным финансовым интересом и потребители без финансового интереса.

Основываясь на рыночно-ориентированном подходе в управлении публичными компаниями попробуем рассмотреть на практике, какую информацию предоставляют о себе публичные акционерные компании. Причем сделаем акцент на том, что на финансовые показатели этих компаний и рынка в целом может оказывать достаточно существенное влияние информация не только напрямую финансового характера, но и рыночная политика этих компаний, социальная (общественная) работа, проводимая этими компаниями (в том числе информация по условиям труда и количеству трудоустроенных работников), а также информация, связанная со спонсированием значимых государственных и спортивных проектов и природоохранных мероприятий.

Все это объясняется достаточно просто, в рыночных условиях основным мерилом успешности компаний является – рынок ценных бумаг, на котором свободно продаются и покупаются «части» компаний в форме их акций и долговых обязательств с различным номиналом, процентной ставкой, условиями и сроками погашения (получения прибыли или дивидендов). Поэтому любая информация, которая поступает к участникам этого рынка и которая может быть интерпретирована ими как в положительную, так и в отрицательную сторону, способная существенно изменить показатели финансовой отчетности данных компаний.

Прежде чем рассматривать прочие виды информации, поступающие к разным участникам рынка, остановимся на основной – финансовой информации (отчетности), которая является «основой основ» для принятия рациональных экономических (инвестиционных) решений. В соответствии с 149 ФЗ «Об информации, информационных технологиях и защите информации» [6], под информацией понимается «определенные сведения (сообщения или данные) независимо от формы их предоставления».

В тоже время 39 ФЗ «О рынке ценных бумаг» (статья 30) [7] под информацией (точнее раскрытием информации) понимает «обеспечение ее доступности всем заинтересованным в этом лицам независимо от целей получения данной информации», но, «по процедуре гарантирующей ее нахождение и получение». Общедоступной информацией (на рынке ценных бумаг) становится информация, «не требующая привилегий для доступа к ней или подлежащая раскрытию в соответствии с положениями законодательства».

Поэтому целью раскрытия любой информации, касающейся публичной компании, является донесение этой информации до всех заинтересованных в ее получении лиц в объемах, необходимых для принятия взвешенного решения (касающегося изменений в финансово-хозяйственной деятельности).

Согласно письму Центрального Банка России «О Кодексе корпоративного управления» [2] основными моментами при раскрытии информации о публичной компании является:

– ее регулярность и оперативность, доступность, достоверность и полнота содержания;

– соблюдение разумного баланса между открытостью компании и соблюдением ее коммерческих интересов, сбалансированность по части предоставления как позитивной, так и негативной информации о компании.

Можно классифицировать раскрытие информации публичными компаниями по форме, периодичности, способам, каналам распространения (печатные и электронные СМИ (к которым приравнивается интернет)) и т.д. Согласно 39 ФЗ «О рынке ценных бумаг» и приказу ФСФР России «Об утверждении Положения о раскрытии информации эмитентами эмиссионных ценных бумаг» [3] регулируется порядок, способы раскрытия и содержание раскрываемой публичными компаниями информации.

С момента государственной регистрации у публичных акционерных компаний возникает обязанность по раскрытию информации. По форме и виду предоставления такой информации (отчетности) можно выделить: устав, банковские реквизиты, годовой отчет, квартальную и годовую бухгалтерскую отчетность, список аффилированных лиц, существенные факты.

Таким образом, законодательство о раскрытии информации позволяет самому широкому кругу как внутренних, так и внешних потребителей информации видеть все процессы и финансовые и ресурсные, происходящие внутри компании. Помимо раскрытия финансовой информации требуется сделать более открытой информацию об окружении самих публичных компаний (партнеры, сделки, проекты, культурные и образовательные проекты, внутренняя жизнь, стратегия, планы, продукция, потребители) и это будет являться залогом успешной деятельности российских публичных компаний в будущем.

Следует отметить, что раскрытие информации – это обязательная и необходимая работа, которую должна выполнять каждая публичная компания, поскольку это позволит всем участникам рынка, заинтересованным в получении такой информации, принимать более взвешенные и эффективные решения относительно перспективности тех или иных публичных компаний.

Совершенствование методов оценки качества информации, раскрываемой публичными акционерными компаниями

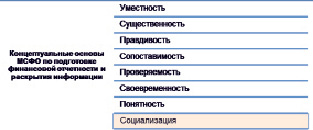

В соответствии с концептуальными основами МСФО [8] финансовая отчетность должна обладать фундаментальными (уместность, справедливое представление) и улучшающими (сопоставимость, проверяемость, своевременность и понятность) качествами. Исходя из мирового опыта раскрытия информации публичными акционерными компаниями (корпорациями), в исследовании предлагается добавить еще одно улучшающее качество – «социализация» (рисунок).

Предложение по улучшению качества концептуальных основ МСФО через расширение полезности раскрываемой информации. Примечание: составлено автором

Суть предлагаемого показателя «социализация» заключается в оценке того, насколько компания открыта для неспециализированных внешних пользователей информации с опосредованным и/или без финансового интереса потребителей, таких как общества защиты прав, профсоюзы, социальные, образовательные, детские и природоохранные органы.

В эпоху развития социального маркетинга, когда информация между потребителями передается не только «от одного – к одному», но уже и «от одного – к тысячам», посредством социальных сетей компаниям крайне важно обращать внимание на формирование своего имиджа. Социальная направленность бизнеса публичной компании является важным методом ведения конкурентной борьбы и выражается такими понятиями как – репутация, надежность, привлекательность, доверие, стабильность, забота и т.д. и находит свое отражение в нематериальных активах – т.н. «гудвилл». В этой связи, совершенствование методов раскрытия информации финансового и нефинансового характера возможно через расширение ее полезности для различных групп пользователей.

Предлагаемый в исследовании подход по оценке качества раскрываемой информации, несомненно, будет востребован и найдет применение в практической деятельности как на уровне органов управления публичной компаний при выполнении самодиагностики. Также результаты исследования будут полезны экспертному сообществу и пользователям информации финансового и нефинансового характера, раскрываемой в соответствии с принципами международного финансового учета.