Усиление конкуренции и тенденций сетевого моделирования организации бизнеса в сегменте оптоворозничной реализации нефтепродуктов, а также ужесточение мер государственного надзора за тарифной политикой и качеством нефтепродуктов, реализуемых через сети автозаправочных станций российских нефтесбытовых компаний актуализируют необходимость повышения функциональных возможностей инструментов контроля и анализа.

Изучение существующих тенденций и возможностей торговой организации, касающихся реализации нефтепродуктов, определение факторов, которые позитивно и негативно влияют на объем продаж товаров, определяются в процессе анализа объема и структуры их товарооборота. В этом случае проведение экономического анализа позволяет:

– изучить процесс выполнения плана товарооборота, ритмичность и сезонность реализации товаров в ретроспективном периоде;

– изучить состав товарооборота по формам, видам, методам продажи, ассортиментной структуре;

– выявить основные тенденции и закономерности в реализации товаров;

– проанализировать и количественно оценить влияние отдельных факторов на объем, состав и структуру товарооборота.

Первый этап проведения анализа заключается в определении общего объема товарооборота торгового предприятия за исследуемый период. Анализ динамики общего объема товарооборота нефтепродуктов в ООО «Масис» по кварталам анализируемого периода представлен в табл. 1.

Таблица 1

Анализ общего товарооборота нефтепродуктов ООО «Масис» в 2014 – 2015 г.г. в поквартальном разрезе

|

Период |

Реализация нефтепродуктов – всего |

Темп роста, % |

|||||

|

2014 год |

2015 год |

Изменение за период |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

I квартал |

8670,51 |

20,55 |

5455,76 |

19,50 |

-3214,75 |

-1,06 |

-37,08 |

|

II квартал |

11789,22 |

27,95 |

7074,53 |

25,28 |

-4714,69 |

-2,66 |

-39,99 |

|

III квартал |

12685,13 |

30,07 |

8018,45 |

28,66 |

-4666,68 |

-1,41 |

-36,79 |

|

IV квартал |

9037,85 |

21,43 |

7431,73 |

26,56 |

-1606,12 |

+5,13 |

-17,77 |

|

Итого за год |

42182,71 |

100,00 |

27980,47 |

100,00 |

-14202,24 |

- |

-33,67 |

Анализ динамических изменений в объеме товарооборота ООО «Масис» показывает весьма значительное сокращение объемов продаж в 2015 году по сравнению с уровнем 2014 года, снижение продаж составило 37,08%, что в денежном выражении соответствует 3 214 тыс. руб. Падения объемов реализации в 2015 году обусловлено тем, что на автозаправочных станциях ООО «Масис» можно приобрести топливо только за наличный расчет. Безналичными формами расчета на АЗС ООО «Масис» является отпуск ГСМ по талонам. Топливные карты, а также расчеты по банковским картам через соответствующие терминалы в организации не используются.

По кварталам товарооборот организации распределялся неравномерно. Как видно из представленных в Табл. 1 данных реализация нефтепродуктов ООО «Масис» имеет ярко выраженную сезонность спроса. Наибольший удельный вес продаж нефтепродуктов приходится на II и III кварталы, что составляет около 55 – 60% общего объема реализации.

Наибольший удельный вес в годовом товарообороте 2014 года занимает оборот третьего квартала – 30,07%, а наименьший удельный вес в годовом обороте приходится на первый квартал – 20,55%. Распределение оборота по кварталам в 2015 году немного изменилось. Самый высокий темп сокращения товарооборота достигнут во втором квартале (падение продаж составило около 40%) и первом квартале (падение объемов продаж на 37,08%), а самый низкий – в четвертом квартале (падение продаж произошло на 17,77%). Неритмичное развитие товарооборота по кварталам привело к изменению удельного веса оборота каждого квартала в годовом объеме товарооборота. Так, по сравнению с 2014 годом вырос удельный вес оборотов четвертого квартала на 5,13%, удельный вес третьего квартала снизился в доле на 1,41%, второго – на 2,66% и первого квартала – на 1,06%.

Далее проанализируем структуру товарооборота ООО «Масис» по видам продаж. Исходные данные для этого анализа и расчет необходимый показателей приведены в Табл. 2.

Таблица 2

Анализ структуры общего товарооборота ООО «Масис»

|

Период |

Реализация нефтепродуктов – всего |

Темп роста, % |

|||||

|

2014 год |

2015 год |

Изменение за период |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Общий товарооборот в том числе: |

42 182,71 |

100,00 |

27 980,47 |

100,00 |

-14 202,24 |

- |

-37,08 |

|

розничный товарооборот |

26 154, 14 |

62,00 |

22 602,89 |

80,78 |

-3 551,25 |

+18,78 |

-39,99 |

|

оптовый товарооборот |

16 028,58 |

38,00 |

5 377,58 |

19,22 |

-10 651,00 |

-18,78 |

-36,79 |

Розничная реализация нефтепродуктов – наиболее доходная деятельность ООО «Масис», в 2014 году на ее долю пришлось около 62% валового дохода организации. Рост объемов розничной торговли происходит на фоне значительного сокращения удельного веса оптового товарооборота. Так к концу 2015 года на нее приходится 19,22% общего товарооборота, что на 18,78% меньше уровня 2014 года. В основном спрос на нефтепродукты уменьшился за счет промышленных предприятий, строительных и транспортных компаний, которые стали сокращать свои расходы.

Динамика структуры реализации ООО «Масис» по видам нефтепродуктов представлена в Табл. 3.

Таблица 3

Структура реализации нефтепродуктов по видам ГСМ в ООО «Масис» в 2014-2015 гг.

|

Номенклатура (виды ГСМ) |

Реализация нефтепродуктов – всего |

|||||

|

2014 год |

2015 год |

Изменение за период |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Автобензин нормаль А-80 н/эт |

2943,71 |

9,51 |

1350,90 |

7,03 |

-1592,81 |

-2,48 |

|

Автобензин Премиум ЕВРО-95 |

3741,93 |

12,09 |

2694,47 |

14,02 |

-1047,46 |

1,93 |

|

Автобензин АИ-92-К5 |

17288,14 |

55,85 |

13822,16 |

71,92 |

-3465,98 |

16,07 |

|

Автобензин регуляр АИ-92 н/эт |

110,5 |

0,36 |

220,89 |

1,15 |

+110,39 |

0,79 |

|

Автобензин регуляр Евро-92 (АИ-92-4) |

1409,82 |

4,55 |

- |

- |

-1409,82 |

-4,55 |

|

ДТ-3 – 0,2 – 35 |

26,67 |

0,09 |

- |

- |

-26,67 |

-0,09 |

|

Дизельное топливо ЕВРО, класс 2, вид III (ДТ-5) |

1073,41 |

3,47 |

- |

- |

-1073,41 |

-3,47 |

|

Дизельное топливо ЕВРО, сорт F, вид II (ДТ-4) |

533,08 |

1,72 |

551,93 |

2,87 |

+18,85 |

1,15 |

|

Дизельное топливо ЕВРО, сорт Е, вид III (ДТ-5) |

12,95 |

0,04 |

50,22 |

0,26 |

+37,27 |

0,22 |

|

Дизельное топливо ЕВРО, сорт С |

3812,59 |

12,32 |

527,99 |

2,75 |

-3284,6 |

-9,57 |

|

Итого |

30952,80 |

100,00 |

19218,56 |

100,00 |

-11734,24 |

0 |

В структуре продаж на АЗС ООО «Масис» в 2015 году наибольший удельный вес приходится на бензин неэтилированный марки АИ-92-К5 – 71,92%, на втором месте – бензин марки АИ-95 (14,02%), третью позицию занимает бензин марки нормаль А-80 (7,03%). Остальные виды топлива занимают не больше 3% товарооборота.

По сравнению с 2014 годом видны довольно незначительные изменения в структуре товарооборота предприятия. Следует отметить, что в структуре продаж ООО «Масис» в 2015 году на 16,07% увеличилась доля бензина марки АИ-92-К5, удельный вес бензина Премиум ЕВРО-95 вырос на 1,93%, положительная динамика наблюдается по ДТ-4, доля которого в общем товарообороте увеличилась на 1,15%. По остальным видам ГСМ наблюдается отрицательная динамика изменения их удельного веса.

Дальнейший анализ общего объема товарооборота проведем по кварталам, что позволит определить равномерность продаж на протяжении года и выявить степень удовлетворения покупательского спроса по сезонам. Для расчета сезонности продаж ГСМ в течение года используем исходные и расчетные данные, приведенные в Табл. 4. Вычисленные средние индексы сезонности составляют модель сезонной волны реализации нефтепродуктов во внутригодовом цикле.

Таблица 4

Анализ сезонности продаж ООО «Масис»

|

Период |

2014 год |

2015 год |

yt |

Δсез |

Δотн,% |

Iсез, % |

|

1 |

8670,51 |

5455,76 |

7063,14 |

-1707,26 |

-19.47 |

80.53 |

|

2 |

11789,22 |

7074,53 |

9431,88 |

661,48 |

7.54 |

107.54 |

|

3 |

12685,13 |

8018,45 |

10351,79 |

1581,39 |

18.03 |

118.03 |

|

4 |

9037,85 |

7431,73 |

8234,79 |

-535,61 |

-6.11 |

93.89 |

Наибольший объем продаж приходится на II и III кварталы с превышением среднегодового уровня соответственно на 7,54% и 18,03%. В I и IV кварталах происходит снижение среднегодового уровня соответственно на 19,47% и 6,11%.

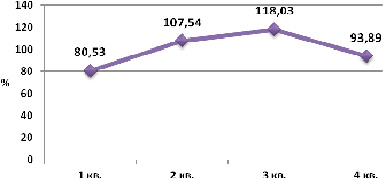

Для наглядности на основе индексов сезонности построим график сезонной волны (Рис. 1). Общая средняя квартальная за все годы располагается на уровне 100%, а сред-ние квартальные индексы сезонности в виде точек наносятся на поле графика в соответ-ствии с принятым масштабом по оси ординат.

Рис. 1. Сезонные колебания объемов продаж ООО «Масис»

Таким образом, можно сделать вывод, что наибольший спрос на ГСМ наблюдается в III квартале (118,03%), а наименьший в I квартале (80,53%). Это говорит о том, что при про-гнозировании объема продаж, а также при планировании закупок нефтепродуктов, ООО «Масис» необходимо учитывать неравномерное распределение товарооборота в течение года.

Итак, рвеализация нефтепродуктов ООО «Масис» имеет ярко выраженную сезонность спроса. Это обусловлено следующими факторами.

1. В розничной реализации основным фактором, влияющим на объем потребления является наступление теплого времени года. В течение всего лета спрос населения на ГСМ растет, достигая своего максимума в разгар периода отпусков (июль-август) с последующим его снижением с наступлением холодов. В структуре розницы преобладающим является АИ-92. Такая структура обусловлена тем, что основная часть владельцев частного автопарка предпочитают заправляться более дешевым бензином пусть даже и в ущерб сохранности двигателя. К тому же в розничных продажах довольно значительную часть составляют различные организации (автобусное управление, почтамт и т.п.) заправляющие АИ-80. Парк дизельной техники у частников и указанных организаций невелик, поэтому в общей структуре величина розничного потребления дизельного топлива незначительна.

2. Оптовая реализация. Здесь основными клиентами являются предприятия промыш-ленности и государственные (муниципальные) учреждения. Поэтому сезонный фактор здесь имеет еще большее значение. Пик приобретения топлива приходится на конец года, так как государственные учреждения осуществляют закупки ГСМ вперед по более выгодной для них цене. Ввиду того, что у предприятий другая структура автопарка то и в структуре потребления преобладает дизельное топливо и АИ-92.

Однако в целом из проведенного анализа оптоворозничных продаж было установлено, что розничная реализация не подвержена такому сильному влиянию сезонного фактора как оптовая. Это обусловлено тем, что розничные покупатели в нормальных условиях не делают каких-то сезонных запасов топлива. Оптовые же наоборот, закупают и формируют большие запасы топлива для его последующего использования. Притом наибольшим колебаниям подвержено потребление дизельного топлива, которое составляет преобладающую долю в опто-вых продажах.

Проведенный в ходе исследования анализ свидетельствует о существующей тенденции снижения товарооборота ООО «Масис», о неудовлетворительных качественных и количественных показателях работы исследуемой торговой организации в текущем периоде.

Современное состояние регионального рынка нефтепродуктов характеризуется всевозрастающим ростом конкуренции и сокращение объемов реализации ООО «Масис» можно рассматривать как постепенную утрату рыночной позиции, переходу ряда потребителей к обслуживанию на АЗС конкурентов. В этих условиях перед организацией стоит задача в поиске резервов повышения эффективности коммерческой деятельности и укреплении своих позиций на рынке.

Сохранение объема реализации нефтепродуктов и положительная динамика роста будут возможны благодаря изучению запросов клиентов, выделению приоритетов развития, своевременному внедрению новых продуктов (реализация моторного топлива класса ЕВРО) и удобных форм оплаты.

Поскольку наличный расчет является традиционным и наиболее распространенным способом оплаты в ООО «Масис», для постоянных клиентов на всех АЗС ООО «Масис» рекомендуется внедрить накопительную систему скидок с использованием дисконтных карт.

Несмотря на развитие электронных карточных и банковских технологий, продажи ГСМ в ООО «Масис» продолжают осуществляться с использованием только наличных денежных средств и по талонам, что безусловно является одной из причин сложившейся ситуации.

Для автомобилистов важна скорость обслуживания, а для представителей топливного бизнеса - высокая пропускная способность АЗС. Поэтому в данном контексте увеличение доли безналичных платежей будет положительно влиять на экономические показатели деятельности ООО «Масис». При безналичной оплате меньше сложностей и затрат, связанных с инкассацией, сокращаются издержки на обслуживание наличного оборота в целом. С этой целью организации рекомендуется установить на АЗС терминалы, поддерживающие оплату по банковским картам.

Внедрение комплекса практических рекомендаций по повышению эффективности функционирования ООО «Масис», способствующих росту его конкурентоспособности, приведет к укреплению позиций организации на рынке нефтепродуктов и получению достаточной прибыли в ближайшей и отдаленной перспективе.