Понятие «местное самоуправление» (далее – МСУ) появилось в России более ста лет назад, в годы Земской реформы. В Советский период данной форме власти не придавалось значения, все государственное управление было жестко централизовано. В процессе построения системы МСУ в современной России за основу был взят опыт западных стран с развитой экономикой, где присутствуют независимые от государства местные власти. В качестве основополагающего международного документа выступила Европейская хартия местного самоуправления, к которой Россия присоединилась в середине 90-х гг. XX века. В документе подчеркивается, что местные власти – это одна из главных основ демократического режима, а право граждан участвовать в управлении общественными (государственными) делами – один из демократических принципов, разделяемых всеми государствами – членами Совета Европы. Также местное самоуправление предполагает наличие органов, созданных демократическим путем, которые имеют свои полномочия, самостоятельно выбирают пути и способы их решения, а также располагают ресурсами (финансовыми, материальными), которые требуются для их осуществления. Безусловно, институт был создан, однако до сих пор не решена одна из самых важных проблем – финансовое обеспечение МСУ.

Примечательно, что на современном этапе местное самоуправление функционирует по модели «выравнивания» и «сжатия». Все началось более десяти лет назад с принятием федерального закона № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», который предполагал наличие двухуровневой системы МСУ. Первый уровень – городские и сельские поселения, где должен был быть реализован потенциал территориальных сообществ и создана максимально приближенная к населению местная власть. Второй уровень – уровень муниципальных районов и городских округов, предполагал решать более масштабные задачи, включая социальные и инфраструктурные вопросы. Этот подход по своей концепции соответствовал европейским форматам, в том числе принципу субсидиарности.

Однако параллельно с реформой МСУ (и вразрез с ней) по инициативе Министерства финансов во главе с известным неолибералом Алексеем Кудриным была запущена реформа всей бюджетной системы страны, которая была призвана привести все территории к «общему знаменателю» [1]. Именно создание этой уравнительно-распределительной системы и стало камнем преткновения для всего местного самоуправления, превратив его в низшее звено многоуровневой административной иерархии.

Система предусматривала максимальное перераспределение средств «наверх» с последующим централизованным спуском «вниз» через дотации, субсидии, субвенции по госпрограммам и т.п. Реформа создавала «прокрустово ложе» для территорий, механически «выравнивая» их по единой, искусственной мерке. При этом она резала по живому, не считаясь со спецификой местной жизни и не пытаясь просчитывать возможности для использования ее потенциала. Все это обосновывалось идеологией, в которой причудливым образом смешались неолиберальные и командно-административные компоненты. В качестве примера политики жесткой централизации финансов и, в связи с этим, крайне губительной и негибкой можно рассмотреть долю налогов в целом в собственных доходах (без учета переданных государственных полномочий) муниципалитетов.

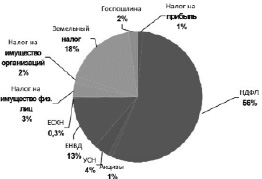

Структура налоговых доходов бюджета городского округа [6, с. 201]

Рассмотрим примет муниципального образования – городского округа Кузнецка Пензенской обл. [2]. Как видно из диаграммы (рисунок), более половины налоговых доходов приходится на НДФЛ, который является федеральным налогом. На местные налоги в общей сложности приходится 21 %, т.е. чуть более 1/5. Если добавить ЕНВД, то получится 33 %. Это незначительно. Имеем парадокс России, когда местные налоги составляют меньшую часть доходом бюджетов МО. По опыту многих развитых стран можно сказать, что именно местные налоги и сборы являются и должны являться основными средствами для обеспечения жизнедеятельности муниципального образования. В то же время наша страна характеризуется тем, что большую часть прибыли и, соответственно, налогов генерирует углеводородная отрасль. В связи с этим возникает пресловутая «дифференциация», теперь уже по запасам ресурсов конкретной территории. Отказ от ресурсной направленности экономики и переход к наращиванию промышленного потенциала на основе территориальной специфики субъекта мог бы привлечь потенциальных инвесторов, готовых вкладываться в регион [3]. После этого механизм отрегулируется и местные бюджеты будут активно пополнятся. Главное здесь – желание и конкретные действия, а не просто написание множеств программ и стратегий, за которыми не следует ничего, кроме «распыления» финансов.

В условиях, когда горизонт планирования составляет три года и когда Минфин может в любой момент «перекрыть кислород», регионы и особенно муниципалитеты были буквально вынуждены жестко контролировать свои расходы, при этом сокращая публичные обязательства. Это и есть одна из целей реформы Кудрина как неолиберального проекта. Все годы пребывания в Правительстве РФ он последовательно отстаивал свою идею – сокращению публичного сектора. Монетизация льгот, активная оптимизация бюджетного сектора во время кризиса – все это результаты его неолиберальной деятельности. В результате этого, естественно, резко сократилось число социальных учреждений на местах, доступность их услуг снизилась.

Реформы такого характеры особенно негативно повлияли на развитие территорий. Стимулирование роста экономики уходило на второй план. Являясь частью распределительной системы, сначала было необходимо исполнить бюджет. Спрогнозировать развитие на отдаленную перспективу и вовсе невозможно − кто знает, какими ресурсами будет располагать территория через 5–7 лет? Инвестиционная политика также страдала-для ее реализации требуется бюджетное софинансирование. В итоге губернаторы и мэры не занимались хлопотным делом по улучшению бизнес-климата, а обивали пороги с целью получить бюджетные ресурсы.

Без дальнейшего пересмотра финансирования института МСУ вся идея, которая по своей сути весьма привлекательна для народа, реализации человеческого и территориального потенциала, потерпит крах. Для начала необходимо пересмотреть сам принцип финансирования-жесткая «кудринская» централизация ресурсов, которая действует по принципу «сжатия». Финансы, которые уходят «наверх», нужнее «внизу», не так ли? Трансферты, дотации и субсидии приводят к иждивенчеству и полному отсутствию стимула развития территориях [4, с. 185]. Этот шаг приведет к развитию здоровой конкуренции между регионами и муниципальными образованиями. Следовательно, резко повысится инвестиционная и деловая активность.

Еще одним шагом к «светлому российскому будущему» может стать передача части полномочий из центра на места, то есть расширение (пересмотр) перечня вопросов местного значения. Безусловно, с достаточным финансовым обеспечением. Согласно закону № 131-ФЗ в компетенции поселений находятся 38 вопросов, которые они должны решать. Первые три – классические, свойственные любой хозяйственной организации: управление собственностью, бюджет (это финансовый план) и местные налоги (это доходы организации) [5]. Далее идут те локальные, местные вопросы, которые население должно решать с помощью самоуправления. Это общие, как их называют, коммунальные услуги (электро-, тепло-, газо-и водоснабжение, водоотведение), дороги и парковки (местного значения, федеральные трассы сюда не относятся), транспортные услуги, жилье населению, создание условий обеспечения населения услугами связи, общественного питания, торговли и бытового обслуживания, досуг и культура, библиотечное обслуживание, физкультура и спорт, места массового отдыха, вывоза бытовых отходов и мусора, организация благоустройства (включая уличное освещение), утверждение генеральных планов поселения, правил землепользования и застройки, это общественные услуги, так какими пользуются все не зависимо от возраста, дохода и пр. [6, с. 41]. Таким образом, кратко суть всех вопросов местного значения можно сформулировать так: чтобы было чисто (красиво) и тихо (безопасно). На эти цели МСУ передается часть налогов, собираемых на территории (это финансовые ресурсы), есть собственность (материальные ресурсы, например, помещения плюс все средства приходят и тратятся по утвержденному плану (бюджет). Но все же большая часть вопросов и ресурсов для их выполнения остается наверху. Очевидно, что переданные проблемы и вопросы будут решаться намного эффективнее, если смотреть на них не свысока, из центра, а быть на одном уровне с ними, зная всю необходимую информацию [7, с. 260].

Также одним из ключевых моментов является компетентность и порядочность руководителя города или муниципального образования. Недальновидные, мошеннические действия, принятые неквалифицированным человеком, могут негативно отразиться на населении, облике населенного пункта, репутации власти в целом. В будущем основой распределения доходов консолидированного бюджета может стать система показателей, построенная на основании сбалансированной системы показателей, правила конструирования которой отражены в работах [8]. Также отметим, что для решения описанной в работе проблемы актуальными являются проблемы муниципального аудита, представленные рядом авторов [9,10].

Публикация подготовлена в рамках поддержанного РГНФ научного проекта № 15-02-00025.