В нынешнее время торговля это одна из ключевых отраслей государства. Торговля является лидером по поступлениям в бюджет по всем отраслям экономики. Одним из наиболее быстро развивающихся секторов экономики является розничная торговля. Розничная торговля является одним из важных элементов рыночной экономической системы, поскольку именно в ней происходит доведение товара до потребителя, услуги этой отрасли в немалой степени определяют насыщение потребительского рынка.

В работе будут рассмотрены тенденции развития сетевой розничной торговли в мире в настоящее время и прогнозы на будущее, а также особенности и перспективы развития сетевой розницы в России. Также, рассматриваются особо важные проблемы развития торгово-розничного сектора, связанные с нынешней экономической ситуацией. На состояние и динамику развития розничной торговли существенное влияние оказывает широкий спектр факторов, как негативного влияния, обусловленных функционированием самой системы, так и взаимодействием с внешним окружением.

Цель исследования состоит в научном изучении основных проблем развития торгово-розничного сектора экономики с учетом нынешней экономической ситуации.

Для достижения этой цели необходимо определить следующие задачи:

– изучить влияние экономических санкций на развитие торгово-розничного сектора в России;

– определить тенденции развития сетевой розничной торговли в России;

– определить основные факторы влияния на развитие розничной торговли;

– проанализировать данную отрасль в перспективе его дальнейшего развития.

На сегодняшний день мировая розница растет преимущественно за счет небольших форматов, таких как дискаунтеры, удобные магазины, магазины при заправках, аптечные магазины. Доля составляет 22 % магазинов, созданных за последние пять лет 30 крупнейшими розничными предприятиями мира. В будущем прогнозируется величение их присутствия на рынках во всем мире.

Предприятия оптово-розничной торговли лидируют по количеству созданных рабочих мест (18 %) и обеспечивают самый большой вклад в ВВП (около 16 %). Согласно статистике 65 % доходов российские граждане тратят на покупки. Сфера торговли сейчас находится в условиях появляющихся вызовов в глобальном мире, которые способны дестабилизировать экономическую ситуацию во всем государстве. Влияние введенных санкций на внутренний рынок будет проявляться в стагнации потребительского спроса населения; в 2015–2016 гг. темпы роста розничной торговли не превысят 1–2 %. Прогнозируется опережающий рост расходов над доходами, падение покупательской способности, ослабление рубля на 10–15 % в год. Возможно повышение налогового бремени и стоимости денег в экономике.

В условиях торможения спроса торговым сетям необходимо повышать эффективность операционной деятельности и обдуманно инвестировать в экстенсивное развитие сетей. Целесообразно инвестировать в логистику, в систему управления, а также в информационные системы. В России имеется потенциал для экстенсивного развития, который необходимо использовать с учетом наиболее эффективных современных технологий. Инвестирование в условиях кризиса должно быть избирательным, а необходимыми для этого критериями являются быстрая окупаемость и увеличение маржинального дохода. Основными макроэкономическими факторами, оказывающими влияние на изменение рынка торговли в России в 2014–2015 гг., являются: стагнация экономики, повышение ставок кредитования, рост курсов валют и снижение покупательной способности. Ключевыми тенденциями в изменениях поведения потребителей является снижение покупательской активности и рост кредитов.

Стагнация экономики характеризуется снижением темпов роста ВВП с 4,5 % в 2010 г. до 0,5 % в 2014 г., снижением темпов роста розничного товарооборота с 6 % в 2010 г. до 1,9 % в 2014 г. при росте инфляции (по прогнозам в 2014 г. рост составит 7,2 %). Согласно проведенным исследованиям на темпы роста оборота розничной торговли негативно влияют: рост инфляции, снижение активности потребителя и удорожание продукции.

В текущем году в связи с происходящими в стране событиями расходы населения впервые за 5 лет показали отрицательную динамику. С учетом инфляции снижение реального потребления составило 5–7 % за год, а индекс экономической надежды достиг показателей кризиса 1998 и 2009 гг.

Ключевые факторы, влияющие на развитие предприятий:

– рынок замедляет рост, потребитель адаптирует различные способы оптимизации расходов;

– базовыми ценностями для потребителя остаются ассортимент и привлекательная цена;

– роль онлайн-торговли возрастает и является одним из способов сохранения потребителя;

– правильное позиционирование и управление восприятием потребителя помогают сохранить позиции на рынке.

Низкая инновационная активность компании, неразвитый механизм взаимодействия краевых и муниципальных структур с представителями бизнеса являются характерными негативными чертами развития торгово-розничного сектора, что не способствует активной конкуренции. В основе обеспечения долговременной конкурентоспособности предприятия лежит постоянные усилия по повышению его эффективности. В свете современных концепций маркетинга это предполагает производство товаров высокого качества, все больший отход от массовых товаров к производству товаров, удовлетворяющих конкретные потребности покупателей. Это предполагает тщательное изучение рнка, товара, потребностей покупателей, в том числе перспективных. При этом следует отметить, что покупатель, приобретая товар, покупает потребительскую функцию, которую тот осуществляет [1].

Товарная структура импорта РФ

|

2000 |

2005 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Миллиардов долларов США |

||||||||

|

Импорт – всего (все виды продукции) |

33,9 |

98,7 |

267 |

167 |

229 |

306 |

317 |

318 |

|

продовольственные товары и с/х сырье |

7,4 |

17,4 |

35,2 |

30 |

36,4 |

42,5 |

40,7 |

43,1 |

Правительство РФ запретило ввоз сельскохозяйственной продукции из стран, которые реализуют санкции против российских резидентов. Запрет на ввоз сельскохозяйственной продукции коснулся лишь 26,7 % импорта фруктов, однако осложняющим моментом выступает то, что доля привозной продукции в этом сегменте достаточно велика – 70,7 %, что дает в результате возможный дефицит в 18,9 %. При этом спрос на фрукты в последние годы постоянно возрастал. На сегодня полностью заместить дефицит за счет отечественных производителей не получится, т.к. согласно статистике общие объемы довольно низкие и практически без динамики роста. Садоводство отличается довольно длительным производственным циклом, приусадебные хозяйства не смогут обеспечить объемы и товарность, которые необходимы торговым сетям.

С вводом санкций мировые лидеры по экспорту фруктов (США, Испания, Нидерланды) не смогут поставлять на российский рынок свою продукцию, торговым сетям необходимо уже сегодня переориентироваться на продукцию из Турции и Китая. Общий объем импорта фруктов стран, которые после введения ответных санкций Россией, оказались под запретом, составил: в 2011 г. – 1 392 632 т, в 2012 г. – 1 693 724 т, в 2013 г. – 1 697 223 т.

Один из наиболее благополучных сегментов в нынешней экономической ситуации, это сегмент импорта сельскохозяйственной продукции. С рынка вынужденно уйдет 30,7 % импорта, однако он сам занимает относительно небольшую долю в продажах (14,9 %). В результате образуется незначительная величина дефицита овощей на уровне 4,6 %. При этом в последние годы наблюдается следующее положение по данному сегменту: потребление росло медленно, при этом производство удавалось наращивать быстрее. Общий объем импорта овощей из стран, которые после введения ответных санкций Россией оказались под запретом, составил: в 2011 г. – 1 262 058 т, в 2012 г. – 824 568 т, в 2013 г. – 916 236 т.

Следующим сегментом выступает торговля мясными продуктами, в частности свининой. С этим продуктом ситуация неоднозначная. Запрет на ввоз свинины коснется 9 стран-импортеров из 10 крупнейших. Россия потеряет 72,7 % импорта, при том, что привозное мясо занимает около 19 % рынка. Это означает, что при неблагоприятном развитии событий рынок свинины потеряет 14 % (оставшиеся 5 % приходятся на импорт из «разрешенных» стран). Общий объем импорта свинины стран, которые после введения ответных санкций Россией оказались под запретом, составил: в 2011 г. – 450 786 т, в 2012 г. – 560 259 т, в 2013 г. – 513 499 т. [2].

Наибольший резонанс в СМИ вызывает запрет на поставки рыбы и морепродуктов. В основном из-за ожидаемого исчезновения в торговых объектах норвежского лосося. Однако в данном сегменте ситуация сопоставима с той, что будет происходить с фруктами. Под запрет подпадет 50,5 % импорта. Несмотря на то, что Россия также является поставщиком рыбной продукции, доля импорта с каждым годом медленно увеличивалась. На сегодняшний день увеличение внутреннего производства до необходимых объемов практически невозможно, его объемы в последние годы практически не изменялись, что связано главным образом с природными факторами. Искусственное выращивание рыбы российские компании только начинают осваивать. По уже сбывающимся прогнозам цены на рыбу и морепродукты в ближайшей перспективе значительно возрастут. Надежды в данном случае возлагаются на Китай, который в прошлом году продал рыбы в совокупности на 12,5 млрд долл., а также на такие страны, как Чили и Исландия. Общий объем импорта рыбы стран, которые после введения ответных санкций Россией оказались под запретом, составил: в 2011 г. – 493 747 т, в 2012 г. – 495 847 т, в 2013 г. – 444 389 т.

Ответные санкции российского Правительства требуют пересмотра ассортиментной политики и пула поставщиков. Поставка большинства продуктов ожидается за счет российских производителей. Российские ритейлеры в ближайшем будущем по прогнозам специалистов поднимут цены на свою продукцию, как это уже случилось с сельскохозяйственными продуктами, когда были введены первые ответные санкции на ввоз из стран Евросоюза. В ближайшей перспективе новые санкции, по оценкам специалистов, вызовут рецессию в российской экономике в 2014 г., поскольку внутреннее потребление сдерживается жесткой кредитной политикой, высокой инфляцией, а также ухудшением доверия потребителей и бизнеса.

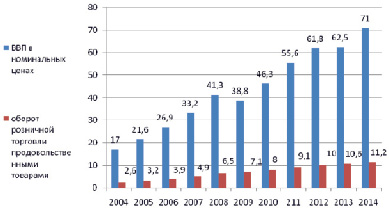

Розничная торговля продовольственными товарами демонстрирует вполне успешный темп роста. Так, например, с 2004 по 2012 год оборот сектора розницы увеличился почти в 4 раза и уже в 2012 году составил 10 трлн руб. За 11 месяцев 2013 года оборот отрасли превысил 10 трлн руб. Это свидетельствует о том, что и в 2013 году сектор розничной торговли показал динамичный рост. Темпы роста оборота ритейла при этом превышают темпы роста ВВП страны, который с 2004 года увеличился в 3,6 раз [3].

Оборот торгово-розничного продовольственного сектора и ВВП (трлн. руб.)

Далее обратимся к прогнозам в отношении дальнейшего состояния российской экономики, данным Минфином России с учетом сложившейся ситуации. По прогнозам Минфина России, мировая экономика в 2014 г. вырастет на 3,6 %, а к 2017 г. темпы ее прироста увеличатся до 4 %. Санкции могут снизить прирост ВВП России в 2014 г. в 2,5 раза до 0,2 %. В 2014 г. ожидается замедление прироста ВВП России до 0,5 %, сообщается в опубликованных Минфином Основных направлениях бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов. Основной фактор, влияющий на столь существенное снижение оценки экономического роста по сравнению с сентябрьским прогнозом 2013 г., – продолжающееся снижение инвестиций в связи с геополитической напряженностью. Другим фактором, оказывающим влияние на снижение оценки ВВП, является существенное замедление роста производственных и торговых запасов предприятий на фоне ожиданий низкого внутреннего спроса. Третий важный фактор – пересмотр роста потребительского спроса. Так как прогноз прироста оборота розничного сектора снижен с 4,0 до 1,9 %, объема платных услуг – с 2,5 до 1,6 %, а реальные располагаемые доходы – с 3,4 до 0,5 %. Уровень потребительских цен повышен в 2014 г. с 4,5–5,5 % до 5,5–6,5 %, что преимущественно связано с более высоким прогнозом курса доллара США. Введение санкций в отношении отдельных отраслей российской экономики может привести к ухудшению их финансового состояния. Это может привести к дальнейшему ослаблению обменного курса, росту инфляции и ухудшению потребительской уверенности. В более длительной перспективе санкции могут оказать существенное влияние на снижение бюджетной устойчивости, а также ухудшение условий и сокращение возможностей для модернизации при ограничении импорта технологий, инвестиций и передовых практик. Вклад экспорта в рост ВВП в 2014 г., будет, скорее всего, отрицательным. Под воздействием снижения цен на нефть и газ экспорт товаров будет снижаться до 2015 г. С 2016 г. рост возобновится. Импорт товаров в 2015–2017 гг. будет ограничен внутренним спросом и динамикой обменного курса. На протяжении всего среднесрочного периода реальный курс рубля будет ослабевать. Базовый вариант прогноза социально-экономического развития РФ в 2015 г. и плановом периоде 2016 и 2017 гг. предусматривает существенное замедление экономики в 2014 г. и постепенное ускорение темпов прироста экономики с 2,0 % в 2015 г. до 3,3 % в 2017 г. [4].

Основными глобальными проблемами российского рынка являются: слабая законодательная база, попытки регулирования со стороны региональных властей и отсутствие прогресса с налогообложением товарных потерь. В эту коллекцию можно включить еще: ослабленное положение инфраструктуры рынка, нехватка подходящих торговых помещений и как следствие – трудности с открытием новых магазинов на новых территориях. Почти во всех сегментах розничная торговля ощущает проблемы с персоналом, которые заключаются в его низкой квалификации, отсутствием должной мотивации и слабом контроле. Одной из болезненных точек продуктового ритейла есть нехватка качественных поставщиков, особенно в товарной категории фреш. Вся эта негативная картина наблюдается на фоне замедления темпов роста экономики и низкой доступности банковских кредитов.

На современные форматы торговли (супер- и гипермаркеты, магазины самообслуживания) в России приходится всего 45–50 % рынка. В Финляндии – 91 %. В США – 84 %. Концентрация сил на российском розничном рынке тоже сравнительно невысокая: на пять крупнейших ритейлеров приходится 18 % рынка, тогда как в Германии «большая пятерка» занимает 67 % рынка, в Великобритании – 63 %. [5]

Проведенные исследования позволяют сделать следующие выводы и предложения. Предприятие розничной торговли – заключительное звено в цепочке продвижения. Сфера розничной торговли на сегодняшний день есть одна из наиболее буйно развивающихся секторов российской экономики. То-то эта отрасль остается одним из самых заманчивых направлений для установления инноваций. Различные новые технологии в розничной торговле оказываются интегрированным следствием целого ряда факторов, которые влияют на развитие отрасли: социально-экономических, научно-технических и социально-демографических. Важнейшими инновационными факторами развития розничной торговли являются: внедрение передовых технологий продаж, информирование покупателей и других новейших отраслевых технологических стандартов. Потому что главной побуждающей силой развития этого сектора экономики являются именно выбор потребителей.

Итак, в условиях кризиса необходимо повышать эффективность бизнеса в целом. Покупатель на сегодняшний момент ограничен в денежных ресурсах и более тщательно подходит к выбору продукции, места продажи, обслуживания. Необходимо еще тщательнее продумывать возможности сокращения издержек, а также пути возможного дополнительного привлечения покупателей в торговые объекты.

Таким образом, в настоящее время имеются необходимые условия для дальнейшего развития розничного сектора в сложившейся экономической ситуации. В результате проведенной экономической оценки выявлены факторы как способствующие, так и препятствующие процессам развития торгово-розничного сектора. Проведен анализ влияния экономических санкций на развитие торгово-розничного сектора, а также его дальнейшее развитие в современном мире.

Библиографическая ссылка

Кравченко А.В., Гуник И.А. ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТОРГОВО-РОЗНИЧНОГО СЕКТОРА ЭКОНОМИКИ РФ В СЛОЖИВШИХСЯ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ // Международный журнал прикладных и фундаментальных исследований. 2015. № 8-3. С. 556-560;URL: https://applied-research.ru/ru/article/view?id=7151 (дата обращения: 17.05.2026).