Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

THE PRACTICE OF USING METHODS OF FORECASTING PRICE TRENDS ON THE REAL ESTATE MARKET IN KAZAKHSTAN

Усиление негативных тенденций в мировой экономике и возросшие в связи с этим риски на рынке недвижимости вызвали в последние годы повышенный интерес участников рынка к стратегическому и среднесрочному прогнозированию. В настоящее время анализ и прогнозирование динамики рынка жилья становится все больше востребованными со стороны профессиональных участников рынка недвижимости: отечественных, зарубежных инвесторов, оценочных компаний, банков и государственных структур. Повышенный интерес к рынку жилья столицы уже многие годы связан с бурным развитием столицы Казахстана – Астаны. По нашим оценкам, в настоящее время, в Астане строятся рекордные объемы нового жилья – всего около 2,9 млн. кв.м жилья в 102 жилых комплексах из которых в 90 % заявленные сроки ввода в эксплуатацию приходятся на 2016 год.

Кроме частных застройщиков все большую роль в формировании рынка жилья начинает играть государство. Ежегодно в рамках Программы развития регионов (старое название – «Доступное жилье – 2020») в Казахстане возводится около 1,3 млн кв.м жилья, что составляет 18 % от общего объема строительства жилья в стране. В течение 10 лет с начала реализации государственной программы развития жилищного строительства (Программа «Доступное жилье» 2005-2007 гг.) в стране удалось увеличить объемы строительства с 0,1 до 0,4 кв.м. на человека в год. Заработал ряд программ поддержки для различных категорий граждан, в том числе набирающий популярность у населения Жилстройсбербанк. Несмотря на достигнутые успехи, слабая проработка концепций рыночного регулирования на основе прогноза состояния рынка, сугубо нормативно-плановый характер анализа приводят к проблемам в реализации социального жилья. Так, в низкодоходных регионах большие объемы жилья остаются невостребованными в силу низкой платежеспособности населения, а в быстро растущих регионах с высокими доходами – сохраняется высокий дефицит социального жилья [1, 2].

Следовательно, результаты прогнозов развития казахстанского рынка недвижимости с учетом всех его параметров должны стать обязательным ориентиром для всех его профессиональных участников.

Сложность проблемы прогнозирования параметров казахстанского рынка обусловлена тем, что развивающиеся кризисные явления, спровоцированные дисбалансом спроса и предложения на одном или нескольких рынках товара, распространяются на рынки других товаров через взаимосвязанность экономической системы. С точки зрения возможности прогнозирования этот период характеризуется повышенной неопределенностью, когда последующее поведение тех или иных показателей рынка сложно предугадать, и вывод можно сделать лишь из совместного анализа поведения различных факторов, влияющих на значения прогнозируемого показателя [3]. Наряду с высокой макроэкономической неопределенностью, проблемами для моделирования казахстанского рынка недвижимости являются – высокая информационная закрытость и несовершенство законодательства. И, как следствие, в Казахстане широко используются мало формализованные, интуитивные методы прогнозирования, основанные на эвристическом анализе экспертов о тенденциях рынка [2, 4].

Для получения более достоверных, с приемлемыми показателями корреляции результатов, используют числовые интерпретации, основанные на построении регрессионных моделей, например для отслеживания динамики цен на рынке жилья. Одна из таких моделей основана на многофакторном моделировании вида:

Y = f (X1, X2, X3, Т), (1)

где Y – цена на жилье;

X1, X2, X3 – факторы, влияющие на динамику цен на рынке жилья;

Т – анализируемый период.

В отличие от простых уравнений (например, полинома 2 порядка) включение в модель других факторов может повысить качество аппроксимации, приблизить модель к фактическим данным периода предыстории [4, 5].

В нашем случае, для построения прогнозной модели на основе влияния факторов, выбрались наиболее значимые факторы, влияющие на рынок недвижимости:

– номинальные доходы жителей (Х1, тг.);

– объем ипотечного кредитования

(Х2, млн. тг.);

– мировые цены на нефть (Х3, долл./барр);

– курс доллара к тенге (Х4, тг/долл).

По среднемесячным данным за период с января 2010 по ноябрь 2014 год был произведен корреляционно-регрессионный анализ и получены парные коэффициенты корреляции, определяющие тесноту связи между переменными. В результате была получена следующая матрица парных коэффициентов корреляции (таблица).

Матрица парных коэффициентов корреляции

|

|

Y (цены на жилье) |

X1 (доходы) |

X2(ипотека) |

X3(цены на нефть) |

Х4 (курс доллара) |

|

Y(цены на жилье) |

1 |

||||

|

X1(доходы) |

0,86 |

1 |

|||

|

X2(ипотека) |

0,93 |

0,87 |

1 |

||

|

X3(цены на нефть) |

0,64 |

0,47 |

0,41 |

1 |

|

|

Х4(курс доллара) |

0,61 |

0,68 |

0,80 |

0,18 |

1 |

Из таблицы видно, что из рассматриваемых факторов наибольшее влияние на формирование цен на жилье оказывают объем ипотечного кредитования ( )

)

и номинальные доходы ( ), в меньшей степени – мировые цены на нефть

), в меньшей степени – мировые цены на нефть

( ) и курс доллара (

) и курс доллара ( ).

).

Регрессионная модель, описывающая взаимосвязь между признаками, в результате аппроксимации данных получилась следующая:

Y = 477,03 + 0,0014X1 +

+ 0,012X2 + 6,82X3 – 6,27X4. (2)

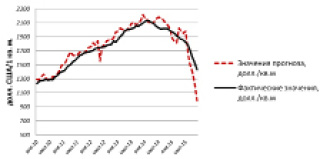

То есть, при увеличении номинальных доходов жителей г. Астана на 10 тыс. тг., средняя цена на квартиры в г. Астана увеличится на 14 долл./1 м2. Увеличение объемов ипотечного кредитования в г. Астана на 1 млрд тг. приведет к увеличению цен на жилье на 12 долл./1 м2. Рост мировых цен на нефть на 1 долл./барр. может привести к увеличению средних цен на рынке жилья в г. Астана на 6,82 долл./1 м2. Рост курса доллара на 1 тенге за доллар в Казахстане уменьшает цены на жилье в среднем на 6,27 долл./1 м2 при неизменных значениях других факторов. Уравнение регрессии статистически значимо, так как наблюдаемое значение критерия Фишера значительно превышает его критическое значение при уровне значимости 0,05 (Fнабл = 339,4 > Fкрит = 2,78), следовательно, модель адекватно описывает взаимосвязь между переменными и может быть использована для дальнейшего анализа. Апробация данной модели на основе фактических значений факторов показала, что модель имеет прогностическую способность в долгосрочном периоде, однако плохо применима в краткосрочных периодах из-за высокой статистической ошибки. На основе регрессионного моделирования по предыстории было оценено качество прогноза.

Коэффициент детерминации R2 = 0,84, что говорит о высокой точности модели, описывающей динамику временного ряда. Наблюдаемое значение критерия Фишера выше его критического значения при уровне значимости 0,05 (Fнабл = 4,74 < Fкрит = 2,78), следовательно, модель адекватно описывает взаимосвязь между переменными [7].

Вместе с тем, существенным недостатком модели является сложность в последовательном прогнозировании факторов модели. Поскольку методы регрессионного многофакторного прогнозирования разработаны для линейных моделей, основной ошибкой в практике применения модели стало применение линейных функций для прогнозирования факторов в условиях высокой неопределенности.

Решением данной проблемы может стать применение готовых прогнозных значений на основе экспертных оценок.

Практика применения метода прогнозирования динамики цен по параболической функции показала, что уравнение не может быть использована для прогнозировании на этот же период, поскольку является статистически не значимым. Наблюдаемое значение критерия Фишера ниже его критического значения при уровне значимости 0,05 (Fнабл = 2,36 < Fкрит = 2,78), следовательно, модель не может адекватно описать взаимосвязь между переменными. В свою очередь практика применения метода аппроксимации показала высокую точность прогноза в средне- и краткосрочном

периоде.

Прогнозная экстраполяция, т.е. определение будущих значений цен на жилье на основе имеющихся данных об их изменении с января 2014 года по май 2016 года осуществлялась по параболическому тренду:

у = a0 + a1t + a2t2, (3)

где a0, a1, a2 – коэффициенты уравнения;

t – номер периода.

Расчет коэффициентов a0, a1, a2 параболического тренда производился методом наименьших квадратов [3]. В результате чего, трендовая модель, описывающая динамику цен на жилье в городе Астаны, приняла вид:

y = 2010 + 4,31t – 0,865t2. (4)

Величина достоверности аппроксимации временных данных R2 = 0,87.

Оценка качества прогноза по предыстории и сравнения с фактическими значениями говорит о высокой точности модели. Значение критерия Фишера выше его критического значения при уровне значимости 0,05 (Fнабл = 6,53 < Fкрит = 2,78), следовательно, модель адекватно описывает взаимосвязь между переменными.

Коэффициент детерминации между фактическими и прогнозными значениями составил R2 = 0,87.

Рис. 1. Прогноз средней цены на рынке жилья г. Астаны на основе многофакторной регрессионной модели

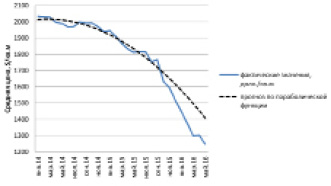

Рис. 2. Прогноз средней цены на рынке жилья г. Астаны на основе параболической функции

Практика применения данного метода подтвердила, что при высокой прогностической способности в средне- и краткосрочном периодах она обладает существенным ограничением: после перехода системы в новое состояние модель описывает стабилизацию и не предсказывает то или иное изменение тренда. Например, как показано на рис. 2, в результате резкого роста курса доллара по отношению к тенге с сентября 2015 года (из-за перехода на плавающий курс) темпы падения цен на жилье резко увеличились, что не было предсказано

моделью [6].

На основе опыта применения регрессионных моделей в условиях казахстанского рынка жилья можно сделать следующие выводы:

Многофакторная регрессионная модель может иметь прогностическую способность в долгосрочном периоде при условии правильного предварительного прогноза факторов, вместе с тем, необходимость предварительного прогноза изменения каждого из выбранных факторов повышает вероятность общей ошибки. Модель плохо применима при краткосрочном прогнозировании, поскольку не учитывает сложные, обратные связи между переменными или влияние факторов на цену с временным лагом.

Применение метода прогнозирования динамики цен по параболическому тренду может иметь высокую прогностическую способность в средне- и краткосрочном периоде в условиях стабилизации рыночных процессов, но даже при малой погрешности прогноза, имеет высокую вероятность ошибки в случае перелома тенденции.

Библиографическая ссылка

Сихимбаев М.Р., Шацкая А.А. ПРАКТИКА ИСПОЛЬЗОВАНИЯ МЕТОДИК ПРОГНОЗИРОВАНИЯ ДИНАМИКИ ЦЕН НА РЫНКЕ НЕДВИЖИМОСТИ В КАЗАХСТАНЕ // Международный журнал прикладных и фундаментальных исследований. 2016. № 8-2. С. 240-243;URL: https://applied-research.ru/en/article/view?id=10012 (дата обращения: 13.06.2026).