Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

RUSSIAN MARKET OF RAIL HAULINGS AND PROSPECT OF ITS DEVELOPMENT

Железнодорожный транспорт в России – одна из крупнейших железнодорожных сетей в мире. Эксплуатационная протяжённость сети железных дорог общего пользования составляет 85,3 тыс. км (2015 г.), электрифицировано 43,4 тыс. км (постоянный ток 3 кВ – 19 000 км, переменный ток 25 кВ 50 Гц – 41 033 км). По общей протяжённости железнодорожных путей Россия занимает 3-е место, уступая только США (194,7 тыс. км) и Китаю (общая протяженность железных дорог к декабрю 2015 года [1].

В России железная дорога пользуется большей популярностью, чем другие виды транспорта, за счет большой протяженности территории. Дорожная сеть ограничена, многие регионы страны попросту недостижимы. Воздушные перевозки охватывают лишь небольшие объемы и не подходят для многих видов груза. Водные пути недостаточно развиты и не могут использоваться зимой, поскольку в зимнее время находятся подо льдом. С помощью трубопроводного транспорта осуществляются перевозки значительных объемов нефти и газа, хотя и тут железнодорожные перевозки не так уж сильно отстают.

В общем грузообороте доля железнодорожного транспорта составляет 84,8 % (без учета трубопроводов).

Для большинства крупных российских предприятий железнодорожный транспорт не имеет альтернативы: с его помощью перевозится 70–90 % массовых грузов [2]. В последнее время намечается тревожная картина – деградация качества железнодорожных услуг. У предприятий возникают серьезные трудности с отправкой грузов, с растущими сроками их доставки, увеличением издержек грузоотправителей по всей логистической цепочке. Эта проблема имеет большой масштаб, и для того чтобы вывести экономику страны из транспортного тупика, в направлении которого она движется, нужна разработка мероприятий комплексного развития логистического каркаса страны.

Показатели железнодорожного транспорта общего пользования [3]

|

Показатели |

1970 |

1980 |

1990 |

1995 |

2000 |

2005 |

2010 |

2015 |

|

Длина путей общего пользования тыс. км |

78 |

83 |

87 |

87 |

86 |

85 |

86 |

86 |

|

Электрофицированных тыс. км |

24 |

31 |

37 |

39 |

41 |

43 |

43 |

43 |

|

Длина путей необщего пользования тыс. км |

58 |

66 |

73 |

64 |

53 |

- |

38 |

34 |

|

Перевезено грузов млрд т |

1,65 |

2,05 |

2,14 |

1,03 |

1,05 |

1,27 |

1,31 |

1,38 |

|

Грузооборот трлн т*км |

1,67 |

2,32 |

2,52 |

1,21 |

1,37 |

1,86 |

2,01 |

2,20 |

|

Перевезено пассажиров, млрд |

2,50 |

2,97 |

3,14 |

1,83 |

1,42 |

1,34 |

0,95 |

1,08 |

|

Пассажирооборот млрд пассажиро-км |

191 |

227 |

274 |

192 |

167 |

172 |

139 |

139 |

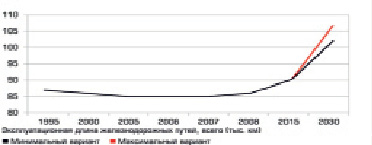

Рис. 1. Прогнозируемая эксплуатационная длина железнодорожных путей [4]

Показатели железнодорожного транспорта общего пользования представлены в таблице.

Согласно таблицы следует, что длина путей общего пользования имеет тенденцию роста на 8 тысяч километров, электрофицированные участки пути увеличились 19 тысяч километров за 1970-2015 годы).

Перевозка грузов уменьшилась до 1,38 по отношению с прошлыми годами, в среднем она составляет 1,5. Пик перевозок грузов наблюдался в 1990 году и составил 2,14 млрд т. Грузооборот увеличился до 2,20 трлн т*км в 2015 г.

Перевозка пассажиров уменьшилась до 1,8, по отношению с прошлыми годами в среднем составляет 1,87, пик перевозок грузов наблюдался в 1990 году и составил 3,14 млрд. Пассажирооборот тоже уменьшился до 139 по отношению с прошлыми годами, в среднем составляет 214, пик перевозок грузов наблюдался в 1990 году и составил 274 млрд пассажиро-км.

Прогнозируемая эксплуатационная длина железнодорожных путей представлена на рис. 1.

Согласно рис. 1 видно, что эксплуатационная длина железнодорожных путей с 1995 года до 2005 года уменьшалась с 87 до 85 соответственно. С 2005 года до 2007 года держалась на уровне 85. С 2007 года наблюдается рост эксплуатационной длины железнодорожных путей до 2030 года минимально до 102 тыс. км и максимально до 107 тыс. км.

Размещения производственных мощностей и размеры страны предрешают хаотичное движение грузопотоков. В северо-западном направлении перевозятся значительные объемы угля, автотракторной техники, контейнеров. В восточном – руда, уголь, металл.

В южном направлении следуют большие объемы угля, зерна, удобрений, контейнеров [2].

В структуре перевозок наибольшую долю занимают энергосырьевые ресурсы. Так, из 1,2 млрд тонн грузов в прошлом году по железной дороге было отправлено около 296,2 млн тонн каменного угля, 250 млн тонн нефти и нефтепродуктов, 157,7 млн тонн строительных грузов, 110,9 млн тонн железной и марганцевой руды, 73,5 млн тонн черных металлов, 46,5 млн тонн химических и минеральных удобрений, 40,6 млн тонн лесных грузов [3].

Международные проекты ПАО «РЖД» представлены на рис. 2.

Рис. 2. Международные проекты ПАО «РЖД» [4]

В ПАО «РЖД» имеются следующие международные проекты: стратегическое партнерство с Deutsche Bahn AG; проект строительства линии шириной колеи 1520 мм до Братиславы и Вены; участки в концессионном управлении Армянской железной дороги; проект строительства железно дорожной линии Решт – Астара (Иран) – Астара (Азербайджан); разработка единой стратегии развития железных дорог Центральной Азии; развитие транзитного маршрута из Западного Китая в Европу; участие в развитии железно дорожной системы Монголии; проект реконструкции Транскорейской железной дороги на участке Хасан – Раджин; сотрудничество с ведущими компаниями и экспедиторами Японии и Южной Кореи в целях переключения грузов с «deep sea» на Трансиб.

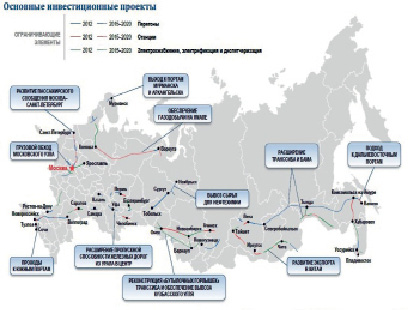

Основные инвестиционные проекты ПАО «РЖД» представлены на рис. 3.

Основные инвестиционные проекты ПАО «РЖД» следующие: обеспечение газодобычи на Ямале; выход к портам Мурманска и Архангельска; развитие пассажирского сообщения Москва – Санкт-Петербург; грузовой обход Московского узла; проходы к южным портам; расширение пропускной способности железных дорог из Урала в центр; реконструкция «бутылочных горлышек» Транссиба и обеспечение вывоза Кузбасского угля; вывоз сырья для нефтехимии; развитие экспорта в Китай; расширение Транссиба и БАМа; подход к Дальневосточным портам.

РЖД был разработан проект долгосрочной инвестиционной программы развития железных дорог до 2020 года, который оценивается в 5,7 трлн рублей. Инвестиционным приоритетом провозглашена модернизация БАМа (в зоне БАМа развиваются мощные добывающие угольные и рудные кластеры; кроме того, на эту магистраль планируется переключить часть грузопотоков с Транссиба). Что же касается проектов развития припортовой железнодорожной инфраструктуры, то они, по оценкам РЖД, имеют слишком сложную экономику. Окупаемость таких проектов составляет 13 лет. Подходы к портам Юга окупаются 21 год, а к портам Дальнего Востока не окупаются вовсе, потому что на этих направлениях в структуре грузопотока преобладают так называемые дешевые, массовые грузы, в частности уголь. В развитии этих направлений РЖД рассчитывает на помощь государства, а также на ядро железнодорожного кластера [5, 6, 7, 8].

Рис. 3. Основные инвестиционные проекты ПАО «РЖД» [4]

Из представленных данных авторами статьи видно, что Российский рынок железнодорожных перевозок имеет высокие перспективы развития, что отразится на повышение объемов пассажиро – и грузо – потоков, а также сыграет благоприятно на туристскую отрасль РФ и ее кластеризации [9, 10, 11, 12, 13,14].

Библиографическая ссылка

Богданов А.Р., Петухова С.Е. ПЕРСПЕКТИВЫ РАЗВИТИЯ ЖЕЛЕЗНОДОРОДНОЙ ИНФРАСТУКТУРЫ В РОССИИ // Международный журнал прикладных и фундаментальных исследований. 2016. № 9-2. С. 265-268;URL: https://applied-research.ru/en/article/view?id=10233 (дата обращения: 01.07.2026).