Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

DIRECT AND INDIRECT METHODS OF THE STATEMENT OF CASH FLOW - POSSIBLE SOLUTIONS ANALYTICAL TASKS

Целью данного исследования является определение в рамках проведения финансового анализа информационной значимости отчета о движении денежных средств в зависимости от форм его представления.

Объектом исследования выступают методы формирования отчета о движении денежных средств и соответствующая применяемым методам информационная наполненность отчета.

Актуальность темы исследования обусловлена необходимостью проведения оценки финансовой устойчивости и платежеспособности партнеров по бизнесу на основе, как правило, анализа публичных данных их бухгалтерской (финансовой) отчетности, в том числе показателей отчета о движении денежных средств. Анализ движения денежных потоков дополняет и уточняет оценку финансового состояния, традиционно получаемую на основе анализа бухгалтерского баланса и отчета о финансовых результатах, что, в свою очередь, обеспечивает снижение собственных бизнесрисков экономического субъекта.

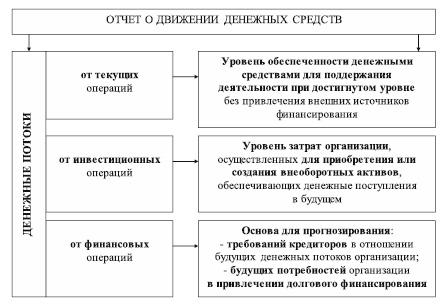

Схематично информационная наполненность отчета о движении денежных средств показана на Рис. 1.

Рис. 1. Информационная наполненность отчета о движении денежных средств

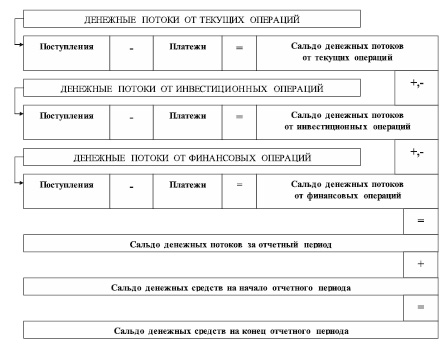

Отчет о движении денежных средств согласно п.6 ПБУ 4/99 «Бухгалтерская отчетность организации» должен содержать следующие числовые показатели: Остаток денежных средств на начало отчетного периода; Поступило денежных средств; Направлено денежных средств; Остаток денежных средств на конец отчетного периода [7]. Свидетельствовать о финансовой устойчивости организации будут такие данные отчета о движении денежных средств, когда будет иметь место устойчивое превышение притока денежных средств над их оттоком. Отчет о движении денежных средств предполагает предоставление информации об исторических изменениях в денежных средствах и их эквивалентах в форме отчета, в котором производится классификация движения денежных средств от операционной, инвестиционной и финансовой деятельности за период. Примеры денежных потоков от текущих, инвестиционных и финансовых операций представлены в ПБУ 23/2011 «Отчет о движении денежных средств» [9]. Здесь же указаны виды движения денежных средств и их эквивалентов, которые денежными потоками не являются. Отчет о движении денежных средств, согласно Приказу Минфина РФ от 2 июля 2010 г. № 66н [8], имеет следующий методологический алгоритм построения, представленный на Рис. 2.

Рис. 2. Методика составления отчета о движении денежных средств

в соответствии с нормативными актами Минфина РФ

Информация о денежных потоках от операционной деятельности показывает пользователям бухгалтерской отчетности уровень обеспеченности организации денежными средствами, достаточными для погашения кредитов, поддержания деятельности организации на уровне существующих объемов производства, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования. Информация о составе денежных потоков от текущих операций в предыдущих периодах в сочетании с другой информацией, представляемой в бухгалтерской отчетности организации, обеспечивает основу для прогнозирования будущих денежных потоков от операционной деятельности. Следует заметить, что приведенная схема формирования отчета о движении денежных средств, представленная на Рис. 2, вытекает из положений нормативных актов Минфина РФ [6, 7, 8, 9] при этом эти нормативные акты, предписывая и обусловливая именно и только данный метод составления отчета о движении денежных средств, не содержат указаний по его названию. В то же время в соответствии с положениями международного стандарта финансовой отчетности (International Accounting Standarts) «Отчет о движении денежных средств» (IAS 7) предприятие должно представлять сведения о движении денежных средств от операционной деятельности, используя либо:

– прямой метод, при котором раскрывается информация об основных видах валовых денежных поступлений и выплат; либо

– косвенный метод, при котором показатель прибыли (убытка) корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат, возникающих в ходе операционной деятельности, а также статей доходов или расходов, связанных с поступлением или выплатой денежных средств в рамках инвестиционной или финансовой деятельности [5].

Исходя из сущности указанных в IAS 7 возможных методов представления сведений о движении денежных средств от операционной деятельности можно сделать вывод о том, что в рамках российского нормативного регулирования составления бухгалтерской отчетности предполагается составление отчета о движении денежных средств прямым методом, т.е. на основе валовых денежных поступлений и выплат.

В форме отчета о движении денежных средств, построенном косвенным способом, в сравнении с прямым способом меняется только раздел об операционной деятельности. Для отражения движения денежных средств от операционной деятельности следует произвести корректировку величины прибыли на сумму «неденежных» статей, так как они не оказывают влияния на величину денежных средств. В качестве примера таких неденежных статей можно привести: амортизацию основных средств; амортизацию нематериальных активов; прибыли или убытки в форме неденежных активов или обязательств.

Последовательность осуществления анализа отчета о движении денежных средств, построенного прямым способом, на практике, как правило, следующая:

1) Выполняется структурный анализ поступлений и платежей в динамике по направлениям денежных потоков. Рассчитывается удельный вес денежных потоков по видам деятельности, а также отклонения в абсолютном выражении. При анализе, как правило, выявляется, что доминирующими являются поступления и платежи денежных средств от текущей деятельности. В результате, как правило, выявляется, что доминирующими являются поступления и платежи денежных средств от текущей деятельности. Кроме того, данный анализ детализируется также по хозяйственным операциям внутри видов деятельности. Например, по текущей деятельности поступления денежных средств подразделяются на поступления от продажи продукции, товаров, работ, услуг и прочие поступления. В свою очередь платежи по текущей деятельности структурно подразделяются на платежи поставщикам, в связи с оплатой труда, проценты по долговым обязательствам налог на прибыль, прочие платежи. По результатам такого анализа формулируются соответствующие выводы. Например, уменьшение в динамике потоков денежных средств от текущей деятельности приводит к выводу о том, что предприятие либо теряет рынки сбыта в связи с неблагоприятными внешними обстоятельствами, либо реализует плановые установки по сокращению своей деловой активности. В качестве отрицательного факта расценивается рост в динамике доли поступлений от финансовых операций в виде получения кредитов, который может свидетельствовать о недостаточности источников собственных средств и, как следствие, об усилении финансовой зависимости предприятия.

2) Затем анализируется динамика чистого денежного потока также в разрезе видов деятельности. Результаты данного этапа анализа раскрывают возможности предприятия по покрытию всех затрат, связанных с конкретными видами деятельности. Например, достаточно ли выручки от реализации продукции для оплаты поставщикам сырья, производственных работ и услуг; оплаты труда, страховых взносов в социальные фонды и других платежей. Отрицательный чистый денежный поток может свидетельствовать об отсутствии минимально необходимого запаса денежных средств, указывать на серьезные финансовые затруднения.

3) Рассчитываются аналитические коэффициенты денежного покрытия, представляющие собой различного рода соотношения в различных комбинациях показателей отчета о движении денежных средств (остаток денежных средств на начало периода, суммы поступления денежных средств расход денежных средств, чистые денежные средства, проценты уплаченные), а также с иными экономическими показателями (среднегодовая величина собственного капитала, прибыль (убыток) от продаж и др.). Уровни аналитических коэффициентов показывают достаточность операционных и иных денежных потоков для финансирования операционной и инвестиционной деятельности экономического субъекта, а также для обслуживания финансовой деятельности.

При интерпретации информации о текущей деятельности отчета о движении денежных средств косвенным методом становится возможным определить влияние на величину чистого денежного потока от текущей деятельности таких параметров, как прибыль, амортизация, прочие прибыли и убытки, оборотный капитал, налог и проценты. Раздел «Денежные потоки от текущих операций» отчета о движении денежных средств ОАО «Экономический субъект» составленный нами косвенным методом представлен в Табл. 1. Отчет, составленный косвенным методом, позволяет ответить на вопрос почему прибыль, полученная экономическим субъектом, по текущей деятельности, отличается от чистого денежного потока.

Таблица 1

Интерпретация информации о денежных потоках от текущих операций

ОАО «Экономический субъект» косвенным методом, тыс. руб.

|

Наименование показателя |

За 2013 г. |

За 2014 г. |

|

Прибыль до налогообложения |

1788 |

1651 |

|

Корректировки на неденежные статьи: |

||

|

- амортизация основных средств |

5921 |

2077 |

|

- прибыль/убыток от инвестиционной деятельности |

(438) |

(1113) |

|

- проценты, начисленные к уплате |

1972 |

1679 |

|

- проценты, начисленные к получению |

(294) |

(1) |

|

Денежные средства, полученные от текущей деятельности до изменения оборотного капитала |

8949 |

4293 |

|

Увеличение (-) / уменьшение (+) дебиторской задолженности |

(336) |

(2114) |

|

Увеличение (-) / уменьшение (+) запасов и прочих оборотных активов |

(794) |

(967) |

|

Увеличение (+)/уменьшение (-) кредиторской задолженности |

(3964) |

(85) |

|

Денежные средства, полученные от текущей деятельности до уплаты процентов и налога на прибыль |

3855 |

1127 |

|

Налог на прибыль уплаченный |

0 |

(60) |

|

Проценты уплаченные |

(1375) |

(1679) |

|

Чистые денежные средства, полученные от текущей деятельности |

2480 |

(612) |

Из данных таблицы 1, видно, что недополученные денежные средства от дебиторов, дополнительные вложения денежных ресурсов в приобретение запасов, увеличение сумм выплат кредиторской задолженности привели к уменьшению денежных средств, полученных в результате текущей деятельности, в 2013 году на 5094 тыс. руб. (336 + 794 + 3964) и в 2014 году на 3166 тыс. руб. (2114 + 967 + 85). В последствие уплата налога на прибыль и процентов по кредитам обусловили получение в 2013 году чистого денежного притока в размере 2480 тыс. руб., а в 2014 году чистого денежного оттока от текущих операций в сумме 612 тыс. руб.

Таким образом, анализ на основе косвенного метода расчета представляет собой анализ источников формирования чистых денежных средств, он раскрывает взаимосвязь полученного финансового результата и изменения величины денежных средств на счетах организации.

Отечественные исследователи (Р.Е. Грачева, 2013 [1], Т.Ю. Дружиловская, 2012 [2], Т.А. Журавлева, 2012 [3], Г.К. Мамедова, 2015 [4] и др.) при изучении вопросов методологии составления отчета о движении денежных средств и методики его анализа, в составе исследований, как правило, останавливаются и на определении преимуществ и недостатков отчетов, построенных прямым и косвенным методом.

Мы, в своих исследованиях пришли к выводу, что выявление недостатков и преимуществ разных методов отражения информации о движении денежных потоков от текущих операций не является, насущной проблемой. Главное отличие способов формирования отчета о движении денежных средств состоит в постановке отличных друг от друга информационных задач, решение которых обеспечивают соответственно прямой и косвенный методы. Основная информационная задача отчета, составленного прямым методом, заключается в информировании пользователей об источниках поступления и направлениях использования денежных средств. Основная задача отчета, составленного косвенным методом, заключается в том, чтобы показать факторы, обусловливающие отличие полученной прибыли от чистого потока денежных средств. Поэтому выбор методов формирования информации будет осуществляться пользователем независимо от их недостатков и преимуществ, а в зависимости от поставленных перед аналитиком задач. Тем не менее, во всех случаях, отчет о движении денежных средств, предоставляет важную информацию для пользователей бухгалтерской отчетности о прошлом движении денежных потоков и предоставляет возможность пользователям на основе этой информации прогнозировать будущие денежные потоки.

Библиографическая ссылка

Сафронова Г.П. ПРЯМОЙ И КОСВЕННЫЙ МЕТОДЫ СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ – ВОЗМОЖНОСТИ РЕШЕНИЯ АНАЛИТИЧЕСКИХ ЗАДАЧ // Международный журнал прикладных и фундаментальных исследований. 2016. № 12-4. С. 686-690;URL: https://applied-research.ru/en/article/view?id=10908 (дата обращения: 28.05.2026).