Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

ABOUT OF THE FORECASTING OF THE CREATION AND FINANCING OF THE NEW PRODUCTS OUTPUT

Переход на пути ускоренного развития экономики, ее реального сектора позволяет получить ряд неоспоримых преимуществ: реконструкция действующих и создание новых производств продукции с высокой добавленной стоимостью, наполняемости бюджетов всех уровней денежными средствами, расширение деловой активности, диверсификация социальных рисков, прежде всего, за счет создания новых рабочих мест, насыщения потребительского рынка отечественной продукцией, повышения доходов населения и др. В целом это скажется на стабилизации экономического развития и, как следствие, укреплении внутренних и внешних позиций страны.

Перечисленные факторы являются предметом структурной перестройки экономики, в которой главенствующее место занимает развитие реального сектора, создание достаточных для нужд страны производственных мощностей, сердцевиной которых является развитие и рост основных производственных фондов. Это требует дополнительных капиталовложений, перестройки инвестиционной политики, ее перехода от распространенного сейчас финансового сектора к реальному. Вложения в основные производственные фонды (капиталовложения) обладают неотъемлемым свойством – мультипликативным воздействием на потребительский сектор и динамику всех макроэкономических показателей: ВВП, занятость, доходы, производительность труда, денежные и финансовые потоки и пр. Последние могут возрастать только за счет капиталообразующих инвестиций, т.е. инвестиций в физический капитал, приводящих к увеличению стоимости имущества предприятий и росту его производственной мощности [3]. Отмеченная особенность оправдывает актуальность развития реального сектора экономики и его базовых субъектов – предприятий. Прогнозирование и обоснование новых производств с использованием инновационных технико-экономических решений является целью и предметом исследований в настоящей статье.

Разработка технико-экономического обоснования

Проблемы динамичного развития реального сектора выдвигают на повестку дня вопрос: какой технологии и структуре производства следует отдать предпочтение на прогнозируемый период для обеспечения устойчивого положения экономических субъектов на конкурентном рынке? В связи с этим возникает необходимость в проведении широкомасштабных прикладных экономических исследований (аналитических и прогностических), прежде всего, на уровне организаций, предприятий (там, где непосредственно соединяются труд с капиталом), осуществляющих разработку и реализацию проектов по выводу на рынок новой продукции и технологий. Труд и капитал, как факторы производства, составляют основу производственной мощности предприятий, а их соотношение определяет производительность. Потребности обеспечения длительного присутствия предприятий на рынках готовой продукции и технологий (что само по себе служит признаком устойчивого развития) предполагает динамичное совершенствование и усиление прогнозных оценок реконструкции действующих и создания новых производств, их тщательное обоснование. Особенно актуальна предпроектная работа перед запуском нового производства, его экспертная оценка. Результаты исследований, особенно прогностических (методики экспертного анализа проектов; системы измерителей; модели; расчетные соотношения и т.д.), служат основой организации плановой работы по достижению намеченных целей развития.

Технологии, применяемые на отечественных предприятиях, заметно отстают по сравнению с технологиями предприятий экономически развитых стран. В конкурентной среде объективно растет спрос на реальные проекты для новых технологий. Их отличительной чертой должна быть тщательная проработка технологии и финансов, результаты которой принято представлять в форме технико-экономического обоснования (ТЭО). Объективность ТЭО служит прогнозом будущего производства, способом и средством вхождения в рынок. Задача разработки ТЭО проектов развития предприятий становится в настоящее время остро востребованной. Начало разработки ТЭО осуществляется с момента, когда необходимые финансовые средства могут быть выявлены (спрогнозированы) с достаточной степенью точности. Финансовые условия оказывают самое прямое влияние на затраты проекта и таким образом на финансовую осуществимость проекта [5].

Участие иностранных инвесторов в запуске новых производств сопровождается рядом особенностей. Они (иностранные инвесторы) обычно стараются обеспечить технические, организационные и маркетинговые «ноу-хау» проекта и редко их участие в проекте проявляется выдачей ссуд или финансированием акционерного капитала. Подобная картина наблюдается в различных сферах экономического взаимодействия с зарубежными партнерами (например, в станкостроении, автомобильной отрасли и др.). Такая практика губительно сказывается на перспективах развития отечественных проектных организаций, которые оказываются не у дел и постепенно закрываются. Отсутствие опытного, профессионального отечественного проектировщика резко сужает возможности объективного прогнозирования и планирования экономической (предпринимательской) деятельности и, как следствие, ведет к спаду деловой активности в стране. Увеличиваются экономические, в вслед за ними и социальные риски. В интересах отечественного производителя разработку ТЭО с иностранным инвестором следует вести совместно.

Инновационные решения

В прогнозе социально-экономического развития страны до 2030 года предусматривается ежегодный рост ВВП от 3,0 % до 5,4 %. Правительством одобрены три сценария развития – консервативный, инновационный и целевой (форсированный), каждый из которых базируется на росте инвестиций в основной капитал на 4,7 %, 5,9 % и 8,2 %, соответственно [8]. Инструментом реализации намеченных сценариев является промышленная политика, в основе которой лежит идея развития эффективного производства, повышения занятости населения, развития рыночных институтов. Потребности создания эффективных производств придают инвестициям в основной капитал первостепенное значение.

Планируемые в прогнозных сценариях реформы могут быть осуществлены, на наш взгляд, исключительно на базе инновационных решений, а не иных, какие бы улучшения (модернизации) они не затрагивали [3]. Инновационные решения по созданию новых производств принимаются при наличии трех фундаментальных результатов – новой технологии, обоснованного объема инновационно-рискового (венчурного) финансирования и механизма ценообразования на создаваемый продукт.

Новая технология, являющаяся результатом НИОКР, базируется на способе эффективного соединения труда и капитала, на внедрении результатов интеллектуальной деятельности, которые на предприятиях принято учитывать в форме нематериальных активов (НМА). Применение новой технологии позволяет придать создаваемому продукту новую совокупность потребительских свойств, что в итоге приведет к формированию новой потребительной стоимости.

Обоснование объема венчурного финансирования предполагает оценку рисков по точности составления прогноза нового производства и рисков, вызываемых принятой схемой финансирования. Логично предположить, что указанные риски напрямую зависят от качества разработки ТЭО (особенно, технологии и финансов). Эти риски и меры по их минимизации непосредственно скажутся на уровне цены предложения на выпускаемый продукт.

Сердцевиной механизма ценообразования является, как показывают исследования [1, 4], является оценка уровня инновационности продукции, которая может быть представлена интеллектуальной составляющей цены. На практике интеллектуальная составляющая эквивалентна стоимости реализованных в технологии НМА. Таким образом, цена на инновационную продукцию, как многофакторная функция, будет формироваться как под влиянием вклада предприятия в создание новой совокупности потребительских свойств продукта (добавленной стоимости), так и в результате воздействия рисков венчурного финансирования и объема используемых НМА.

Особое значение для экономического развития страны имеет поддержка инновационной деятельности в регионах и муниципальных образованиях, в создании инновационных кластеров, поддержка технологических инноваций и связанных с ними предприятий малого и среднего бизнеса.

Приоритеты финансирования инвестиций

Инвестиции (как долгосрочные вложения) служат средством реализации экономической политики правительства. Ее эффективность зависит как от общих объемов инвестиций, так и от приоритетов их финансирования. Как принято в экономическом анализе, инвестиции подразделяются как реальные или капиталообразующие и финансовые [9]. К реальным инвестициям относят материальные (вложения в физический капитал – машины, оборудование и пр.) и нематериальные (вложения в интеллектуальный капитал – приобретение лицензий, патентов, финансирование НИОКР и пр.). Финансовые инвестиции представляют собой вложение капитала в финансовые инструменты: акции, облигации, инвестиционные сертификаты и др., они не обладают мультипликативным эффектом, а являются инструментом перераспределения прав собственности на существующие активы. По этой причине финансовые инвестиции носят подчиненный характер в системе финансирования инвестиций. Существует критерий, что соотношение между реальными и финансовыми инвестициями служит знаковым показателем (барометром) экономического развития. Экономика оценивается современной, если большая часть инвестиций представлена финансовыми инвестициями [7].

За последние годы в отечественной экономике объем финансовых вложений, по данным Росстата, превышает объем вложений в физический. Так, общий объем финансовых вложений организаций, без субъектов малого предпринимательства, бюджетных учреждений, банков, страховых организаций и негосударственных пенсионных фондов, в 2016г. составил 136,7 трлн. руб., в том числе, долгосрочные финансовые вложения – 15,5 трлн. руб. (11,3 % от общего объема), краткосрочные – 121,2 трлн. руб. (88,7 %), а объем инвестиций в 2016 году в основной капитал в номинальном выражении составил 14,64 трлн. руб. [10]. Следуя упомянутому критерию, можно утверждать, что отечественную экономику можно было бы отнести к современному типу. Такое утверждение не всегда может быть однозначным. Дело в том, что опережающий рост финансовых инвестиций, как отличительный признак, следует употреблять при определенном уровне экономического развития. А именно, в случае, когда в экономике уже накоплен определенный объем капитальных активов, применяемых для производства товаров, работ, услуг, и на повестку дня выдвигается задача повышения эффективности экономики за счет финансовых инвестиций. Приоритет финансовых инвестиций не должен отражаться на нарастающем характере изменения суммы активов, на динамике и пропорциях основных показателей производственной деятельности:

IП > IВ >IА>100, (1)

где IП, IВ и IА – показатели, отражающие темп роста (индекс) балансовой прибыли, объема реализации (выручки) и суммы активов, соответственно.

Соотношение (1) получило название золотого правила экономики [3]. Работа предприятия считается эффективной, если правило (1) выполняется, т.е. соблюдаются следующие условия: индекс изменения прибыли выше 100 % (что свидетельствует о приросте прибыли); индекс прибыли выше индекса выручки; индекс выручки выше индекса активов. В реальной ситуации сумма активов во много раз превышает объемы выручки и тем более прибыли и по этой причине небольшое изменение суммы активов всегда вызывает более стремительное изменение суммы выручки и прибыли.

Выполнение правила (1) означает, что характер экономической деятельности в исследуемом периоде носит устойчивый характер. Накопленные и задействованные в производстве продукции капитальные активы обеспечивают потребности общественного спроса и появляются условия для активизации финансовых инвестиций (проектов). Примеряя правило (1) к российской практике, приходится констатировать, что в последние годы оно нарушается. Индекс IА, особенно его физическая составляющая, неуклонно понижаются, по данным Росстата в 2015 году спад инвестиций в основной капитал составил 10,1 %, а в 2016 году – 0,9 % [2]. В этой связи, актуальной становится задача изменения структуры инвестиций и приоритетов их финансирования с целью изменения тенденции развития активов, которые по статистике на 98 % состоят из физических активов. По своей сути это политика приоритетности финансирования инвестиций, реализуемой в форме капитальных вложений.

Прогнозные сценарии развития предусматривают проведение структурных реформ, обеспечивающих рост производственных мощностей за счет роста капитальных активов. Конкретным инструментом структурных преобразований и социально-экономического развития являются пакеты инвестиционных проектов, ориентированных, прежде всего, на рынки потребительских товаров и услуг. Наличие пакетов инвестиционных проектов позволяет предприятиям вести целенаправленную работу по мобилизации собственных денежных средств, а также привлечении средств из внешних источников – кредитов и прямых инвестиций для финансирования капитальных вложений. Эта проблема является весьма актуальной, поскольку реальные темпы роста ВВП отстают от запланированных. По данным Росстата ВВП за 2015 год сократился на 3,7 %, а в 2016 году – на 0,2 % [6, 10]. С экономической точки зрения причина очевидна – не прекращающаяся тенденция снижения объема капиталовложений и высокая процентная ставка.

В передовой мировой практике управление процентной ставкой осуществляется с помощью экономического регулятора, в отечественной практике управление осуществляется с помощью финансового регулятора. Наблюдается устойчивая обратная зависимость между уровнем экономического развития и стоимостью заемного капитала (процентной ставкой), о чем наглядно свидетельствуют публичные данные, сгруппированные в табл. 1.

Анализ данных табл. 1 показывает, что стоимость финансовых средств в России значительно превышает аналогичные зарубежные показатели (в разы и более). На понижение процентной ставки с 10 % и ниже ЦБ идет весьма неохотно, аргументируя тем, что смягчение денежной политики вызовет увеличение объема кредитов, которые в отсутствие рыночной инфраструктуры (создается государством посредством реализации инфраструктурных проектов) просто не будут использованы производительно и может привести к увеличению объема невозвратов, повышению инфляции и ослаблению денежной валюты страны [6].

Таблица 1

Точки равновесия (процентные ставки) на мировых финансовых рынках (по состоянию на 15 марта 2017 г.)

|

Финансовый рынок |

США |

Еврозона |

Великобритания |

Россия |

|

Процентная ставка |

1 % |

0,25 % |

0,25 % |

10 % |

|

Дата последнего изменения процентной ставки |

01.02.2017 |

10.03.2016 |

04.08.2016 |

19.09.2016 |

Несмотря на актуальность понижения процентной ставки для экономического развития страны, оперативных действий по смягчению денежной политики со стороны финансового регулятора пока не предпринимается. В силу высокой стоимости заемного капитала происходит сокращение объемов инвестиций (особенно в физические активы), понижение уровня деловой активности и замедление темпов экономического развития. Вопрос о достижении прогнозных целей экономического развития к намеченному сроку остается открытым. Требуются взвешенные решения и эффективные инструменты в реализации текущей экономической политики.

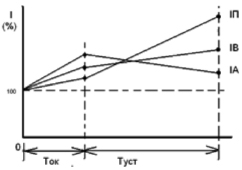

Существует еще одна проблема, связанная с краткосрочным и долгосрочным периодом инвестирования и финансовым обеспечением развивающейся экономики. Краткосрочные инвестиции преследуют, как правило, сиюминутные выгоды (быстрый возврат вложений). Они не связаны с глубокими структурными преобразованиями и зачастую решают текущие проблемы «простого выживания». В краткосрочном периоде устойчивое развитие может быть обеспечено двойным и более перекрытием кредиторских обязательств текущими активами, которые на предприятиях практически всегда бывают в дефиците. И напротив, динамичное, уверенное социально-экономическое развитие всегда сопровождается долгосрочным горизонтом финансового планирования. Устойчивое финансовое положение в долгосрочном периоде характеризуется соотношением между суммой собственных и долгосрочных заемных средств и валютой баланса (рекомендуемое значение 0,9). Однако по ряду причин и, прежде всего, в зависимости от уровня и качества накопленных капитальных активов, это соотношение может иметь некоторое ослабление (критический уровень – 0,75). Таким образом, можно предположить, что в системе финансового планирования и обеспечения прогнозных сценариев развития могут быть выделены, по крайней мере, два периода финансового обеспечения капитальных вложений: краткосрочный, связанный с ускоренным финансированием капитальных вложений и их окупаемостью (период окупаемости – Ток) и долгосрочный, отличающийся преобладанием финансовых инвестиций (период устойчивого развития – Туст). Динамика (темпы роста) основных показателей деятельности в зависимости от периодов и приоритетности финансирования капитальных вложений иллюстрируется графиком на рисунке.

Рис. 1. Динамика основных показателей производственной деятельности

На этапе Ток индекс роста прибыли IП будет уступать по своей величине индексу роста выручки IВ и, тем более, индексу роста активов IА. Это объясняется ускоренным ростом затрат, вызванных необходимостью наращивания активов до определенного уровня. Эта мера для экономики страны вынужденная. Особенно на фоне глубокого физического и морального старения физических мощностей. Однако с наступлением момента окупаемости инвестиций, накоплением капитальных активов и перехода предприятия к финансово-устойчивому состоянию динамика основных показателей развития должна вновь приобретать логику золотого правила экономики (1).

Заключение

1. В статье исследованы отдельные аспекты прогнозирования создания и развития новых производств. Показана актуальность формирования пакетов инвестиционных проектов и качественной проработки их технико-экономического обоснования.

2. Прогнозные сценарии экономического развития предусматривают проведение структурных реформ, обеспечивающих рост производственных мощностей, что вызывает необходимость приоритетного финансирования реальных инвестиций.

3. Планируемые в прогнозных сценариях структурные реформы могут быть реализованы исключительно на базе инновационных решений, базой которых служат новые технологии, необходимый объем и схема венчурного финансирования, механизм ценообразования на инновационный продукт.

Библиографическая ссылка

Арутюнов Ю.А., Архипов И.П., Дробязко А.А., Глинских В.А., Зотова В.Б., Рудой А.А., Чащин Е.А. О ПРОГНОЗИРОВАНИИ СОЗДАНИЯ И ФИНАНСИРОВАНИЕ ПРОИЗВОДСТВА НОВОЙ ПРОДУКЦИИ // Международный журнал прикладных и фундаментальных исследований. 2017. № 5-1. С. 105-110;URL: https://applied-research.ru/en/article/view?id=11551 (дата обращения: 19.06.2026).