Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

REALIZATION OF IMPORT SUBSTITUTION IN THE RUSSIAN FEDERATION AND INCREASE OF EXPORT POTENTIAL

Санкции, введенные Западом в отношении РФ в 2014 г., а также ответные меры России в виде эмбарго заставили обратить внимание на замещение импортной продукции отечественной. Ввиду того, что наращивание производства в данных условиях не только помогает отечественным производителям обеспечивать спрос на внутреннем рынке, но и формирует экспортный потенциал, эта тема является особенно актуальной, чтобы определить путь восстановления экономики в различных ее отраслях. Фактическое сокращение объемов импорта началось в 2014 г., поэтому со стороны отечественного производства встала задача экстренного принятия мер по обеспечению национального рынка. Логичным путем развития экономики после наращивания объемов производства и обеспечения внутреннего спроса будет развитие потенциала экспорта и его реализация.

Целью данного исследования является определение развития процесса импортозамещения в РФ, а также рассмотрение наращивания экспортного потенциала.

Задачи: во-первых, определить значение импортозамещения в России; во-вторых, рассмотреть законодательную базу стратегии импортозамещения; в-третьих, выяснить, какие отрасли нуждаются в наращивании национального производства больше всего; в-четвертых, рассмотреть отрасли, в которых наиболее эффективно идет процесс импортозамещения; в-пятых, определить, насколько высок потенциал экспорта в РФ, а также возможность его наращивания.

Методы, используемые в данном исследовании – сбор данных и анализ.

Импортозамещение в России – замещение импортируемых товаров и технологий продуктами национального производства. Данная стратегия реализуется с целью повышения конкурентоспособности отечественной продукции за счет стимулирования модернизации производства, роста его эффективности и освоения новых видов продукции с высокой добавленной стоимостью [6]. Наряду с этим импортозамещение характеризуется как новая стратегия, модернизация экономики, которая способствует созданию крупных инновационных производств, рабочих мест, интеграции промышленности и науки [8]. Соответственно, данный процесс поддерживается государством и реализуется через следующие меры поддержки: предоставление целевых займов из федерального бюджета, финансирование предприятий на производственном этапе, принятие специальных мер для стимулирования импортозамещения путем государственных закупок [6].

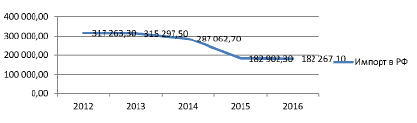

Как указывалось выше, сокращение импортных товаров на российском рынке фактически происходит с 2014 г. Ход развития данной стратегии можно проследить по сокращению импорта в денежном выражении, указанного в табл. 1.

Динамика импорта с 2012 по 2016 гг. указана на рисунке.

Таблица 1

Импорт в РФ, 2012 – 2016 гг., млн долл. США [1]

|

Год |

Значение импорта, $ млн долл. |

% к предыдущему году |

|

2012 |

317 263,3 |

– |

|

2013 |

315 297,5 |

99,40 |

|

2014 |

287 062,7 |

91,00 |

|

2015 |

182 902,3 |

63,70 |

|

2016 |

182 267,1 |

99,70 |

Динамика импорта в РФ 2012 – 2016 гг., млн долл. США

За последние 5 лет, в период с 2012 г. по 2016 г., импорт сократился, в общем, на 134 996 млн долл. США, или на 42,6 %.

Однако в России есть отрасли, особенно нуждающиеся в наращивании отечественного производства для обеспечения, в первую очередь, собственных нужд. Среди данных сфер особенно выделяются те, процент импорта которых на протяжении долгого времени был довольно высоким. С целью развития на территории Российской Федерации промышленного производства в целом и производства приоритетной для импортозамещения продукции в частности в соответствии с Указом Президента Российской Федерации от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политике» разработан и утвержден ряд государственных программ Российской Федерации.

Однако логично предположить, что отечественное производство пока не обеспечивает сокращение импорта. Положительное влияние импортозамещения является недостаточным для компенсации общего сокращения в обрабатывающей промышленности. Согласно табл. 2, индекс промышленного производства в РФ в 2015 г. составил 96,6 % к предыдущему году, таким образом, можно говорить, что темп развития отечественной промышленности все же не обеспечивает резкое сокращение импорта.

Вместе с тем в некоторых отраслях обрабатывающей промышленности зафиксирована положительная динамика: в производстве продуктов питания, текстильной промышленности, производстве изделий из кожи, резиновых изделий, деревообработке, химической промышленности, производстве машин и оборудования.

Еще одним сектором, который выиграл от коррекции относительных цен и введения контрсанкций, стало сельское хозяйство. В 2013–2015 годах среднегодовой темп прироста производства в сельском хозяйстве составил около 4 %, в 2016 году объём сельскохозяйственного производства вырос на 4,8 %. Согласно табл. 3, индекс производства сельхозпродукции составил 104,8 % к предыдущему году. Однако стоит учитывать, что рост идет в целом с 2012 г., и можно предположить, что импортозамещение способствовало дальнейшему развитию отрасли. При этом, как указывалось выше, вместе с сельским хозяйством (несмотря на слабые показатели развития обрабатывающей промышленности в целом) растет и пищевая и перерабатывающая пищевая промышленность. Индекс производства пищевых продуктов, включая напитки, и табака составил 102,4 % против 102,0 % в 2015 году, в том числе мяса и мясопродуктов – 103,8 %, растительных и животных масел и жиров – 107,5 % [10].

Рост показывают также сопутствующие инвестиции на развитие сельского хозяйства в основной капитал. В соответствии с табл. 4, в 2016 г. они увеличились на 19,7 % и составили 364685 млн руб.

Таблица 2

Индекс промышленного производства РФ, % к предыдущему году [5]

|

Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Показатель |

105,0 |

103,4 |

100,4 |

101,7 |

96,6 |

101,1 |

Таблица 3

Индекс производства продукции сельского хозяйства РФ, % к предыдущему году [10]

|

Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Показатель |

123,0 |

95,2 |

105,8 |

103,5 |

102,6 |

104,8 |

Таблица 4

Инвестиции в основной капитал на развитие сельского хозяйства, млн руб. [10]

|

Год |

2014 |

2015 |

2016 |

|

Показатель |

313516 |

304670 |

364685 |

Таким образом, за это время, в период с 2014 по 2016 гг. особых успехов в замещении импорта отечественными аналогами добилась пищевая промышленность и сельское хозяйство, введение санкций и эмбарго на которую имело ощутимое влияние. Страновая структура закупочной логистики многих компаний в области импорта продуктов и сырья была переориентирована, а производителям необходимо было искать альтернативных национальных поставщиков, поставщикам же наращивать объемы производства и ориентироваться на меры поддержки государства. В результате, большую устойчивость к изменениям имеют крупные агропромышленные холдинги вертикального интегрирования, то есть крупные предприятия, полностью обеспечивающие собственные нужды, посредством имеющихся ресурсов и стратегических партнерств. Как правило, данные холдинги ориентируются на инвестиционные проекты, а также на поддержку государства, которое в свою очередь заинтересовано в формировании продовольственной безопасности страны, то есть способность национальных производств обеспечить спрос населения. Таким образом, именно предприятия по производству продуктов питания и предприятия сельского хозяйства имеют перспективу создания экспортного потенциала. Этому способствуют и меры господдержки.

Примером может стать формирование зон с особым режимом благоприятствования бизнесу. Действующая Территория опережающего социально-экономического развития (ТОР) «Михайловская» в Спасском, Черниговском и Михайловском районах Приморского края Дальнего Востока предлагает особые льготы ведения бизнеса в сельском хозяйстве и является мощным сельскохозяйственном кластером [3]. В ТОРе уже работают «якорные» инвесторы: «Мерси Трейд» и «Русагро, проекты которых указаны в табл. 5.

Таблица 5

Проекты инвесторов ТОРа «Михайловский» [9]

|

Инвестор |

Количество свинокомплексов проекта |

Проектная мощность (свиных голов/год) |

План реализации |

|

Мерси-трейд |

7 |

540 000 |

2018 |

|

Русагро |

10 |

700 000 |

2019 |

Проекты уже введены частично. Объем предполагаемой производимой продукции обеспечит жителей Дальнего Востока свининой и создаст предпосылки для экспорта мяса к 2019 г. в соседние страны Азии, в частности Японию, Северо-Восток Китая, Гонконг [7]. На территории Приморского края, где базируется Территория опережающего развития «Михайловская», проживает 1,9 млн человек [4]. Предположительно потребление свинины составляет 22 кг/год на человека [10]. Следовательно, для обеспечения потребностей Приморского края в свинине необходимо 41,8 млн кг в год, или 418 тыс. голов. Таким образом, данные проекты способны обеспечить внутренний спрос, распространить свое влияние на Дальний Восток. Следовательно, мясная и мясоперерабатывающая отрасли имеют реальный потенциал наращивания объемов производства с целью экспорта.

Азиатские страны являются очень привлекательными для сбыта продукции. Китай – огромный потребительский рынок мяса. Среднегодовое потребление на человека – 57 кг, свинины – 38,7 кг [2] и численность населения, только на северо-востоке достигающую 121 млн человек [4]. К тому же для территории базирования ТОРа «Михайловский» имеет очень выгодное экономико-географическое положение. Китай является также привлекательным для рынка субпродуктов, так как данные продукты пользуются спросом у конечного потребителя. Рынок Гонконга является очень привлекательным для сбыта мяса и продуктов из мяса. Хотя в Гонконге высокие требования к качеству продукции и барьеры к получению ветеринарных сертификатов, рынок данной страны открытый, доступ на который получить проще, чем на рынок соседнего Китая. Также у компаний Приморского края значительное транспортное преимущество по перевозке в порт Гонконг.

Япония также является очень привлекательным с точки зрения потребления и импорта рынком. Сбыт свежего мяса затруднен из-за серьезных стандартов качества Японии и нерешенными проблемами в РФ по борьбе с заболеваниями животных. Однако потенциал есть, так как Япония является одним из крупных в мире импортеров мяса. На территории Японии проживает 129,7 млн человек [4], потребление мяса и мясопродуктов (в пересчете на мясо) в этой стране составляет около 46 кг/чел. в год [2].

Кроме того, в целом в области закупок мясного сырья происходит все большая переориентация на российских поставщиков. Естественно, полного отказа от импорта мяса в ближайшее время не произойдет, так как РФ не имеет достаточной базы для производства других видов мяса, к примеру, говядины. А также зарубежные страны, в частности страны Латинской Америки, такие как Бразилия, Аргентина, Чили зарекомендовали себя как надежных поставщиков качественной продукции.

Таким образом, Россия имеет значительный потенциал для выхода на внешние рынки, особенно на азиатские, в мясной отрасли. Однако, процесс наращивания данного потенциала достаточно длительный. Как указывалось выше, для работы на полную производственную мощность при нынешнем уровне инвестиций предприятиям ТОРа «Михайловский» необходимо около двух лет. Получение доступа на рынки азиатских стран также сопровождается очень длительными процедурами с серьезным подходом к проверке качества и сертификации продукции. Однако к 2020 году Россия вполне может реализовать программу импортозамещения в мясной отрасли для обеспечения внутреннего рынка товарами, а далее имеет потенциал для сбыта продукции на внешних рынках. К тому же стоит обратить внимание на особую категорию – субпродукты, которые пользуются спросом у конечного потребителя в соседних Китае и Гонконге, поэтому процессы наращивания объемов производства и формирования экспортного потенциала могут идти параллельно.

Так, можно сделать вывод, что импортозамещение в РФ – особенно важная стратегия для создания основы устойчивого инновационного развития промышленности и обеспечения увеличения количества промышленных предприятий, а также роста промышленного производства конкурентоспособной продукции. Для определенных отраслей экономики уменьшение доли импорта является приоритетной задачей. Многие отрасли уже достигли успехов. Однако, как правило, их развитие началось еще до введения санкций.

Итак, можно сделать вывод, что результаты импортозамещения ощутимы, однако в определенных отраслях, таких как сельское хозяйство, пищевая промышленность. Кроме того, можно утверждать, что Россия имеет высокий экспортный потенциал в данных отраслях, в том числе и ориентированный на высокоемкие рынки Азии. В иных направлениях экономики необходимо обратить большое внимание на реализацию стратегии уменьшения доли импорта.

Библиографическая ссылка

Максименко С.Р. РЕАЛИЗАЦИЯ ИМПОРТОЗАМЕЩЕНИЯ В РФ И НАРАЩИВАНИЕ ЭКСПОРТНОГО ПОТЕНЦИАЛА // Международный журнал прикладных и фундаментальных исследований. 2017. № 7-2. С. 288-292;URL: https://applied-research.ru/en/article/view?id=11739 (дата обращения: 04.07.2026).