Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

REGULARITIES OF CHANGES IN THE DEMAND FOR BANKING SERVICES

В условиях рынка основными показателями развития и управления рынка банковских услуг является спрос и предложение. Немаловажной особенностью спроса является его закономерность. Вопросы о закономерностях изменения спроса на банковские услуги в российском обществе и за рубежом приобрели особую актуальность в период развития рыночных отношений и по сегодняшний день.

Из числа основных закономерностей спроса, которые используются в маркетинговых исследованиях банковской сферы, особое значение имеют в частности: ценовая политика банков, товарная политика банков, потребительские предпочтения, сегменты потребителей и ряд других.

При этом в банковской деятельности выявить и измерить их влияние очень сложно, с учетом того, что оно завуалировано или скрыто и сливается под воздействием других факторов. Систематическое изучение спроса и быстрое реагирование на его изменения – все это обусловливает финансовое благополучие банковской инфраструктуры. На наш взгляд и взгляд других авторов, проведенный экономический анализ спроса и предложения и их изменения является универсальным средством, которое может быть использовано в обширном кругу совокупностью проблем. Наряду с этим маркетинговые исследования приобретают особую актуальность и значимость.

Целью настоящего аналитического обзора является теоретическое и практическое исследование проблем закономерностей спроса в условиях рынка. Исследования данной проблемы составили работы российских и зарубежных авторов, занимающихся вопросами выявления и анализа закономерностей спроса на банковские услуги, а также исходные аналитические материалы, опубликованные в периодической печати, официальные интернет-сайты, материалы коммерческих банков России, в том числе Республики Саха (Якутия) [5].

Республика Саха (Якутия) – уникальный регион площадью свыше 3,1 млн кв. км в составе Российской Федерации. Суровый климат, огромные запасы полезных ископаемых, в числе которых практически все добываемые в стране алмазы и 1/5 часть золота. В регионе проживает около 1 млн человек [5].

При исследовании материалов были использованы методы эмпирического исследования (наблюдение, сравнение, измерения), экономический эксперимент (исследования явлений и процессов), корреляционный анализ (зависимость) и др.

В результате проведенного исследования была выявлена следующая закономерность, что спрос напрямую зависит от качества и многообразия предлагаемых банками услуг. Решение этих проблем в рамках маркетинговой политики предполагает обеспечение быстроты и точности в расчетах при экономической оценке товара с применением специальных компьютерных программ и технологий [6]. Как известно, в настоящее время происходят радикальные изменения в области банковских технологий, которые приводят к изменению взаимоотношений банков с клиентами [1].

Сегодня функционирование банков традиционно оценивается как наиболее эффективная отрасль российской экономики.

Анализ динамики работы коммерческих банков за прошедшие два года выявил повышение выданных ссуд на 19,5 % и возрастание просроченной задолженности на 110,9 % (по данным Центробанка). Но это лишь незначительно влияет на деятельность банка, так как просроченная задолженность к размеру кредита снизилась почти в 10 раз. Следовательно, спрос на банковскую продукцию и услуги практически увеличился за последние два года, но вместе с тем стоит упомянуть, что с последними произошедшими экономическими переменами соответственно возросли риски коммерческих банков, связанные с невозвратом полученных ссуд. Кредиты, которые предоставляются клиентам банка, возвращаемые в дальнейшем с приращением в виде вновь созданной стоимости [3].

Проведем сравнительный анализ оказания банковских услуг в Республике Саха (Якутия) (табл. 1).

Таблица 1

Сравнительная характеристика по банковским услугам *

|

Перечень банковских услуг |

Коммерческие банки РС (Я) |

||||

|

Альфа-Банк |

ВТБ 24 |

Сбербанк |

Алмазэр- гиэнбанк |

Таатта Банк |

|

|

1. Карты банковские: цена обслуживания от, руб. min-max |

0–4000 |

900–3000 |

0–4900 |

150–2400 |

150–30000 |

|

виды карт (количество) |

32 |

7 |

14 |

4 |

13 |

|

мин. остаток от, тыс. руб. min-max |

30–1000 |

200–1500 |

500–2500 |

– |

– |

|

2. Вклады для физических лиц: доходы, ( %) min-max |

1,20–7,40 |

0,01–9,00 |

0,1–2,3 |

0,1 |

0,05 |

|

депозиты, ( %) min-max |

7,10–9,16 |

6,00–9,35 |

6,19–10 |

0,2–11 |

0,05–11 |

|

3. Кредитные карты: разновидности карт |

85 |

12 |

8 |

2 |

2 |

|

( %) min-max |

25,99–33,99 |

22–28 |

25,9–33,9 |

28 |

19–20,9 |

|

4. Кредиты наличными: макс. размер, тыс. руб. |

2000 |

3000 |

3000 |

3000 |

– |

|

макс. срок, лет |

5 |

5 |

5 |

5 |

3 |

|

( %) min-max |

19,98–23,99 |

17–19 |

16,9–17,9 |

19–20 |

16–22 |

|

5. Автокредитование: макс. кредит, тыс. руб. |

5600 |

5000 |

– |

3000 |

– |

|

Первоначальный взнос от, ( %) min-max |

10–15 |

20 |

– |

10 |

– |

|

( %) min-max |

17,99 –21,49 |

19,9–21,9 |

– |

16–18 |

– |

|

6. Ипотечное кредитование на вторичное жилье: мин. размер, тыс. руб. |

300 |

500 |

300 |

300 |

– |

|

мин. первоначальный взнос ( %) |

15 |

15 |

20 |

10 |

– |

|

( %) min-max |

12,25–12,5 |

13,5–14 |

12,5–13 |

13–14 |

– |

|

7. Ипотечное кредитование на жилье в новостройке: min размер, тыс. руб. |

300 |

500 |

300 |

300 |

– |

|

первоначальный взнос, в ( %) min-max |

30 |

15 |

20 |

10 |

– |

|

Ставка в ( %), min-max |

12,25–12,5 |

13,5–14 |

12,5–13 |

13–14 |

– |

Примечание. *Показатели представлены по данным: Сбербанк России: официальный сайт. – Режим доступа: http://www.sberbank.ru. АКБ «Алмазэргиэнбанк» ОАО РС (Я): официальный сайт. – Режим доступа: http://www.albabank.ru. АКБ «ВТБ 24»: официальный сайт. – Режим доступа: http://www.Vtb 24.ru. АКБ «Альфа-Банк»: официальный сайт. – Режим доступа: http://www.albank.ru. АКБ «Таатта Банк»: официальный сайт. – Режим доступа: http://www.taatta.ru.

Анализ таблицы показал, что исследуемые банки используют различные маркетинговые стратегии. Так, Альфа-Банк использует маркетинговую стратегию развития дифференциации, отличиями которой является охват широкого сегмента потребителей за счет широты ассортимента услуг. Данная стратегия требует больших усилий, использования инновационных подходов. Ассортимент кредитных карт банка достаточно широк. В отличие от него ВТБ 24 ведет стратегию специализации, суть которой заключается в разработке маркетинговых подходов к обслуживанию потребителей, имеющих высокие доходы, потребительские предпочтения которых существенно отличаются от других клиентов. Маркетинговая стратегия оправдана для группы банков ВТБ 24, так как они в основном обслуживают физические лица, доход которых выше среднего. Лидер розничного рынка Сбербанк в силу своих финансовых возможностей и поддержки со стороны государства придерживается стратегии сокращения издержек. Банк постоянно проводит маркетинговые исследования, предлагает широкий ассортимент услуг различным сегментам рынка, является пионером по выводу новых продуктов на рынок, использует эффективную политику продвижения. Региональный банк Алмазэргиэнбанк работает как с юридическими, так и с физическими лицами. Данный банк ориентирован на льготные программы сельским жителям. На региональном рынке действуют два крупных игрока: Таатта Банк и Алмазэргиэнбанк. При этом Таатта Банк специализируется больше на депозитных услугах, Алмазэргиэнбанк же развивает розничный сегмент. Отсюда следует, что базовая стратегия Таатта Банка – стратегия специализации.

Проведенный маркетинговый анализ показал возможности формирования:

– конкурентных преимуществ перед другими кредитными организациями;

– привлечение и удерживание широких сегментов покупателей.

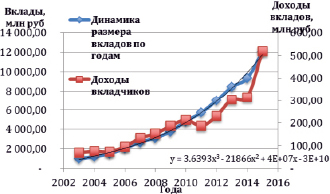

По данным исследуемых банков – Алмазэргиэнбанка и Сбербанка – выявлены закономерности изменения спроса на депозиты и доходность вкладов на региональном уровне. Рассмотрим динамику изменения спроса на депозиты и доходность двух банков – региональных лидеров розничного сегмента: Сбербанка и Алмазэргиэнбанка. На рис. 1 по левой оси показаны размеры вкладов, по правой – оси изменения доходов в процентном соотношении физических лиц за аналогичный период времени.

Рис. 1. Динамика изменения спроса вкладов и доходности депозитов физических лиц

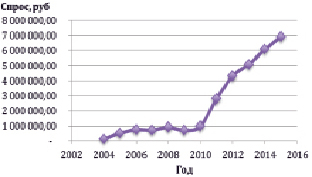

Рис. 2. Спрос депозитов в Алмазэргиэнбанке

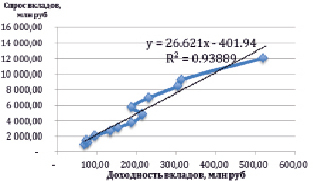

Рис. 3. Спрос вкладов и зависимость от их доходности

Как видно из анализа (рис. 1), до 2010 года наблюдается рост вкладов населения и рост доходов от вкладов. Начиная с 2014 года наблюдаются некоторые изменения: спрос на вклады увеличивается, при этом доходность соответственно уменьшается, очевидно влияние ставок на депозиты.

Что касается спроса депозитов в Алмазэргиэнбанке, это можно показать на рис. 2.

Следовательно, спрос депозитов (рис. 2) стал менее или более эластичен в динамике. Очевидно влияние не только банковских ставок, но и уменьшение доходов населения, изменение потребительских предпочтений в сторону более дешевых товаров и услуг в зависимости от рыночной ситуации. Что указывает на прибыльность для физических лиц и рост затрат рассматриваемых банков. В этих условиях растущий тренд по величине вкладов физических лиц может быть обусловлен следующими факторами: степенью накопления денежных средств населением, опасением за потерю денежных средств в будущем.

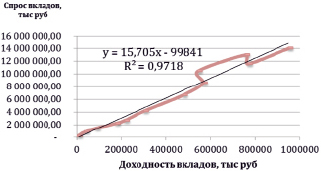

Определим связь между процентной доходностью физических лиц от депозитов и их спросом на услуги. На рис. 3 продемонстрирована зависимость спроса депозитов от их доходности. Наблюдается сильная положительная корреляция с небольшими случайными колебаниями. Аналогичную ситуацию видим в деятельности регионального Алмазэргиэнбанка (рис. 4). Также отмечаем сильную положительную корреляцию с небольшими случайными колебаниями.

Рис. 4. Спрос и его зависимость от доходности вкладов в Алмазэргиэнбанке

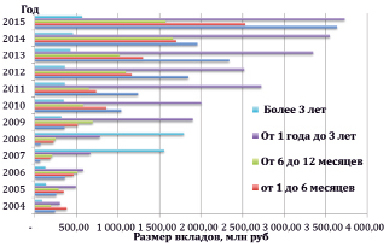

Рис. 5. Изменения спроса в динамике сроков вклада физических лиц в Сбербанке

То, что относится к срокам вкладов за анализируемый период, соответственно, меняется, их динамику можно проследить на рис. 5.

Из рис. 5 видно, что наиболее востребованы вклады сроком от 1 года до 3 лет. При этом вклады до шести месяцев были востребованы в 2004 году. Депозиты сроком более трех лет были популярны соответственно в 2008 и 2007 гг., когда ставки повышались, что свидетельствует о прямой зависимости вкладов от процентной ставки.

По данным статистики Сбербанка, рассмотрим динамику изменения спроса на кредиты за исследуемый период времени. Было установлено, что до начала 2008 года существовала тенденция роста спроса на кредитование физических лиц. Далее произошел спад, и в 2010 году спрос сравнялся с 2008 годом. Данное падение связано с мировым кризисом в 2008 г., в связи с чем происходит резкое увеличение спроса кредитов как реакция банковского сектора. Наряду с увеличением процентных ставок во время кризиса с 2014 года стало сокращаться предложение кредитов. В итоге спрос кредитов и спрос депозитов характеризуются растущим трендом. Поскольку прослеживается взаимозависимость развития банков России, отсюда очевидна однозначность влияния факторов на региональном уровне.

Значительную часть своих ресурсов банки направляют на развитие научного обеспечения. Практически в каждом коммерческом банке работают аналитики, изучающие рынок. Крупные банки, межбанковские объединения формируют специальные научные структуры (аналитические центры, научно-исследовательские институты). Переподготовка персонала, повышение его квалификации сосредоточены в разных специальных коммерческих школах, на курсах, а также в учебных центрах, создаваемых при крупных банках.

Анализ рынка, разработка новых банковских продуктов, совершенствование организации труда, механизма совершения банковских операций позволяют банкам устоять в конкурентной борьбе, избегать ошибок, в целом повысить надежность и эффективность своей работы [2].

Последние годы активное развитие коммерческие банки получают в направлении инновационного банковского обслуживания (обслуживания с использованием электронной вычислительной техники и сети интернет) [4].

Таким образом, результаты исследования выявили, что спрос на банковские услуги напрямую зависит от продуманной банками маркетинговой политики. Исходя из вышесказанного, что характерно для успешной работы банков, необходимо регулярно проводить маркетинговые исследования. Использование маркетингового анализа позволит своевременно и оперативно определять и правильно интерпретировать все закономерности по отношению спроса и предложения на банковские услуги. На этой основе могут возникнуть благоприятные условия для повышения уровня доходов, качества жизни и роста населения, обеспечения занятости трудоспособного населения, устойчивого роста заработной платы народов Республики Саха (Якутия).

Библиографическая ссылка

Каратаева Т.А., Степанова Л.М. ЗАКОНОМЕРНОСТИ ИЗМЕНЕНИЯ СПРОСА НА БАНКОВСКИЕ УСЛУГИ // Международный журнал прикладных и фундаментальных исследований. 2017. № 10-2. С. 311-316;URL: https://applied-research.ru/en/article/view?id=11911 (дата обращения: 09.07.2026).