Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

THE ROLE OF SOCIALLY-ORIENTED REPORTING IN ASSESSING THE SUSTAINABLE DEVELOPMENT OF THE COMPANY

Важным элементом процесса управления социальной ответственностью является подготовка комплексного документа социально ориентированной отчетности. Социально ориентированная отчетность по устойчивому развитию – это документально оформленная совокупность данных коммерческой организации, отражающих состояние компании, принципы и методы сотрудничества с группами влияния, результаты деятельности компании в экономической, социальной и экологической сфере жизни общества [1, с. 27].

Соответствие предпринимательской деятельности требованиям политики устойчивого развития основывается на результатах анализа системы показателей финансового, социального и экологического капитала, а потребность обеспечивать интегральную оценку экономической, экологической и социальной подсистем обусловливает расширение аналитичности традиционного учета.

Поскольку общая стратегия устойчивого развития складывается из составляющих, очевидно, что учетно-аналитическое сопровождение ее формирования имеет, по меньшей мере, два уровня – компаний и отрасли. В пределах этих уровней реализованы и другие составляющие управления процессом устойчивого развития. С учетом роли и значения политики устойчивого развития необходимость развития социально ориентированной отчетности компаний обусловлена смещением акцента анализа с внутренней на внешнюю рыночную среду; необходимостью принятия взвешенных и прогностических управленческих решений; потребностью учета требований общества по сохранению естественных и невоспроизводимых параметров производства; необходимостью продуманной взаимосвязи между оперативными и стратегическими направлениями деятельности компании.

В работе описаны организационно-методические аспекты формирования социально ориентированной отчетности. Социально ориентированная отчетность как элемент интегрированной отчетности служит эффективным инструментом оценки достигнутых результатов в реализации социальной политики, развития интеллектуального потенциала компании, повышения уровня охраны труда и промышленной безопасности на предприятии, раскрытия и анализа социальных факторов устойчивого развития экономического субъекта. Внедрение социально ориентированного учета повышает достоверность финансовой и нефинансовой отчетности и позволит снизить риски и неопределенность в принятии заинтересованными стейкхолдерами экономических решений.

Материалы и методы исследования

Материал и методы исследования составили системный и диалектический подходы, а также совокупность общенаучных и специальных методов познания: наблюдение, систематизация и обобщение, методы сравнительного и динамического анализа, методы классификации и группировок, статистического анализа и экспертных оценок, экономического прогнозирования и экономико-математического моделирования.

Результаты исследования и их обсуждение

При формировании интегрированной отчетности большое внимание уделяется раскрытию информации о социальном развитии экономического субъекта, о выполнении им социально ориентированной политики, наличии и приращении человеческого (интеллектуального) капитала. При этом для отражения такой специфической информации необходим особый инструмент учетно-аналитического обеспечения, который мог бы генерировать необходимые показатели для дальнейшего их раскрытия в социальном разделе отчетности об устойчивом развитии.

Для этой цели в системе стратегического учета выделяется подсистема социально ориентированного учета, целями которого и являются учет показателей и параметров социального развития компании, анализ и контроль реализации социальной стратегии компании. Мы в своем исследовании [2-4] придерживаемся позиции, что социально ориентированный учет представляет собой комплексный элемент учетно-аналитической системы организации, обеспечивающий отражение текущих и стратегических показателей социального развития организации, а также хозяйственных операций по реализации социальной ответственности бизнеса [5].

Важно отметить, что социально ориентированная отчетность компании – это документ, который формируется предприятием самостоятельно и предназначен для информирования его стейкхолдеров о результатах достижения целей, установленных в стратегии социальной ответственности.

Такого рода отчетность, как правило, также должна соответствовать специфическим стандартам, разработанным авторитетными международными организациями.

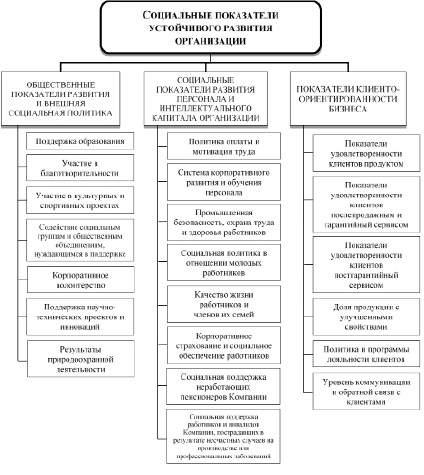

Формат социально ориентированного отчета может отличаться от признанных международных стандартов и должен максимально учитывать специфику деятельности каждой компании. Вместе с тем он должен отображать базовые принципы социальной отчетности: точность, объективность, однозначность критериев, публичность и т.д. [6] (рисунок).

Преимущества, которые получает предприятие, формируя и размещая социально ориентированную отчетность по устойчивому развитию, представлены в таблице.

Преимущества от социально ориентированной отчетности по устойчивому развитию неразрывно связаны с выгодами, которые получает предприятие в целом от реализации концепции социальной ответственности, поскольку именно формирование и распространение отчета являются одним из важнейших этапов управления социальной ответственностью компании. Соответственно, дополнительные выгоды от формирования и распространения отчета обеспечивают качество всего процесса управления социальной ответственностью компании.

С учетом миссии деятельности и стратегических направлений развития компании такие выгоды кажутся особенно актуальными.

Социальные показатели устойчивого развития, раскрываемые в отчетности об устойчивом развитии [5]

Также в современных условиях важно то, что социально ориентированная отчетность по устойчивому развитию способствует облегчению доступа к финансовым ресурсам, в том числе от международных финансовых институтов (МВФ, ЕБРР, МФК и т.п.), ведь она является обязательной для раскрытия в ходе переговорного процесса. Поэтому распространение социально ориентированной отчетности по устойчивому развитию по социальной ответственности является актуальным вопросом в целом для компаний [8].

С развитием интернет-технологий информацию о деятельности или бездеятельности компаний все легче могут получить заинтересованные лица: инвесторы, кредиторы, акционеры и др. К тому же особенно важно учитывать, что в мире активно развивается (даже несмотря на экономический кризис) такой сегмент финансового рынка, как социально ответственное инвестирование. Это означает, что все большее количество инвестиционных, пенсионных, открытых или закрытых фондов предоставляют своим вкладчикам право на установление так называемых социальных фильтров для инвестирования.

Преимущества от социально ориентированной отчетности по устойчивому развитию для компании [5, 7]

|

Формулировка |

Характеристика |

|

Развитие и совершенствование управления |

В процессе подготовки социально ориентированной отчетности по устойчивому развитию проводится анализ стратегии компании, дается объективная оценка нефинансовых рисков, привлечение менеджеров основных функциональных направлений к определению роли и оценки влияния компании на развитие общества. При систематическом умелом формировании социальный отчет становится инструментом стратегического планирования |

|

Формирование или повышение доверия к предприятию на уровне различных групп влияния |

Для работников компании социальный отчет является стимулом и доказательством социального значения их работы. Также за компаниями закрепляется статус ответственных работодателей, что особенно важно для молодых специалистов. Органы местного самоуправления, общественные организации, потребители формируют (или меняют) отношение к предприятию в соответствии с информацией, представленной в социально ориентированной отчетности по устойчивому развитию. Социально ориентированная отчетность по устойчивому развитию косвенно способствует созданию партнерств, а также повышает шансы компании привлечь инвестиции или стать партнером в реализации значительного инвестиционного проекта |

|

Повышение открытости и прозрачности компании |

Возможность анализа социально ориентированной отчетности по устойчивому развитию наряду с финансовой отчетностью позволяет заинтересованным лицам и инвесторам получать информацию о социальных и экологических мерах в комплексе с информацией об экономических результатах. В определенных условиях наличие хорошо сформированного нефинансового отчета может способствовать увеличению капитализации компании, уменьшению стоимости привлекаемых ресурсов или продлению срока их привлечения |

Для установления «социально безответственных» компаний в развитых странах при таких фондах хорошо организована и налажена работа групп аналитиков. Именно эти специалисты профессионально изучают социально ориентированную отчетность по устойчивому развитию компаний, которые заинтересованы в привлечении инвестиций.

Важно отметить, что тенденции развития современного экономического общества проявляются в формировании социально ориентированной отчетности по устойчивому развитию как документа, в котором представлены финансовые и нефинансовые показатели деятельности компании (как правило, за год). Такая тенденция является положительной, поскольку, в соответствии с требованиями стандартов Глобальной инициативы отчетности (GRI) часть показателей, которые представляют в финансовых отчетах, необходимо дублировать и в нефинансовых отчетах. При составлении интегрированной отчетности необходимость в этом исчезает.

Но, к сожалению, содержание социальных отчетов компаний не соответствует международным стандартам, поскольку они включают ограниченное количество информации и других сведений, которые публикуются, часто ориентированы, прежде всего, на саморекламу. Поэтому актуальными являются рекомендации по содержанию социально ориентированной отчетности по устойчивому развитию всех компаний, поскольку от качества отчета отдельной компании зависят полнота и правдивость нефинансового отчета компании. Кроме этого, отчет, сформированный в соответствии с мировыми стандартами и этапом развития компании и ее модели социальной ответственности, может способствовать повышению инвестиционной привлекательности отдельной компании, улучшению ее имиджа и т.д.

На современном этапе для большинства компаний сложности с формированием социально ориентированного отчета по устойчивому развитию возникают по таким причинам, как:

1) необходимость реализации концепции социально ориентированной отчетности по устойчивому развитию, еще не до конца осознанной представителями топ-менеджмента;

2) несистемный и нестратегический подход к социальной ответственности бизнеса;

3) ложная уверенность руководства компании в необходимости дополнительных ресурсов для формирования социально ориентированной отчетности по устойчивому развитию компании.

Ее основная роль заключается в том, что учет руководителями компаний позволит сформировать социально ориентированную отчетность по устойчивому развитию, поскольку именно отчетность является важным элементом управления социально-экономическим развитием компании, дает возможность проанализировать, сравнить и оценить результаты деятельности в области устойчивого развития относительно поставленных целей, требований законодательства, общепринятых принципов корпоративного управления, стандартов деятельности и добровольно взятых обязательств.

Именно в процессе подготовки отчета предприятие получает возможность проанализировать собственную стратегию, провести объективную оценку влияния экономических, производственных и социальных факторов на результаты деятельности, определить роль компании в социально-экономическом развитии общества. При правильной организации процесса социально ориентированной отчетности и умелом использовании его результата отчет может стать действенным инструментом стратегического управления деятельностью компании [9].

На подготовительном этапе составления социально ориентированной отчетности по устойчивому развитию необходимо осуществить следующие шаги.

1. Целесообразно начать с формулировки цели составления социально ориентированной отчетность по устойчивому развитию. Социально ориентированная отчетность по устойчивому развитию является одним из необходимых условий эффективного функционирования на мировом рынке, поддержания курса акций на фондовых биржах и т.д. На современном этапе наличие социально ориентированного отчета по устойчивому развитию не является обязательным. Однако в послекризисный период потенциальные инвесторы или партнеры особое внимание обращают на уровень открытости и этическое поведение. Поскольку социально ориентированная отчетность является инструментом прозрачности и подотчетности, то именно такой отчет может способствовать повышению инвестиционной привлекательности. При отсутствии практики формирования социально ориентированной отчетности общепринятой практикой является составление внутреннего отчета.

2. Необходимо определиться со стандартом или форматом отчета, в соответствии с которыми будет сформирован и представлен отчет. Важно определить индикаторы результативности проектов, которые свойственны именно для данной компании. Также важно сформулировать критерии эффективности отчета.

3. Следующим шагом является назначение в составе рабочей группы представителей различных отделов, которые непосредственно будут заниматься подготовкой внутреннего отчета. Также необходимо согласовать возможность получения требующейся информации за соответствующий промежуток времени с руководителем компании или ответственным топ-менеджером.

4. На первой рабочей встрече по поводу формирования отчета следует определить цели, задачи и ожидаемые результаты работы группы. Важно, чтобы руководитель группы провел соответствующие объяснения (доказал целесообразность и необходимость формирования социально ориентированного отчета), что должно стать дополнительным мотивом для эффективного выполнения работы.

5. Нужно определить сроки выполнения поставленной задачи. Опыт компаний показывает, что для подготовки качественного внутреннего отчета, который может стать основой для формирования внешнего отчета по социальной ответственности, необходимо от шести месяцев до одного года.

Подготовка социально ориентированной отчетности в области устойчивого развития имеет целью анализ экономического, экологического и социального влияния деятельности хозяйствующей структуры, а также ее продукции или услуг на окружающую среду.

Исходя из указанных преимуществ, предлагаются рекомендации по подготовке и распространению социально ориентированного отчета, разработанные на основе положений GRI. При этом целесообразно учесть отраслевые особенности функционирования компаний, а также то, что отчет будет разрабатываться на уровне компании и распространяться среди его стейкхолдеров. Эта особенность несколько упрощает структуру и подходы к социальной отчетности.

Реализация процесса социально ориентированной отчетности при оценке устойчивого развития компании на должном уровне является одним из ключевых условий эффективного управления социальной ответственностью компании.

Также важно, чтобы отчеты всех компаний были разработаны по одинаковому стандарту и представлены в одинаковой форме. Выполнение такого условия необходимо, поскольку назначение социально ориентированной отчетности при оценке устойчивого развития компании является двойным:

– во-первых, социально ориентированный отчет компании распространяется среди его стейкхолдеров (работников, местной общины) через самые приемлемые источники информации: местные СМИ, на специально организованных массовых мероприятиях, через интернет-страницу компании и т.д.;

– во-вторых, на основе уже стандартизированных и верифицированных отчетов отдельных компаний формируется единый социальный отчет компании.

Заключение

Эффективная реализация предлагаемых мер возможна при условии наличия у ответственных менеджеров и исполнителей соответствующих знаний и навыков.

Таким образом, исследование показало, что для компаний формирование социально ориентированной отчетности целесообразно осуществлять по международному стандарту GRI. Подготовка отчета осуществляется непосредственно членами рабочей группы компании с привлеченными внешними экспертами – представителями стейкхолдеров. Показатели, представленные в отчете, должны характеризовать результативность в сфере экономической, экологической и социальной деятельности компании. Важно понимать, что раскрытие указанной информации должно быть направлено на удовлетворение интересов стейкхолдеров компании.

Библиографическая ссылка

Чепулянис А.В., Иванова А.А. РОЛЬ СОЦИАЛЬНО ОРИЕНТИРОВАННОЙ ОТЧЕТНОСТИ ПРИ ОЦЕНКЕ УСТОЙЧИВОГО РАЗВИТИЯ КОМПАНИИ // Международный журнал прикладных и фундаментальных исследований. 2022. № 12. С. 128-133;URL: https://applied-research.ru/en/article/view?id=13496 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/mjpfi.13496