Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

SELECTION AND JUSTIFICATION LOCATION SITE WASH FOR ENTERPRISE TECHNICAL SERVICE

Энергоемкость одного капитального ремонта условного трактора на предприятиях технического сервиса Московской области в 3–5 раза выше, чем в ведущих странах Евросоюза и Америки [1, 2]. Как свидетельствуют многочисленные исследования, наибольшие резервы экономии топливно-энергетических ресурсов на предприятиях технического сервиса скрыты в технологических процессах. Связано это с тем, что технологии и соответствующее оборудование обновляется в основном при полном техническом износе. Мировая практика показывает, что технологии необходимо обновлять после окончания экономического срока службы оборудования, который значительно меньше технического.

При выборе технологии ремонта и соответствующего оборудования наряду с экономическими факторами следует учитывать технические и экологические [3, 4]. Только комплексное рассмотрение всех факторов позволяет во многих случаях правильно обосновать необходимость внедрения новых технологий, требующих, как правило, больших капитальных вложений.

Технико-экономическое обоснование внедряемой ресурсо- энергосберегающей технологии, на взгляд авторов, должно проводиться в следующей последовательности:

1) выбирается производство или цех (из числа наиболее энергоемких), в котором намечается смена технологий или оборудования;

2) подбирается один-два варианта перспективных энерго- и ресурсосберегающих технологий или оборудования;

3) для намеченных вариантов выполняется технико-экономическое обоснование (действующая технология принимается за базовый вариант);

4) рассматриваются критерии эффективности проектов;

5) разрабатываются календарный план график проектов;

6) определяются капитальные затраты;

7) вычисляются годовые эксплуатационные издержки;

8) рассматриваются поступления по проектам;

9) определяются показатели проектов;

10) делается заключение по сравниваемым проектам.

Критерии эффективности проекта. Согласно методическим рекомендациям по оценке эффективности инвестиционных проектов, для принятия решения о приемлемости проекта необходимо определить его ценность (разницу между выгодами по проекту и затратами на его реализацию и эксплуатацию) [6, 7]:

ЭТ = РТ – ЗТ, (1)

где Рт – потупления (выгоды) по проекту;

Зт – расходы (затраты) по проекту;

индекс «т» – экономический срок службы предлагаемого проекта.

Поступления складываются из всех платежей за произведенную по проекту продукцию и оказанные услуги. При этом учитываются продажи за наличные, по которым деньги уже получены, и продажи, по которым платежи еще не поступили, но покупатели перешли в разряд дебиторов. Доходы от продажи планируются путем умножения прогнозируемого объема условных ремонтов проекта на рыночные или контролируемые цены.

Расходы равняются всем платежам за товары и услуги, используемые при ремонте тракторов и автомобилей. Они делятся на эксплуатационные расходы и капитальные затраты. В эксплуатационные расходы входят: оплата труда, материалов и топлива, арендная плата, оплата коммунальных, общих и административных услуг, налоги, платежи за иные товары или услуги, необходимые для выпуска продукции, а также за техническое обслуживание и текущий ремонт. Эксплуатационные расходы являются ежегодными, начиная с первого дня ввода проекта в эксплуатацию, и оплачиваются из общих доходов предприятия.

Капитальные затраты включают все расходы, связанные с реализацией проекта. К ним относятся расходы на приобретение технологий и оборудования, доставку на предприятие, монтаж и наладку, на разработку проекта по замене технологий и оборудования. Если у предприятия не хватает собственных средств на эту замену, оно может взять кредит в банке. В таком случае капитальные затраты называются инвестициями.

Один из важнейших аспектов технико-экономического обоснования внедрения энерго- и ресурсосберегающих технологий и оборудования [8, 9] – определение прибыльности предлагаемого проекта. Существует несколько критериев прибыльности: срок окупаемости (Ток), чистый дисконтированный доход (ЧДД), индекс доходности (ИД).

Срок окупаемости – это время, за которое окупаются капитальные затраты (К) (или инвестиции):

Ток = К/Эг,, (2)

При равных годовых чистых сбережениях (В = В1 = В2 = ... = Вт) недисконтированный срок окупаемости определяется по формуле:

Ток = К/В, (3)

где B=Pt-3t, – годовые чистые сбережения (t = 1,2, ..., т).

По этому показателю можно выбрать вариант проекта, заслуживающий дальнейшего рассмотрения. Он удобен для быстрого расчета, но его следует использовать при низкой реальной процентной ставке и в том случае, когда он не превышает 5 лет.

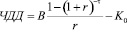

Чистый дисконтированный доход – это разность между приведенной экономией и приведенной суммой инвестиций за время анализа проекта. Если годовые сбережения разные (В1≠В2≠ ... ≠Вτ), то

(4)

(4)

а если одинаковые (В = В1 = В2 = ... = Вτ), то

, (5)

, (5)

где K0 – начальные инвестиции, руб.;

r – реальная ставка дисконтирования, в относительных единицах: (отн. ед.)

, (6)

, (6)

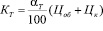

где Еном – номинальная процентная ставка, отн. ед. (в расчетах принимаем в размере ставки рефинансирования ЦБ РФ);

b – средний годовой уровень инфляции, отн. ед.

Если ЧДД, определенный по выражению (4) или (5), положителен, то можно сделать вывод, что данный проект прибыльный.

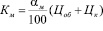

Индекс доходности – параметр, показывающий, сколько денежных единиц ЧДД приходится на каждую денежную единицу инвестиций:

ИД = ЧДД/К, (7)

Если рассматривается несколько проектов, имеющих одинаковые Ток, то более выгодным будет тот, у которого ИД больше.

Разработка календарного плана-графика предполагает уточнение этапов выполнения проекта (табл. 1).

Таблица 1

План график выполнения проекта

|

Этан |

Дата начала |

Дата окончания |

Затраты, тыс. руб. |

|

Разработка проекта |

|||

|

Демонтаж старого оборудования |

|||

|

Модернизация здания |

|||

|

Закупка и доставка нового оборудования |

|||

|

Монтаж и наладка нового оборудования |

|||

|

Производство |

Капитальные затраты на оборудование и производственное здание

К = Коб + Кзд, (8)

где Коб – капитальные затраты на закупку нового оборудования, руб.;

Кзд – капитальные затраты на реконструкцию здания, руб.

К = Цоб + Цк + КТ + Км + Кпн, (9)

где Цоб Цк Цi: – цены оборудования, комплектующих и 1 м площади здания, руб.;

КТ – затраты на транспортировку и монтаж, руб.;

Км – затраты на транспортировку оборудования, комплектующих и их монтаж, руб.;

Кпн – затраты на пусконаладочные работы, руб.

, (10)

, (10)

где  – затраты на транспортировку и монтаж (в процентах от стоимости оборудования и комплектующих);

– затраты на транспортировку и монтаж (в процентах от стоимости оборудования и комплектующих);

, (11)

, (11)

Экономическая оценка проектных решений по совершенствованию технологии и организации производственного процесса на предприятии технического сервиса проводится на основе сравнения показателей работы при существующей технологии производства и проектируемой (энерго- ресурсоберегающей) [10, 11].

Расчет общего объема ремонтно-обслуживающих работ сводится к следующему, т.к. при проектировании рассматриваются вопросы организации и технологии ремонта, например двигателей внутреннего сгорания, то для расчета общего объема ремонтных работ, сначала текущие ремонты пересчитываются в капитальные (учитывая трудоемкость работ), а затем приводятся к трудоемкости капитальных ремонтов [12, 13].

Исходя из общего объема выполненных ремонтных работ и материально-денежных затрат на один условный ремонт, для базового и проектного вариантов определяется себестоимость единицы ремонтной продукции [7, 10]:

Иц = (Сзп + Сзч + Ср + Скооп + Соп)/N, (12)

где Сзп – заработная плата производственных рабочих, руб.;

Сзч – затраты на запасные части, руб.;

Ср – затраты на ремонтные материалы, руб.;

Скооп – работы, выполненные на стороне (по кооперации), руб.;

Соп – общепроизводственные накладные расходы, руб.;

N – объем выполненных работ, шт.

Заводская себестоимость:

Из = Иц + (Сох/N), (13)

где Сох – общехозяйственные расходы, руб.

Полная себестоимость:

Ип = Из + (Свп/N), (14)

где Свп – внепроизводственные расходы, руб.

Зарплата производственных рабочих находим по выражению:

Сзп = Сч∙(1 + Кд)∙(1 + Кот)∙Зтб, (15)

где Сч – часовая тарифная ставка, исчисленная по среднему разряду, руб.

Кд – коэффициент начисления дополнительной заработной платы;

Кот – коэффициент отчисления на социальные нужды;

Зтб – затраты труда производственных рабочих, чел.-ч.;

Зтб = Л∙Фг, (16)

где Л – численность рабочих, занятых на участке, чел.;

Фг – годовой фонд рабочего времени участка, ч.

Стоимость ремонтных материалов подсчитываем по выражению

Ср = Сзч∙Км, (17)

где Км – коэффициент учитывающий затраты на ремонтные материалы (Км=0,05…0,15).

Общехозяйственные расходы Сох определяем по формуле

Сох = Rох∙Созп/100, (18)

где Rох – процент общехозяйственных расходов (30 %).

Внепроизводственные Свп расходы определяем по формуле

Свп = Rвп∙(Ск + Сох)/100, (19)

где Rох – процент внепроизводственных расходов (20 %).

Таблица 2

Общепроизводственные расходы

|

Статьи расходов |

Варианты |

|

|

исходный |

проектируемый |

|

|

Амортизационные отчисления: по зданию по оборудованию по инструментам Затраты на ремонт и содержание: здания оборудование инструмента Затраты на электроэнергию технологическую Затраты на отопление и освещение Фонд зарплаты с отчислениями ИТР, вспомогательных рабочих, служащих и МОП Прочие расходы |

||

|

Итого: |

||

Нормы амортизации:

здания 1,0 %

оборудования 8,0 %

инструмента 4,0 %

Нормы отчисления на ремонт и ТО:

здания 2,5 %

оборудования 10,0 %

инструмента 20,0 %

Расчет показателей трудоемкости продукции и производительности труда.

Трудоемкость продукции:

Туд = Зт/N, (20)

где Туд – трудоемкость единицы ремонтной продукции, чел.-ч/ед.

Показатель производительности труда рассчитаем по формуле

Пт = 1/Туд, (21)

Расчет проектных экономических показателей.

Располагая необходимыми данными по действующему участку и предприятию, приступаем к расчету проектных экономических показателей.

Анализ проекта должен проводиться на протяжении определенного времени (от 5 до 15 лет), называемого его экономическим сроком жизни.

Поступления (выгоды) по проекту определяются из выражения:

Рt = Пг∙Иц (22)

где Пг – годовой объем сбываемой продукции, усл. рем.;

Иц– стоимость единицы продукции, руб.

Пример технико-экономического обоснования внедрения ресурсо- энергосберегающих технологий и оборудования на предприятиях технического сервиса в ремонтной зоне по ремонту агрегатов и мойке деталей и узлов [8, 9, 10]. На предприятии технического сервиса предлагается вместо центрального отопления использовать малогабаритную котельную и гелиевую установку для нагрева воды и обогрева помещений. Внедрение энерго- ресурсосберегающих мероприятий упрощает контроль процесса обогрева и контроль температурного режима. Предполагается, что на участках мойки и ремонта оборудования применяется современное оборудование и технологии [11, 12, 14].

В табл. 3 приведены результаты расчетов по выражениям (9) – (22) показателей сравниваемых вариантов.

Расчет эффективности внедрения проекта. В качестве критерия сравнительной экономической эффективности можно принять годовые приведенные затраты:

(23)

(23)

Для базового варианта Кб = 0, а для нового варианта в соответствии с выражениями (9) – (11) Кн = 112500 руб. (табл. 3).

Для базового варианта амортизационные отчисления рассчитываются исходя из остаточной стоимости оборудования  = 2550 руб., приведенной к ценам текущего года. Кпр = 41,6 (коэффициент амортизации ра = 0,135).

= 2550 руб., приведенной к ценам текущего года. Кпр = 41,6 (коэффициент амортизации ра = 0,135).

В таблице 4 представлены составляющие годовых приведенных затрат для базового и нового вариантов.

Таблица 3

Технико-экономическое обоснование

|

Показатель |

Вазовый вариант |

Предлагаемый вариант |

|

Годовой объем работ, усл.рем. |

14 |

14 |

|

Годовой фонд рабочего времени, ч |

1860 |

1860 |

|

Число смен работы |

1 |

1 |

|

Удельный расход электро-энергии, кВт ч/усл.рем |

63 |

55 |

|

Количество обслуживающего персонала в смену, чел. |

15 |

15 |

|

Срок службы, лет |

15 |

17 |

|

Стоимость котельной и гелиевой установки, руб. |

2550 |

90000 |

|

Капитальные затраты, руб. |

0 |

112500 |

|

Амортизационные отчисления, тыс. руб/год |

143,20 |

131,63 |

|

Годовая стоимость сырья, тыс. руб. |

74982 |

65235 |

|

Годовая стоимость вспомогательных материалов, руб. |

20640 |

1200 |

|

Годовая стоимость основного энергоносителя, руб. |

261120 |

123200 |

|

Годовые затраты на обслуживание кредита, руб. |

- |

14400 |

Таблица 4

Составляющие годовых приведенных затрат для базового и нового вариантов

|

Показатель |

Базовый вариант |

Новый вариант |

|

К, руб |

- |

112500 |

|

rК, руб/год |

- |

4050 |

|

Сг, руб/год |

925890,4 |

802505,5 |

|

3г, руб/год |

925890,4 |

806555,5 |

Годовой экономический эффект от внедрения малогабаритной котельной

Эг = Зб – 3н = 925890,4 – 806555,5 = = 119334,9 руб.

Срок окупаемости затрат (недисконтированный)

Финансовый анализ проекта. Разработка календарного плана этапов реконструкции. График работ по реконструкции участка мойки представлен в табл. 5.

Таблица 5

График работы по выполнению реконструкции

|

Этап |

Дата начала |

Дата окончания |

Затраты, руб. |

|

Проектирование |

01.06.2014 |

30.07.2014 |

5000 |

|

Демонтаж теплосети |

01.07.2014 |

30.08.204 |

6300 |

|

Закупка и доставка котельной, гелиевой установки |

01.08.2014 |

30.09.2014 |

94500 |

|

Монтаж и пусконаладочные работы |

01.09.2014 |

10.09.2014 |

18000 |

|

Производство |

01.09.2014 |

||

|

Итого: Ко= 123800 |

|||

Расчет годовой экономии по проекту. Она определяется по формуле

Вt = Рt – 3t. (24)

В данном проекте в обоих вариантах Pt = const, поэтому экономия может быть достигнута за счет снижения эксплуатационных затрат и составит:

Соп = 122232,5 руб.

Из эксплуатационных затрат исключаются амортизационные отчисления, так как при расчете интегральных показателей достоинства проекта они не учитываются.

Расчет показателей достоинства проекта. Поскольку экономия по годам считается постоянной (В, = const), рассчитаем чистый дисконтированный доход по формуле (5):

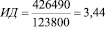

а индекс доходности – по формуле (7):

Дисконтированный срок окупаемости проекта можно вычислить с использованием коэффициента аннуитета:

f = В/Ко = 122 232,5/123 800 = 0,987.

Зная этот коэффициент и принимая r = 10 %, по табл. 6 находим Ток = 1 год. Дисконтированный график окупаемости проекта.

Таблица 6

Чистый дисконтированный доход

|

Показатель |

Значение показателя |

||||

|

Период окупаемости Ток, лет |

1 |

2 |

3 |

4 |

5 |

|

Инвестиции Ко, руб. |

123800 |

- |

- |

- |

- |

|

Экономия Вt, руб. |

122232,5 |

122232,5 |

122232,5 |

122232,5 |

122232,5 |

|

Дисконтированная экономия, руб. |

1179,85 |

1138,85 |

1099,27 |

1061,08 |

1024,20 |

|

Окончательное сальдо, руб. |

-58,149 |

1138,85 |

1099,27 |

1061,07 |

1024,20 |

|

Окончательное сальдо с нарастающим итогом (ЧДД) |

-58,149 |

1080,71 |

2179,98 |

3241,06 |

4265,26 |

Представленная экономическая оценка проектных решений по совершенствованию технологии и организации производственного процесса на предприятии технического сервиса, позволяет сделать вывод о том, что применение на предприятии технического сервиса малогабаритной котельной и гелиевой установки для нагрева воды для технических и технологических нужд, а также современных технологий и оборудования позволяет снизить затраты потребления тепловой энергии на 40 % и снизить потребление количества энергии на подогрев воды на 20 %. Годовой экономический эффект от внедрения проекта составляет 119334,9 руб., срок окупаемости до 1 года [15, 16, 17].

Библиографическая ссылка

Подлевских А.П., Прохончуков С.Р., Фролов А.Л. МЕТОДИКА ТЕХНИКО-ЭКОНОМИЧЕСКОГО ОБОСНОВАНИЯ ВНЕДРЕНИЯ РЕСУРСО-ЭНЕРГОСБЕРЕГАЮЩИХ ТЕХНОЛОГИЙ И ОБОРУДОВАНИЯ НА ПРЕДПРИЯТИЯХ ТЕХНИЧЕСКОГО СЕРВИСА // Международный журнал прикладных и фундаментальных исследований. 2014. № 11-1. С. 15-21;URL: https://applied-research.ru/en/article/view?id=6065 (дата обращения: 02.08.2026).