Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

COST MANAGEMENT ON THE QUALITY WITHIN THE INTERNATIONAL STANDARD ISO

Существует несколько классификаций затрат на качество, в которых затраты формируются по различным аспектам, в зависимости от конкретных условий и требований.

Нами проанализированы затраты, с учетом международных стандартов ИСО, которые группируются на несоответствие и соответствие требованиям потребителей, на примере ЦГЦА АО «АрселорМиттал Темиртау».

При исследовании структуры затрат на качество необходимо знать их долю в общем объеме затрат предприятия. Рекомендуемое процентное соотношение 90/10 – соответствие / несоответствие. Япония наиболее всего приближена к идеалу, при соотношении 60/40. На предприятиях СНГ сложилась ситуация, когда затраты на устранение дефектов составляют более 70 %. Это подтверждается и данными АО «АрселорМиттал Темиртау» при соотношении 68/32.

Международный стандарт ИСО 9001:2008 года акцентирует внимание на управление качеством, с точки зрения управления несоответствующей продукцией, включающей затраты на внутренний и внешний брак. Именно они явились объектом дальнейшего исследования. Но прежде необходимо выявить несоответствия, а значит проанализировать качество продукции.

Анализ качества оцинкованной продукции показал, что 98,6 % это продукция первого сорта, отсортировка во 2 и 3 сорт идет в основном по дефектам поверхности: непроцинковка, наплывы, надавы и др.

К понижению сортности также приводят различные нарушения технологии: порыв полосы, неудовлетворительная работа моталок, некачественная упаковка. Анализ дефектов оцинкованного проката показал, что причины их возникновения не только технологического, но и организационного характера.

АО «АрселорМиттал Темиртау» экспортирует свою продукцию во многие страны, укрупнено в 9 сегментов рынка. Анализ поступивших претензий показал, что потребитель выделяет четыре причины дефектов по местам возникновения:

– отслоение цинка и нарушение допусков – технологическая проблема

– белая ржавчина и смятая кромка – логистическая проблема, которая решается мониторингом и ужесточением контроля качества ОТК. Убыток от поступивших рекламаций составил 3 % от всех потерь.

Анализ качества осуществляется с целью выявления доли затрат на качество. По целевой классификации затраты на качество делятся по следующим признакам:

– полезные – вредные;

– внутренние – внешние;

– постоянные – переменные;

Доля вредных затрат за рассматриваемый период уменьшается и составляет 30,6 % – из них рекламации около 9 %,остальные приходятся на окончательный брак.

Доля внешних затрат также уменьшается и составляет 54,3 %. Доля переменных затрат увеличилась до 71 %, что соответствует экономическим законам, так как при увеличении объема производства постоянные затраты снижаются на единицу продукции, а переменные возрастают.

Доля затрат на качество в рамках ИСО увеличивается и составляет в настоящее время 5,6 % от общих затрат, они складываются из:

– затрат на соответствие – превентивные затраты и затраты на инспекцию;

– затрат на несоответствие – затраты на внутренний и внешний брак.

Затраты на инспекцию в свою очередь делятся на:

– входной контроль,

– контроль в процессе производства,

– контроль готовой продукции.

Важны соотношения между внутренними и внешними затратами на брак, ибо внутренние указывают на необходимость совершенствовать производство и контроль в процессе производства; а внешние – на усиление контроля готовой продукции и совершенствование контрактно-отчетной документации.

Повышение затрат на предупредительные мероприятия в ЦГЦА на 3 % или на 10,26 тг/т привели к снижению затрат на устранение дефектов на 7 % или на 50,71 тг/т продукции. Увеличение прибыли произошло на 6 % или на 40,52 тг/т продукции и составило около 14 млн тг. Затраты на контроль на начальном этапе будут расти, это связано с необходимостью контролировать количество дефектов. Но затем, когда будет отлажена система менеджмента качества, которая предполагает компетентность работающих, затраты на контроль начинают снижаться. Общие затраты тоже будут снижаться до тех пор пока не достигнут экономического равновесия, т.е. такого уровня качества, который удовлетворяет потребителя и требует минимума общих затрат от производителя.

Достигнуть экономического равновесия или экономического успеха предприятие может через увеличение выручки двумя путями:

– экстенсивным, через удовлетворенность клиента

– интенсивным, через снижение издержек.

С целью совершенствования методов контроля предлагаем внедрить стандартизированную систему контроля (ССК), т.к. прежняя система оценки качества поверхности осуществлялась визуально и не позволяла объективно определить степень тяжести дефектов. Основой системы является таблица критериев оценки (ТКО). В ней определяются уровни тяжести дефектов, диапазон, который удовлетворяет потребителя и устанавливается система измерений при помощи которой все сотрудники могут единообразно описать дефект и определить уровень его тяжести. Например, по дефекту ржавчина контролер определяет 2 уровня тяжести, 50 и 80, которые представляют практический интерес для потребителя (Таблица).

Дефекты поверхности – ржавчина от легкой степени  к тяжелой степени

к тяжелой степени

|

Критерии оценки |

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

|

Виден зрительно |

нет |

легкий налет |

средний налет |

сильный налет |

|||||

|

Поверхность изъедена |

нет |

нет |

нет |

да |

|||||

|

Длина (протяженность), мм |

0 |

0-30 |

30-100 |

более 100 |

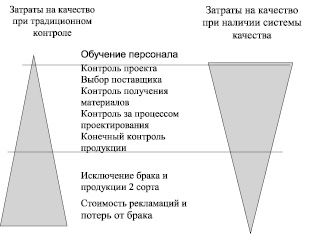

Преимущество от внедрения системы менеджмента качества можно проследить при рассмотрении структуры затрат на качество. При традиционном контроле стоимость рекламаций и потерь от брака велики. При наличии системы менеджмента качества, большое внимание уделяется обучению персонала, что уменьшает потери от брака.

Возможность движения по пути бездефектной работы открывает стратегия «6 сигм». Она основана на том, что существует прямая связь между числом дефектов продукции, увеличением производственных издержек и снижения уровня удовлетворенности потребителя. 6 сигм – показывает число дефектов на миллион возможностей – это шкала по которой определяют конкурентоспособность организации. У продукции ЦГЦА АО «АрселорМиттал Темиртау» изменчивость показателей укладывается в 4 сигмы, потери от плохого качества составляют 15–20 %, они являются средними в отрасли.

Прогноз до 2015 года по методу экспоненциального сглаживания показал, что количество дефектов будет снижаться, а значит и снижаются затраты на устранение дефектов при постоянном увеличении затрат на контроль и предупредительные мероприятия (рис. 2).

Достигнет ли наше предприятие экономического успеха?

Рис. 1. Выгоды от внедрения СМК

Рис. 2. Прогноз количества дефектов проката ЦГЦА

Предложенные нами способы воздействия на качество позволяют оптимизировать и снизить издержки на несоответствие и тем самым увеличить доход предприятия.

Библиографическая ссылка

Сальжанова З.А., Гельманова З.С. УПРАВЛЕНИЕ ЗАТРАТАМИ НА КАЧЕСТВО В РАМКАХ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ISO // Международный журнал прикладных и фундаментальных исследований. 2014. № 11-4. С. 634-636;URL: https://applied-research.ru/en/article/view?id=6197 (дата обращения: 01.07.2026).