Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

ANALYSIS OF FINANCIAL COMPANIES BASED STATISTICAL PARAMETERS PROFIT AND PROFITABILITY

Введение

Финансово-хозяйственная деятельность предприятия характеризуется системой конечных финансовых результатов, в качестве которых на практике используют показатели формирования и распределения прибыли, дохода и уровня рентабельности финансового состояния.

Прибыль характеризует абсолютный эффект или конечный результат хозяйственной деятельности, при этом используются: балансовая прибыль, прибыль от реализации продукции, налогооблагаемая прибыль, чистая прибыль. Кроме указанных абсолютных показателей, используются также относительные показатели рентабельности, при этом в числителе могут стоять такие величины как прибыль от реализации (Пр), балансовая прибыль (ПБ) или чистая прибыль (ЧП), а в знаменателе – затраты на производство реализованной продукции, производственные фонды, валовой доход, собственный или акционерный капитал и др.

В статье на конкретных примерах рассматриваются особенности практического статистического анализа прибыли и рентабельности производства.

Статистические методы в экономических исследованиях для оценки финансово- хозяйственной деятельности, включающие анализ изменения прибыли в зависимости от вариации цены, себестоимости, объёмов реализации и структурных сдвигов, а также анализ изменения рентабельности в зависимости от факторов прибыли, объёмов реализации, фондоёмкости и коэффициента закрепления [1-2].

Решение проблемы

А. Анализ статистики прибыли. Как показывает практика, в структуре балансовой прибыли наибольший удельный вес занимает прибыль от реализации продукции, что предопределяет как главное направление в процессе статистического анализа исследование таких факторов изменения величины реализованной продукции (РП) предприятия как:

• рост или снижение цен на РП;

• динамика себестоимости РП;

• изменение структуры РП;

• увеличение или уменьшение РП.

Установление степени влияния РП на величину прибыли рассмотрим на следующем примере.

Пример 1. На основе данных по предприятию (табл.1) исследовать влияние каждого перечисленного выше фактора 1-4 на величину прибыли П.

Таблица 1

|

№ п/п |

Показатели |

Базисный |

Фактически |

Фактически |

|

1 |

Выручка от реализации продукции, млн.тг |

894 |

1039 |

1808 |

|

2 |

Полная себестоимость, млн.тг |

688 |

591 |

1342 |

|

3 |

Прибыль П, млн.тг |

216 |

428 |

486 |

Решение. На основе данных табл.1 найдем, что прибыль П1 от реализации продукции в отчетном периоде по сравнению с прибылью П0 в базисном периоде в общем увеличилась, при этом изменении прибыли составило:

ΔП= П1 – П0 = 486 – 216=270 млн.тг.

Оценим теперь влияние на этот результат каждого влияющего фактора 1- 4.

1. Оценка влияния изменения цен ΔП(р):

ΔП(р) = Σq1р1 – Σq1р0 =

= 1808 – 1039 = +769 млн.тг.

где Σq1р1 – выручка от фактической реализации продукции q1 в текущих ценах р1;

Σq1р0 – выручка от фактической реализации продукции q1 в ценах p0 базисного периода t0.

Отсюда следует, что в результате повышения цен на реализованную продукцию предприятие получило дополнительно 769 млн.тг.

2. Оценка влияния изменения себестоимости ΔП(z) реализованной продукции находится путем сопоставления фактических затрат Σq1z1 на реализованную продукцию с условными затратами Σq1z0 на эту же продукцию по себестоимости z0 и z1 , соответственно, в базисный и отчетный периоды:

ΔП(z) = Σq1z1 – Σq1z0 = 1342 – 591= +751 млн.тг.

Полученная величина увеличения себестоимости на 751 млн.тг. привела к снижению прибыли на эту же сумму.

3. Оценка влияния изменения структуры реализованной продукции на изменение прибыли.

а) При сохранении ассортимента реализуемой продукции на уровне базисного периода в каждом миллионе тенге реализации должно содержаться

прибыли.

прибыли.

б) При фактическом ассортименте это отношение составляет:

т.е., как видим, на

т.е., как видим, на

0,41193 – 0,24161 = 0,17032 млн.тг. больше.

в) Влияние фактора изменения структуры ассортимента на сумму прибыли оценим, исходя из фактического объёма реализации в ценах базисного периода to:

4. Оценка влияния изменения объёма DП(q) реализации продукции, для чего определим значение физического объёма:

т.е. объём реализованной продукции вырос на 16,22%. За счет увеличения объёма РП прибыль также увеличилась в той же пропорции и составила:

ΔП(р) = По ∙ (Iq – 1) =

= 216 (1,16219 – 1) = +35 млн.тг.

Сведём для наглядности в табл.2 полученные результаты по оценке влияния рассмотренных факторов на изменение общей прибыли от реализации продукции.

Таблица 2

|

Изменение фактора |

Результат влияния фактора, млн.тг |

|

Цена |

+769 |

|

Себестоимость продукции |

+751 |

|

Ассортимент продукции |

+197 |

|

Объём прибыли |

+35 |

Как видно из табл.2, сумма прибыли на предприятии увеличилась, в основном за счет изменения факторов объёма и себестоимости реализованной продукции, при этом общее изменение прибыли составило: DП=+270 млн.тг.

В. Анализ статистики показателя рентабельности производства.

Показатель прибыли является одним из основных показателей финансово-хозяйственной деятельности, однако по одному этому показателю нельзя обоснованно оценить уровень рентабельность производства, так как например прибыль предприятия в 270 млн.тг. может быть прибылью разных по масштабам видов деятельности, а также по размерам вложенного капитала. Соответственно, и степень относительной весомости этой суммы будет неодинаковой. В связи с этим при анализе рентабельности на практике используются следующие показатели производства размера прибыли, приходящейся на 1 ден.ед. использованных ресурсов или производственных затрат:

1. Рентабельность производства, как отношение балансовой прибыли к среднегодовой стоимости основного и оборотного капитала.

2. Рентабельнось реализованной продукции, как отношение прибыли от реализации продукции к стоимости реализованной продукции.

Анализ рентабельности производства включает оценку общего изменения рентабельности, а также оценку изменений от влияния отдельных факторов:

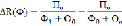

1. Абсолютный прирост рентабельности DR производства с учетом показателей в базисном to и отчетном t1 периодах рассчитаем по формуле:

∆R = R1 – R0 =

где R0 , R1 - общая рентабельность в базисном и отчетном периодах;

По , П1 - прибыль от реализации продукции;

Ф0 , Ф1 - среднегодовая стоимость основного и оборотного капитала;

О0 , О1 - среднегодовая стоимость оборотного капитала.

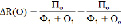

2.Абсолютный прирост рентабельности производства, обусловленный изменением основного капитала:

3. Абсолютный прирост рентабельности производства под влиянием изменения оборотного капитала:

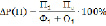

4. Абсолютный прирост рентабельности производства под влиянием изменения фактора балансовой прибыли:

или в процентах:

Кроме того, изменение прибыли зависит от таких факторов как цена, себестоимость, объёмы выпуска и ассортимент выпускаемой продукции, что также влияет, соответственно и на изменение рентабельности.

Пример 2. На основе данных по предприятию (табл.3) сделать анализ рентабельности производства.

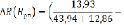

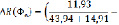

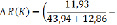

Решение: Как следует из табл.3 (стр.12) рентабельность производства увеличилась в отчетном периоде на 25,5-20=5,5% , при этом прирост был обусловлен возрастанием показателя балансовой прибыли (стр.11) на величину:

В свою очередь это изменение произошло под суммарным влиянием следующих показателей:

1.Прибыли от реализации продукции (стр.8):

2. Прибыли от реализации других материальных ценностей (стр.9):

3. Доходов от других видов деятельности (стр. 10) :

Проверочный расчет:

5,943+0,094+0,660=6,697%,

что соответствует увеличению показателя ПБ.

Таблица 3

|

№ п/п |

Показатели, млн.тг. |

Базисный |

Отчетный период t1 |

|

1 |

Среднегодовая стоимость основного капитала (Ф) |

7490 |

8200 |

|

2 |

Среднегодовые остатки оборотного капитала (ОБ) |

2500 |

2600 |

|

3 |

Сумма основного и оборотного капитала (К) |

9990 |

10600 |

|

4 |

Реализация продукции (РП) |

16770 |

18660 |

|

5 |

Реализация продукции в ценах базисного периода |

16770 |

19380 |

|

6 |

Полная себестоимость реализованной продукции (z) |

14910 |

16160 |

|

7 |

Продукция реализованная в отчетном году по ценам базисного периода |

- |

16271 |

|

8 |

Прибыль от реализации продукции (ПР) |

1860 |

2490 |

|

9 |

Прибыль от реализации других материальных ценностей (ПР1) |

20 |

30 |

|

10 |

Доходы от других видов деятельности (ПР2) |

120 |

190 |

|

11 |

Балансовая прибыль (ПБ) |

2000 |

2710 |

|

12 |

Рентабельность производства (R), %, (стр.11/стр.3) |

20 |

25,5 |

|

13 |

Рентабельность продукции (Rпр), %, (стр.11/стр.4) |

11,93 |

13,93 |

|

14 |

Фондоёмкость продукции (1/Ф), ден.ед./1ден.ед., (стр.1/стр.4) |

44,66 |

43,94 |

|

15 |

Коэффициент закрепления (1/ОБ), ден.ед./1ден.ед.,(стр.2/стр.4) |

14,91 |

12,86 |

Как видим, наибольшее влияние на возрастание балансовой прибыли имеет изменение прибыли от реализации продукции (5,943%), которая в свою очередь зависит от таких факторов как цена, себестоимость 1 ед. реализованной продукции и её объёма, а также от ассортимента продукции.

Оценим влияние указных факторов на изменение уровня рентабельности, для этого определим абсолютные приросты прибыли от реализации продукции с учётом каждого указанного фактора:

• цена Р (табл.3, стр.4 и 5):

DП(Р)=Sр1q1 - Spoq1 =18660-19380= - 720;

• себестоимость 1 ед. продукции (стр.7 и 6):

DП(z)=zoq1 - z1q1=16271-16160=1111

• объём реализованной продукции (стр. 4, 5 и 8):

• ассортимент реализованной продукции (стр.5,7 и 8):

Сравнивая рассчитанные абсолютные приросты прибыли от реализации продукции со среднегодовой стоимостью основного и оборотного капитала в отчётном году, в результате получим оценки степени влияния каждого факторов на изменение рентабельности. Таким образом, абсолютный прирост общей рентабельности обусловлен изменением следующих факторов (с учетом стр.3):

• цена:

• себестоимости 1ед.продукции:

• объём реализованной продукции:

• ассортимент реализованной продукции:

Проверочный расчет:

-6,792+1,047+2,731+8,959=5,945%,

что соответствует изменению прибыли от реализации продукции на 5,943% в общем изменении рентабельности производства.

Оценим влияние на изменение рентабельности производства приростов основного и оборотного капитала (стр.11,12,13).

При этом в полученное значение включается приросты:

• основного капитала (стр.11,1,2,12):

• оборотного капитала:

Проверочный расчет:

-1,308 + 0,176 = -1,132%

Сведём результаты расчётов воздействия факторов на прирост общей рентабельности в табл.4.

Таблица 4

|

№ п/п |

Факторы |

Изменение, % |

Отношение |

|

1. |

Изменение балансовой прибыли, в том числе |

6,604 |

33,02 |

|

1.1 |

изменение прибыли от реализации продукции, в том числе из-за: |

5,849 |

29,25 |

|

1.1.1 |

изменения цен |

-0,189 |

-0,95 |

|

1.1.2 |

изменения себестоимости 1 ед.продукции |

1,038 |

5,19 |

|

1.1.3 |

изменения объёма реализованной продукции |

2,0 |

10,00 |

|

1.1.4 |

изменения ассортимента реализованной продукции |

3,0 |

15,00 |

|

1.2 |

изменение прибыли от реализации материальных ценностей |

0,094 |

0,47 |

|

1.3 |

изменение доходов от внереализационной деятельности |

0,660 |

3,30 |

|

2. |

Изменение капитала, в том числе из-за изменения: |

-1,132 |

-5,66 |

|

2.1 |

основного капитала |

-1,308 |

-6,54 |

|

2.2 |

оборотного капитала |

0,176 |

0,88 |

|

3. |

Общее изменение рентабельности |

5,5 |

27,50 |

Из табл.4 (стр.3) следует, что при общем увеличении рентабельности на 27,5% по отношению к базисному уровню, её рост за счёт балансовой прибыли составил 33,02% (стр.1), а наибольшее влияние на динамику общей рентабельности произвело изменение прибыли от реализации продукции, обусловившее изменение прибыли на 29,25% (стр.1.1) из-за увеличения объёма реализованной продукции на 10,00% (стр.1.1.3) и увеличения доли наиболее рентабельных изделий в ассортименте реализованной продукции на 15%(стр.1.1.4).

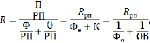

За отчётный период, как следует из табл.3 (стр.12), уровень рентабельности производства уменьшился на 25,5-20=5,5%. Оценим влияние объёмов основного и оборотного капиталов на полученное значение DR=5,5%, для этого преобразуем расчётную формулу общей рентабельности реализации продукции к следующему виду:

где Rpп – рентабельность реализованной продукции (доля прибыли на 1 млн.ед.реализованной продукции);

Фе – фондоёмкость;

Фо – уровень фондоотдачи;

К – коэффициент закрепления(1/ОБ);

ОБ – коэффициент оборачиваемости.

Полученная формула позволяет оценить влияние на рентабельность производства таких факторов как рентабельность Rpп реализованной продукции, фондоёмкости Фе и коэффициента закрепления оборотного капитала.

На основе данных табл.3 (стр.13,14,15) устанавливаем:

• увеличение рентабельности реализованной продукции привело к росту уровня общей рентабельности:

• снижение фондоёмкости и увеличение фондоотдачи основных производственных фондов обусловило повышение рентабельности производства на:

• уменьшение коэффициента закрепления оборотного капитала и ускорение оборачиваемости привело к увеличению рентабельности производства на:

Таким образом, изменение рентабельности производства по всем анализированным факторам составило:

DR=4,50+0,25+0,73=5,48% ≈ 5,5%.

Более полный анализ о влиянии производственных фондов на уровень рентабельности производства можно сделать на основе многофакторных индексных экономико-математических моделей, используя факторы объёмов, состава и показателей основного и оборотного капитала.

Заключение

Как следует из проведенного статистического анализа прибыли на основе данных по примеру 1, прибыль от реализации продукции по сравнению с базисным периодом в общем увеличилась на 270 млн.тг. из-за увеличения выручки на 769 млн.тг. от фактической реализации продукции за счет повышения цен на реализованную продукцию, однако увеличилась себестоимость выпуска продукции на 751 млн.тг., что обусловило снижение прибыли на эту же сумму. Кроме того, за счёт изменения структуры ассортимента прибыль увеличилась на 197 млн.тг., а под влиянием фактора физического объёма реализации продукции на 16,22% прибыль увеличилась на 35 млн.тг.

Как следует из проведенного статистического анализа рентабельности производства по примеру 2, наибольшее влияние на увеличение рентабельности на 27,5% оказало увеличение балансовой прибыли на 33,02% и прибыли на 29,25% за счёт увеличения объёма реализованной продукции на 10%, а также за счёт увеличения на 15% доли рентабельной продукции в ассортименте реализованной продукции. В общем рентабельность продукции по сравнению с базисным периодом возросла на 5,5%, в том числе за счёт рентабельности реализованной продукции на 4,5%, снижения фондоёмкости и увеличения фондоотдачи основных производственных фондов на 0,25%, а также уменьшения коэффициента закрепления и ускорения оборачиваемости на 0,73%.

Библиографическая ссылка

Жеребцов В.М., Кундакова Л.Р. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ОСНОВЕ СТАТИСТИКИ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ // Международный журнал прикладных и фундаментальных исследований. 2015. № 2-2. С. 275-280;URL: https://applied-research.ru/en/article/view?id=6451 (дата обращения: 02.08.2026).