Анализ финансовой устойчивости предприятия является важнейшим этапом оценки ее деятельности и финансово-экономического благополучия, отражает результат ее текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвесторов, а также характеризует способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал.

В самом общем случае управление финансовой устойчивостью строительного предприятия может включать следующие две подсистемы:

- управление по трехкомпонентному показателю 8(Ф) финансовой ситуации;

- управление по нормативным значениям относительных показателей финансовой устойчивости.

Первая подсистема управления предусматривает необходимость формирования двухуровневой модели выбора управленческих воздействий на объект управления. На первом уровне принятия решений выбор управленческих мероприятий осуществляется на основе результатов анализа текущей и желаемой ситуаций, определяемых соответственно фактическим и желаемым значениям трехкомпонентного показателя финансовой устойчивости. При этом в качестве желаемого состояния обычно принимается состояние нормальной финансовой устойчивости строительного предприятия. Тогда, в случае, когда фактическое состояние устойчивости строительного предприятия отличается от желаемого, то выбираются организационно-управленческие мероприятия, позволяющие в результате их проведения изменить его финансовую устойчивость в заданном направлении. Для осуществления такого выбора из базы знаний ситуационной системы управления, представляющей собой структурированное описание результатов опроса экспертов, выбирается правило вывода имеющее, например, следующее содержание:

«если фактическое финансовое состояние является неустойчивым, а у предприятия имеются в наличии запасы, то для его перевода в нормальное устойчивое состояние необходимо увеличить собственные оборотные средства за счет запасов, а также найти долгосрочные и надежные источники их пополнения».

после достижения строительным предприятием требуемого нормального устойчивого состояния на втором этапе управления выбираются и проводятся мероприятия, направленные на достижение нормативных значений абсолютных показателей его финансовой устойчивости. для этого вычисляются отклонения фактических значений показателей от их нормативных значений и формируется кортеж таких отклонений < ΔФсос,ΔФсД,ΔФон>. по величине полученных отклонений на основе соответствующего нечеткого алгоритма их регулирования проводится их устранение и строительное предприятие достигает нормативных значений нормального устойчивого состояния.

основным достоинством предложенной ситуационной подсистемы управления является возможность менеджмента строительного предприятия оперативно оценивать его финансовую устойчивость и своевременно принимать необходимые для ее повышения меры. недостатком данной подсистемы является узкий охват решаемой проблемы, что не позволяет достичь, таким образом, желаемого устойчивого состояния по всем направлениям финансовой деятельности строительного предприятия. устранить указанный недостаток можно путем организации подсистемы ситуационного управления по нормативным значениям относительных показателей.

В подсистеме ситуационного управления по нормативным значениям относительных показателей текущая ситуация характеризуется фактическими значениями этих показа-телей,желаемая ситуацияс помощьюих нормативных значений, а ситуация в системе управления будет определяться кортежем отклонений «ΔКкс,ΔКсп,ΔКк,ΔКм,ΔКсв,ΔКуф» фактических значений относительных показателей от их нормативных значений. при этом управленческие мероприятия для каждого показателя должны подбираться таким образом, чтобы их проведение не влияло бы существенным образом на изменение других показателей. Если же добиться условия независимого регулирования показателей невозможно, то определяются их взаимные компромиссные значения, которых одновременно можно достичь в результате управления.

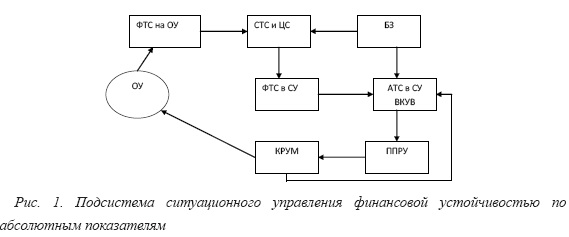

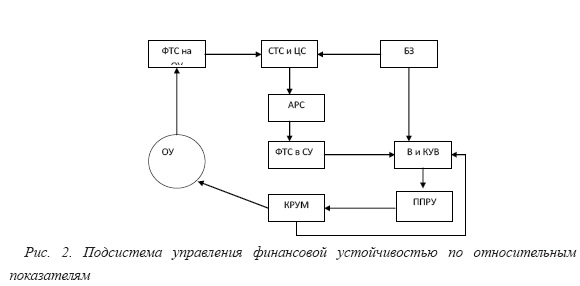

Учитывая вышеизложенное, подсистема ситуационного управления финансовой устойчивостью строительного предприятия по абсолютным и относительным показателям будет состоять из следующих основных функциональных модулей (см. соответственно рис. 1 и рис. 2).

В приведенной системе использованы следующие обозначения функциональных блоков:

ФТС на ОУ- формирование текущей ситуации на объекте управления;

СТС и ЦД - сравнение текущей и целевой ситуаций;

БЗ - база знаний;

ФТС в СУ - формирование текущей ситуации в системе управления на основе различий между текущим и целевым состоянием объекта управления;

АТС в СУ и ВКУВ - анализ текущей ситуации в системе управления, выбор и корректировка управленческих мероприятий;

ППРУ - планирование программы реализации выбранных управленческих мероприятий;

КРУМ- модуль координирования реализации управленческих мероприятий, служащий для выявления противоречий между выбранными в различных подсистемах мероприятиями и мероприятиями, направленными на устранение различий между различными показателями преобразуемых ситуаций.

В дополнение к ранее рассмотренным обозначениям в подсистеме на рис.2 использованы следующие обозначения:

АРС - анализ различий между ситуациями;

В и КУВ - выбор и корректировка управляющих воздействий.

Список литературы

1. Абрютина М. С, Грачев А. В. Анализ финансово-экономической деятельности предприятия: учебно-практическое пособие. - 2-е изд., испр. - М.: дело и сервис, 2000.

2. Балабанов и. Т. финансовый анализ и планирование хозяйствующего субъекта. -2-е изд. доп. - М.: финансы и статистика, 2007.

3. донцова Л. В. Анализ эффективности производственно-хозяйственной деятельности строительной организации.// Менеджмент в россии и за рубежом, 2008, №5.

4. Ефимова О. В. Анализ показателей ликвидности.// Бухгалтерский учет, 2006, №6.

5. Ефимова О.В. Анализ рентабельности капитала // Бухгалтерский учет, 2008, № 5.

6. ковалев В. В. Анализ финансового состояния и прогнозирование банкротства - М., 1994.

7. Шим д. к. сигел д. Г. Методы управления стоимостью и анализа затрат. - М.: филинъ, 1996.