Результаты реализации предприятиями программ реструктуризации и реорганизации нуждаются в объективной оценке, как со стороны самого предприятия, так и со стороны государственных органов, осуществляющих мониторинг этого процесса.

Несмотря на то, что существует ряд теорий и методик оценки процессов реорганизации в форме слияний и поглощений, некоторые из которых применяются на практике, при планировании сделок слияний и поглощений все они требуют внесения корректировок, учитывающих российскую специфику развития процессов реорганизации.

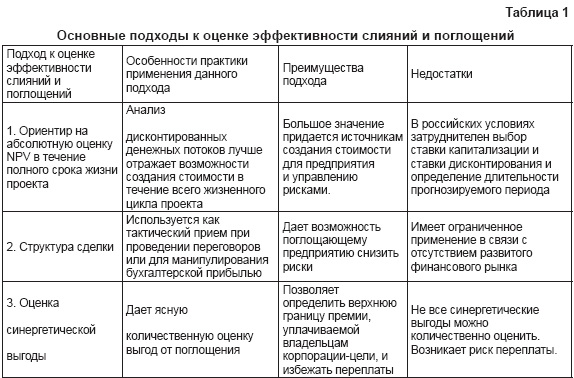

Необходимо выделить следующие основные группы подходов к оценке эффективности реорганизации предприятий в форме слияний и поглощений: подход, ориентированный на абсолютную оценку чистого приведенного дохода (NPV), подход, ориентированный исключительно на финансовое структурирование сделки, подход, ориентированный на оценку синергетических выгод (табл.1.).

Оценка эффективности слияний и поглощений с помощью данных методов определяется на основе оценочных технологий с использованием доходного подхода. Это порождает проблемы, связанные с необходимостью определения рисковой

и безрисковой ставки дисконтирования, получения точных данных об операционной деятельности предприятия, получения достоверной финансовой и бухгалтерской отчетности предприятия.

Однако, в данных методах не учитываются такие аспекты, непосредственно влияющие на результат сделки, как качество корпоративного управления, риск асимметричности информации, уровень трансак-ционных рисков при проведении сделки, сопоставимость корпоративных культур предприятий, вовлеченных в реструктуризацию в форме слияния.

Часто приобретение или поглощение компаний обосновывают ожидаемой экономической выгодой от синергетического эффекта. Хотя многие исследования практических случаев и заставили сомневаться, всегда ли слияние фирм столь взаимовыгодно, как хотелось бы предположить, что соединение двух отдельных предприятий, особенно принадлежащих к одной отрасли, может улучшить эффективность хозяйственной деятельности.

Расчет синергетического эффекта представляет собой одну из самых сложных задач при анализе эффективности слияний. На сегодня есть несколько предложений в области решения этой проблемы. Одна из них, по мнению многих авторов [1, 2], наиболее перспективная - оценка на основе моделей опционного ценообразования, метод реальных опционов ROV (Real Option Valuation). Сделки слияний и поглощений связаны с многочисленными вероятностными оценками будущих изменений, многовариантностью решений при объединении и формировании новой бизнес-структуры, возникновением разного рода системных эффектов на предприятиях, наличием альтернатив использования финансовых ресурсов с возможностью одновременной реализации нескольких проектов долгосрочного инвестирования. Оценка на основе ROV позволяет учитывать эти немаловажные факторы.

Синергетический эффект может проявляться в двух направлениях. прямая выгода - это ощутимое увеличение денежных потоков, то есть снижение издержек в результате объединения и сокращения оборудования, площадей и численности персонала, и более высокая величина контрибуции ; из-за упрочения позиции на рынке и увеличения размеров обслуживаемой : территории. конкретную величину прироста денежных потоков можно вычислить в процессе планирования приобретения или слияния компаний. соответственно, качество таких оценок будет зависеть от того, насколько количественно измеримы возможности для улучшения деятельности. на результат повлияют и налоговые льготы, и эффект рычага.

Косвенная выгода заключается в том, что акции объединенной компании могут стать более привлекательными для инвестора, и потому их рыночная стоимость, отражающая увеличение денежных потоков, возрастет. Аналитики фондового рынка и инвесторы обычно ожидают, что слияния, которые дают синергетический эффект, не только сделают компанию более прибыльной, но и ускорят ее рост, усилят ее позиции на рынке или уменьшат колебания прибыли - ведь цикличность деятельности одного предприятия компенсируется цикличностью другого.[3, 4, 6].

Со временем такой пересмотр стоимости может снизить премию за риск компании, уменьшить затраты ее капитала, а также улучшить ожидаемое значение соотношения цены и прибыли на акцию.

Ожидаемый эффект (эффект синергии) от объединения ресурсов компаний может быть описан по следующей схеме:

1. увеличение доходов (за счет получения стратегических преимуществ в конкурентной среде, усиления позиции на рынке, развития сетевого бизнеса).

2. снижение затрат (за счет экономии масштабов).

3. снижение налогов (большее использование заемных средств, лучшее использование внутренних источников инвестиций).

4. снижение стоимости капитала.

На практике для повышения эффекта синергии необходимо тщательно выбирать тип слияния, цель и стратегию. необходим реалистический подход к оценке компаний, умение предвидеть проблемы и результаты.

В зарубежных исследованиях слияний и поглощений можно выделить три основных подхода к оценке эффективности [1, 5, 7]:

1) оценка на основании бухгалтерских и производственных показателей (бухгалтерский подход);

2) оценка на основе движения курсов акций компаний-участников сделки (рыночный подход);

3) комбинированный подход.

Бухгалтерский подход основан на сопоставлении результатов деятельности компании до и после слияния на основе данных бухгалтерской отчетности. оценка эффективности в этом случае осуществляется на основании сравнения ряда показателей, к которым относятся:

1) доля на рынке,

2) операционные показатели,

3) финансовые показатели (прибыль, рентабельность собственного капитала, активов и другие).

Анализируя динамику данных показателей до и после слияния делается заключение об эффективности или неэффективности слияния или поглощения. преимущества такого подхода - доступность и относительная простота, возможность легкой обработки данных, достоверность фактических данных. среди недостатков метода:

1) бухгалтерская отчетность базируется на данных прошлых периодов и часто игнорирует текущие рыночные цены;

2) изменения в показателях деятельности компании до и после слияния, рассчитанных на основе данных бухгалтерской отчетности, могут быть следствием не только слияния, но и других событий, которые также должны приниматься во внимание;

3) зачастую наблюдается несоответствие между данными бухгалтерского учета и реальным положением дел в организации.

Список литературы

1. Беленькая о. Анализ корпоративных слияний и поглощений. // управление компанией. 2001 - №2

2. Владимирова и.Г. слияния и поглощения компаний. // Менеджмент в россии и за рубежом. 1999. - №2

3. Грязнова А.Г. Оценка бизнеса. учебник- 2-е изд. переработ. и доп. -М.: финансы и статистика, 2005.

4. Евсеев А. стратегия реструктуризации предприятий //проблемы теории и практики управления, 1999, - №5.

5. Земцова Ю. Чего извольте (обзор рынка готового бизнеса в сфере услуг). // слияния и поглощения . - 2005. - №1.

6. павловский М. синергетический эффект слияний: российская специфика. // слияния и поглощения. - 2005. - №1.

7. проблемы менеджмента и совершенствование маркетинговой деятельности в сфере услуг. под ред. смирнова д.Б. - М.: дело, 2007.