Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

MAIN DIRECTIONS IMPROVEMENT SYSTEM SUBJECTS SMALL BUSINESS TAXATION

Развитие малого предпринимательства в России на данный момент является одним из самых важных направлений решений экономических и социальных проблем на всех государственных уровнях. Малый бизнес в последние годы приобретает огромные темпы распространения, решает проблему занятости населения, создает конкуренцию на рынке товаров и услуг. Он продвигает экономику страны и, с каждым годом, все больше укрепляет свои позиции. Доля малого бизнеса в России составляет 20 % ВВП России.

В последнее время на законодательном уровне рассматриваются вопросы о принятии новых законов, постановлений, указов, которые будут направлены на поддержку малого бизнеса. Чтобы немного улучшить положение предпринимателей, вводят специальные налоговые режимы, налоговые каникулы, упрощают формы сдачи деклараций. Это немного улучшает состояние среды для малого предпринимательства, но многие компании всё равно стараются уйти «в тень», причина таких действий – непосильные для данного сегмента рынка налоги.

Большинство развитых стран оказывают разного рода поддержку и поощрение для деятельности малого предпринимательства. В России, в целях содействия развитию малых и средних форм хозяйствования, был принят Федеральный закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Он является основополагающим документом, который регулирует отношения развития малого и среднего предпринимательства, определяет понятия субъектов, инфраструктуры их поддержки, их формы и виды [4].

Согласно Постановлению Правительства РФ от 09.02.201 г. № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства», микропредприятием в России признается предприятие, средняя численность работников которого не превышает 15 человек, а доход за предыдущий год не превышает 60 млн рублей [5].

Согласно данным предоставленным федеральной службой государственной статистики на 2013 год в Российской Федерации насчитывалось 1 млн 700 тыс. микропредприятий, на которых было занято 4,6 млн сотрудников. На основании же обновленных статистических данных, по состоянию на май 2014 года число микропредприятий увеличилось и теперь составляет 1 млн 800 тыс. предприятий, и в них работает 4,7 млн работников. То есть можно сделать вывод, что привлекательность предпринимательства в России постепенно возрастает и соответственно увеличивается число людей, занятых в микробизнесе. Представим данные основных показателей деятельности малых предприятий за 2012–2014 годы в табл. 1.

В Российской Федерации существуют два вида налоговых режимов для субъектов малого предпринимательства: общий и специальный налоговые режимы.

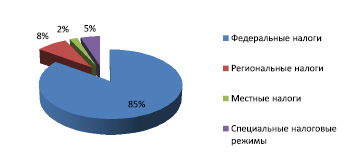

Общий налоговый режим предусматривает уплату федеральных, региональных и местных налогов, а также уплату взносов в Пенсионный фонд, Фонд обязательного медицинского страхования и в Фонд социального страхования.

Малое предпринимательство в основном используют специальные налоговые режимы. В зависимости от разных показателей предприятия, можно выбрать один либо несколько специальных налоговых режимов:

● система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

● упрощенная система налогообложения (УСН);

● единый налог на вмененный доход (ЕНВД);

● патентная система налогообложения (ПСН) [3].

Чаще всего предприниматели выбирают УСН либо ЕНВД. Переход на другую систему налогообложения является добровольным, но существуют определенные для этого сроки. Данные о поступлениях от специальных налоговых режимов на 01.01.2015 г. всего по РФ представим в табл. 2.

Из табл. 2 видно, что наибольший удельный вес поступлений имеет упрощенная система налогообложения – больше половины всех налоговых поступлений от использования специальных налоговых режимов приходится именно на неё. Наименее популярными и привлекательными для налогоплательщиков являются патентная система и единый сельскохозяйственный налог. Непопулярность этих налоговых режимов можно объяснить недоработками и пробелами в законодательстве, а также недостаточной поддержкой и субсидированием данных сфер экономики [2].

Таблица 1

Основные показатели деятельности малых предприятий за 2012–2014 годы

|

Показатель |

Малые предприятия |

|||||

|

всего |

в том числе микропредприятия |

|||||

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

|

|

Численность предприятий (на конец года), тыс. |

1836,4 |

2003 |

2063,1 |

1593,8 |

1760 |

1828,6 |

|

Средняя численность работников, тыс. человек |

11480,4 |

11683,9 |

11695,8 |

4354,5 |

4699,6 |

4769,5 |

|

Среднемесячная заработная плата работников, руб. |

15743 |

16711 |

17948 |

12855 |

13898 |

15039 |

|

Оборот предприятия, млрд. руб. |

22610,2 |

23463,7 |

24781,6 |

7028,3 |

8347,4 |

9101,3 |

Доля налоговых поступлений в консолидированный бюджет РФ на 1 января 2015 года

Таблица 2

Поступления от специальных налоговых режимов на 01.01.2015 г. всего по РФ

|

Налоговый режим |

Начислено, млрд руб. |

Удельный вес, % |

|

УСН |

221 |

72,2 |

|

ЕНВД |

78 |

25,5 |

|

ЕСХН |

4 |

1,3 |

|

Патентная система налогообложения |

3 |

1 |

|

Итого |

306 |

100 |

Во многих развитых странах существует прогрессивная шкала налогообложения, она наиболее благоприятна для малого предпринимательства, так как дает возможность уплачивать налоги по минимальным ставкам.

Основными недостатками системы налогообложения в России для субъектов малого бизнеса являются:

1) сложность системы налогообложения. Пункт 6 статьи 3 Налогового Кодекса Российской Федерации гласит: «При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить». Но на данный момент, уплата налогов требует либо профессиональные знания по налогообложению либо найм высококвалифицированных специалистов. Ведь существует много налогов, сборов, отчислений, различные сроки уплаты, в которых предприниматель-новичок не сразу разберется [6].

2) нестабильное законодательство. Не секрет, что государство пытается разработать уникальные условия, которые будут выгодны как ему, так и малому предпринимательству. Поэтому постоянные изменения налогового законодательства, недостаточная четкость нормативных документов ведет к затруднению, как налоговых служб, так и налогоплательщиков.

3) высокая налоговая нагрузка. Главная цель государства – получить как можно больший доход. Ставки налогов в нашей стране устанавливаются без достаточного экономического анализа их воздействия на производство. Стоит отметить тот факт, что если разные виды доходов облагаются по одинаковым ставкам, то риск уклонения от уплаты минимизируется. Либо выбираются такие доходы, которые облагаются по наименьшей ставке.

4) налоговая отчетность предпринимателей. Она становится сложнее и запутаннее. Недостаток знаний создает предпринимателю проблемы, которые могут перерасти в реальные штрафы.

Главнейшей задачей государства является создание эффективной системы налогообложения субъектов малого предпринимательства, которая придаст стимул для их развития [1].

Все описанные проблемы возможно решить путем проведения грамотной и эффективной реформы существующей системы малого бизнеса. Необходимо проанализировать успешный опыт других стран и применить его на нашей системе. Повышение уровня знаний предпринимателей в сфере налогообложения также моет быть положительно оказанной помощью.

Существуют также и положительные стороны в налогообложении малого предпринимательства, но они видны только в определенных сферах бизнеса и для них существуют определенные льготы. Это наука, техника, инновационная сфера. Но порог вступления в данный бизнес очень высок и мало кому приходится по карману, поэтому представителей данных сфер очень мало.

Совершенствование налогообложения субъектов малого предпринимательства должно быть основано на сочетании интересов, как малого бизнеса, так и государства в целом. Очевидно, что без дальнейших совершенствований реформ в данной области не обойтись.

Чтобы налоги были посильны для малого предпринимательства, чтобы количество предприятий росло, и они стремились легализовать свой бизнес, необходима однозначность, стабильность системы налогообложения и справедливый уровень изъятия части доходов.

Должны быть предприняты меры по борьбе с предоставлением незаконных льгот и с ведением неотражаемой в бухгалтерском учете хозяйственной деятельности путем ужесточения контроля за движением наличных денег в легальном секторе и перекрытие каналов их перехода в «теневой» сектор, за зарубежными банковскими счетами юридических и физических лиц (в том числе за оффшорными счетами).

Простота и грамотность уплаты налогов также станет ключевым моментом и в выполнении государством в полном объеме своей фискальной функции, и в повышении мотивации к развитию у малого бизнеса, без которого невозможно повышение конкурентоспособности страны в целом.

Библиографическая ссылка

Кукреш К.В., Левкина Е.В. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА // Международный журнал прикладных и фундаментальных исследований. 2015. № 8-5. С. 933-936;URL: https://applied-research.ru/en/article/view?id=7274 (дата обращения: 10.08.2026).