Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

MULTI-MODEL OF THE MECHANISM OF INNOVATIVE INVESTMENT ACTIVITYTHE AGRICULTURAL SECTOR

Современное развитие государственной инновационной политики характеризуйся созданием социально-экономических, организационных и правовых условий для эффективного развития и использования научно-технического потенциала страны, внедрения современных экологически чистых, энерго- и ресурсосберегающих технологий, производства и реализации новых видов конкурентоспособной продукции. Инновационная аграрная экономика – это экономика, основанная на поиске, подготовке и реализации инвестиций, которые увеличивают степень удовлетворения потребностей общества в продовольственных ресурсах. Одним из факторов, сдерживающим внедрение инновационных разработок, является недостаточное развитие системы управления инвестиционными процессами сельскохозяйственных товаропроизводителей, отсутствие эффективных моделей регулирования инвестирования инноваций в аграрный сектор.

Поиск новых подходов к развитию системы управления в АПК определяет актуальность и цель научного исследования, которая состоит в разработке многофункциональной модели механизма управления инновационно-инвестиционной деятельностью в аграрном секторе, способствующей интегрировать усилия субъектов управления на реализации инновационного процесса для получения экономических выгод при эффективном его финансировании.

Инновационная деятельность в отраслях АПК должна получить дальнейшее развитие как закономерное явление современной жизни, повышая инвестиционную привлекательность сельскохозяйственных предприятий.

Как считает Моргоев Б.Т., инвестиционный процесс в аграрном секторе экономики не может эффективно осуществляться, если он не выступает в качестве составного элемента расширенного воспроизводства. Такая постановка проблемы требует более пристального внимания к механизму осуществления их объемов. Важно учесть, что сельское хозяйство чрезвычайно ресурсоемкая и капиталоемкая отрасль. Любое переключение инвестиционных ресурсов на текущие потребности (и только) способствует утрачиванию собственного содержания инвестиционного процесса сельского хозяйства. Отсюда могут наращиваться неэффективные инвестиционные процессы, с последующей безвозвратной растратой самих инвестиций. [5]

Российские ученые Горфинкель В.Я. и Швандар В.А. считали, что инвестиционная деятельность реализуется путем вложения инвестиций, и осуществления практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. [10] К инвестициям они относили денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку. Другими словами, по их определению инвестиции могут быть выражены в денежной, материальной и нематериальной формах.

Представление об инвестициях как определенной части дохода хозяйствующего субъекта, не используемой на потребление, а вкладываемой целенаправленно в объекты предпринимательской деятельности с целью достижения эффекта, что и является стимулом к инвестированию (по-другому, это ресурс, которым распоряжается инвестор путем его вложения в воспроизводство капитала), позволяет более полно охарактеризовать инвестиции как экономическую категорию. [7]

В настоящее время с позиции ресурсов рассматриваются инвестиции в российском законодательстве. Первоначально определение инвестиций было дано в законе РСФСР от 26.06.1991 № 1488-1 «Об инвестиционной деятельности в РСФСР». Под ними понимались вложения денежных средств и иного имущества в объекты предпринимательской либо иной деятельности с целью достижения прибыли или иного положительного социального эффекта (п. 1 ст. 1 Закона № 1488-1). [6]

В п. 2 ст. 1 Закона № 1488-1 говорится об одном из видов инвестиционной деятельности - капитальных вложениях, под которыми понимается создание и воспроизводство основных фондов, т.е. основных средств. Этот вид инвестиций могли делать только организации или индивидуальные предприниматели, так как у физических лиц, не являющихся индивидуальными предпринимателями, не может быть в собственности объектов основных средств (основных фондов). [1]

Федеральный закон №39-ФЗ от 25.02.1999 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» определяет инвестиционную деятельность, как вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. К инвестициям относятся денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности. [7]

Таким образом, Закон №39-ФЗ характеризует только инвестиции в виде вложений в основные средства (внеоборотные активы), в качестве которых признаются активы, принадлежащие организации (находящиеся в хозяйственном ведении или оперативном управлении) и предназначенные для получения дохода от их эксплуатации в течение длительного периода времени (превышающего как минимум 12 месяцев) и изначально не подлежащие продаже в соответствии с п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. [7]

Цель инвестиционной деятельности по Закону № 39-ФЗ – создание и восстановление объектов основных средств (в том числе и объектов недвижимости). Если деньги вкладываются в возведение объекта недвижимости, изначально предназначенного для передачи другим лицам, это уже не осуществление капитальных вложений, а создание оборотного актива.

На сегодняшний день активизация инновационно-инвестиционной деятельности является не только основным условием вывода сельского хозяйства из глубокого кризиса, но и становится важнейшим определяющим фактором дальнейшего его развития. Инвестиционно-инвестиционная деятельность в системе АПК должна быть подчинена задачам структурной перестройки экономики и направлена на обеспечение сбалансированного и гармоничного развития всех звеньев комплекса, на обновление производственного потенциала, повышение эффективности его использования на основе внедрения в практику достижений научно-технического прогресса, освоения ресурсосберегающих технологий, модернизации и реконструкции производства. [2,3]

Развитие механизма управления инновационно-инвестиционной деятельности предприятий АПК основано на совершенствовании методов и научных подходов к организации совокупности его взаимосвязанных инструментов, основной целью которого является максимизация прибыли.

Использование комплексного подхода к управлению отдельными составляющими инновационно-инвестиционной деятельности обеспечивает регулирование производства и реализацию инноваций с финансовой поддержкой выхода инновационного продукта с получением экономического эффекта от внедрения инновационного проекта.

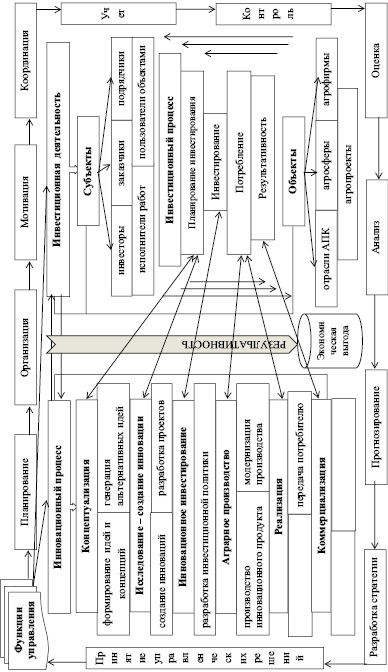

Нами проведено исследование совокупности основных взаимосвязанных инструментов механизма управления инновационно-инвестиционной деятельности АПК, которые обеспечивают осуществление функций субъектов управления по разработке и принятию управленческих решений по продвижению инновационного проекта с учетом специфики сельскохозяйственной отрасли. Исследование обосновано тем, что инновационно-инвестиционная деятельность осуществляется под влиянием как отдельно взятой функции управления, так и всей их совокупности: планирование, организация, мотивация, координация, учет, контроль, оценка, анализ, прогнозирование, разработка стратегии, принятие управленческих решений [4, 8].

Полученные результаты использованы для разработки многофункциональной модели механизма управления инновационно-инвестиционной деятельностью АПК, которая основана на взаимосвязи однотипных стадий инновационного и инвестиционного процессов с целью осуществления параллельного инвестирования реализуемого инновационного проекта (рис. 1).

С этой целью в процессе инвестирования выделены четыре стадии: планирование инвестирования, инвестирование, потребление и результативность, которые соответствуют стадиям инновационного процесса.

В частности, стадии планирования инвестирования соответствуют фазы инновационного процесса – концептуализация и исследование. На стадии планирования инвестирования предусматриваются мероприятия по разработке бизнес-плана в соответствии с концепцией и направлениями инновационной политики; осуществляется уточнение цели инвестирования в зависимости от созданной инновации; формируется инвестиционная политика в совокупности с целью инновационного проекта; выявляются шансы, риски, степень сложности, инвестиционный климат; создается маневр для инвестиционных действий [9].

Стадии инвестирования соответствует фаза инновационного инвестирования инновационного процесса, которая отражает однотипные задачи: исследование источников инвестирования и поиск инвесторов; разработка графика и бюджета инвестирования, анализ форм инвестирования, влияния внутренних и внешних факторов.

Стадия потребления посвящена инвестированию аграрного производства и реализации инновационного продукта. На этой стадии предусматриваются мероприятия по финансированию освоения инноваций, организации массового производства аграрного продукта, его реализации и доведения до потребителя.

Заключительной стадией инвестиционного процесса является результативность, предусматривающая оценку эффективности инвестиционно-инновационной деятельности в соответствии с коммерческим эффектом. Достижение эффективного результативного показателя должно быть обеспечено разного уровня инвестициями разных субъектов инвестиционной деятельности, в том числе: инвесторы, заказчики, исполнители работ, подрядчики, пользователи инновационным продуктом.

Трансформируя данные этапы с точки зрения разработки и внедрения технико-технологических инноваций в аграрное производство, следует отметить, что конечной целью инновационно-инвестиционной деятельности в данном случае является внедрение новых технологий сельскохозяйственного производства, модернизация основного капитала, применение передовых методов управления.

Предложенная многофункциональная модель механизма управления инновационно-инвестиционной деятельностью, основанная на взаимосвязи функций управления и стадий инновационного и инвестиционного процессов позволяет регулировать параллельное осуществление инвестирования в освоение и реализацию инновационных проектов, что необходимо для принятия управленческих решений по продвижению и внедрению инновационного продукта в целях получения экономической выгоды и эффективности инвестиций.

Многофункциональная модель механизма управления инновационно-инвестиционной деятельностью в аграрном секторе

Библиографическая ссылка

Гончаров П.В., Лытнева Н.А. МНОГОФУНКЦИОНАЛЬНАЯ МОДЕЛЬ МЕХАНИЗМА УПРАВЛЕНИЯ ИННОВАЦИОННО-ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ В АГРАРНОМ СЕКТОРЕ // Международный журнал прикладных и фундаментальных исследований. 2015. № 9-1. С. 106-109;URL: https://applied-research.ru/en/article/view?id=7449 (дата обращения: 26.06.2026).