Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

ASSESSMENT FACTORS OF EFFICIENCY AND COMPETITIVENESS OF COMMERCIAL BANKS IN THE PRIMORSKY TERRITORY

Исследование проблем конкурентоспособности кредитных организаций привлекает значительный интерес в силу того, что банковский сектор занимает стратегическое положение, как в экономике региона, так и в рамках всего национального пространства. От его стабильности, эффективности и надежности во многом зависит состояние всей экономики. Значимым аргументом в пользу своевременности и актуальности подобных исследований является текущая рыночная ситуация, когда из-за политического давления на Россию, введения санкций и закрытия каналов финансирования российских банков экономика страны подвергается сильному стрессу. 54,49 % банковских активов России попали под санкции. Девальвация рубля, снижение кредитоспособности физических и юридических лиц тормозят развитие рынка финансовых услуг и всего банковского сектора. Потребность в разработке основ повышения конкурентоспособности кредитных организаций осознается и на государственном уровне, и на уровне территориальных субъектов, и на уровне самих банков. Оценка конкурентоспособности кредитной организации направлена на выявление критериев, способствующих ее устойчивости и эффективности с учетом качественных и количественных показателей.

Проблема конкурентоспособности исследуется в экономической литературе достаточно недавно. Основоположником современной теории конкурентоспособности по праву считается М Портер. Базовые элементы его концепции изложены в труде «Международная конкуренция» (1990 г.) [7].

Перейдем непосредственно к понятию конкурентоспособности банка. Некоторые эксперты, изучающие вопросы конкурентоспособности банка, отождествляют данный термин с конкурентоспособностью банковской услуги/продукта. В таком контексте конкурентоспособность банковской услуги будет складываться из совокупности ее качественных и стоимостных характеристик, и обеспечивать удовлетворение конкретной потребности клиента. Другими словами, самые привлекательные для потребителей условия кредитования и вкладов будут формировать самый высокий уровень конкурентоспособности банка.

Следуя этому подходу, можно выявить характеристики продуктов, предлагаемых Приморскими банками. Представим таблицу, позволяющую оценить привлекательность банковских услуг в регионе.

Таблица 1

Оценка привлекательности банковских услуг в Приморье

|

Название банка |

Рейтинг |

Средняя оценка |

Ставка % по вкладам |

Ставка % по потребительскому кредитованию |

|

Примсоцбанк |

40,9 % (53 место) |

2,74 |

5,5 % |

25,5 % |

|

Приморье |

38,6 % (10 место) |

5,00 |

10,6 % |

20,9 % |

|

Дальневосточный банк |

35,5 % (74 место) |

2,00 |

9,5 % |

21,5 % |

|

Примтеркомбанк |

- |

- |

8 % |

- |

|

Саммит банк |

- |

0,00 |

4 % |

30 % |

На первый взгляд мы видим, что банк «Приморье» является наиболее привлекательным. Исходя из таблицы, условия кредитования банка в большей степени удовлетворяют потребностям клиентов. Если рассматривать ставку процента по вкладам, то из таблицы видно, что он является наиболее выгодным по сравнению с остальными банками. Что касается процентной ставки по потребительскому кредитованию, то сравнивая все банки можно сделать вывод, что лидером также является банк «Приморье».

На второй взгляд, по мнению посетителей сайта Banki.ru, в народном рейтинге банк «Приморье» занимает десятое место в России, тем самым опережая показатели всех других банков Приморского края. Рейтинг строится на основе отзывов посетителей Banki.ru об уровне обслуживания и качестве услуг банков.

Как известно, конкурентоспособность банка зависит от его финансового состояния, и на основе всего вышесказанного, можно смело сделать вывод о том, что банк «Приморье» имеет самый высокий уровень конкурентоспособности, а значит, наиболее привлекателен для клиентов.

Очевидно, что такой подход оценки конкурентоспособности на основе привлекательности услуг банка для населения является неправомерным, так как он не отражает связи с такими категориями как эффективность деятельности и экономическая устойчивость. Банк может иметь высокий уровень развития направлений деятельности, иметь хорошие финансовые результаты деятельности, демонстрировать стабильность экономического положения во времени, но предлагать продукты с низкой конкурентоспособностью по сравнению с другими кредитными организациями в регионе.

Другой распространенный подход к оценке конкурентоспособности банка основывается на исследовании его финансового состояния, исходя из очевидного факта: причины снижения конкурентоспособности могут быть разными, конечная же фаза его жизнедеятельности проявляется в диспропорциях финансовых потоков и потере финансовой устойчивости. При этом определяется уровень сбалансированности отдельных структурных элементов активов и капитала банка, а также уровень эффективности их использования.

Таблица 2

Основные показатели банков Приморского края за период август 2014-2015 гг.

|

Показатели Название банка |

Активы-нетто (тыс.руб.) |

Чистая прибыль (тыс.руб.) |

Кредитный портфель (тыс.руб.) |

|||

|

Август 2014 г. |

Август 2015 г. |

Август 2014 г. |

Август 2015 г. |

Август 2014 г. |

Август 2015 г. |

|

|

Примсоцбанк |

37651804 |

39104843 |

470759 |

271195 |

23084431 |

23985500 |

|

Приморье |

26074834 |

30799909 |

502656 |

–240164 |

16173679 |

14878891 |

|

Дальневосточный банк |

26421666 |

29639934 |

441871 |

567207 |

13882092 |

16077166 |

|

Примтеркомбанк |

1548140 |

1388019 |

55345 |

–29685 |

704753 |

539506 |

|

Саммит банк |

1120929 |

1112788 |

12610 |

12716 |

807510 |

968537 |

Первый показатель, а именно активы-нетто говорит о том, насколько банк сохранил свою эффективность. В результате роста объема активов возрастает и прибыльность работы Банка. В противоположном случае заставить работать личный капитал на приумножение сложнее, в результате чего, прибыль будет уменьшаться.

Что же касается второго показателя, можно сказать, что увеличение чистой прибыли происходило, главным образом, за счет роста чистых процентных и комиссионных доходов, что положительно характеризует развитие профильного бизнеса банка.

Третьи показателем является кредитный портфель. Его качество определяет привлекательность банка. При росте долгов происходит снижение работающих активов и, соответственно, доходов банка от кредитования.

Расчеты, представленные в таблице, свидетельствуют о том, что показатели Дальневосточного банка продемонстрировали устойчивый рост в период 2014-2015 гг, в отличие от других банков Приморья. Рассматривая первый показатель у Дальневосточного банка, активы-нетто возросли на 3218268 тыс. рублей или на 12,18 % за период август 2014-2015 гг. Чистая прибыль увеличилась на 125336 тыс. рублей или на 28,36 %. Кредитный портфель увеличился 2195074 тыс. рублей или на 15,81 %.

Однако одного рассмотрения эффективности и финансовой устойчивости недостаточно для решения проблемы повышения конкурентоспособности финансовой организации в силу того, что данный подход не обеспечивает снижения вероятности сбоев в банке из-за отсутствия системы учета стратегических факторов его развития, касающихся инновационной и инвестиционной политики.

В связи с этим, для настоящего исследования наиболее близкой является точка зрения, в соответствии с которой конкурентоспособность следует рассматривать как обобщающий, итоговый показатель жизнестойкости структуры, сочетающий ее умение эффективно использовать финансовый, производственный и трудовой потенциалы, сохранять свою целостность как системы в течение длительного времени, способность развиваться в условиях инновационности, инициативности и творческого поиска, при этом наилучшим образом удовлетворяя потребности своих клиентов.

На практике конкурентные преимущества банка могут иметь разнообразные формы: имидж банка; величина уставного капитала, размеры активов и др.; высокое качество оказываемых услуг; наличие валютной, генеральной лицензии, поддержка эквайринга; устойчивая клиентская база; корреспондентская сеть; система расчетов и спектр оказываемых услуг; действенная реклама и интернет-продвижение; квалификация работников; грамотный менеджмент; [8]; накопленный опыт работы и т.д.

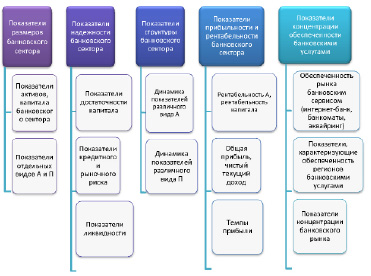

Показатели, характеризующие конкурентоспособность и конкурентные преимущества российских банков

Таким образом, основными признаками современного конкурентоспособного банка становятся: ясное понимание своих стратегических целей, видение будущего, наличие компетентного персонала, эффективный механизм динамичной адаптации к условиям современного мира и требованиям клиентов.

В банковском секторе г. Владивосток выступает организационный климат, он может рассматриваться как сложившаяся формализованная система управления человеческими ресурсами, методы управления человеческими ресурсами, которые используются между сотрудником и банком на различных этапах взаимодействия.

Банковская сфера является высоко конкурентной и требует высококвалифицированных и заинтересованных кадров. И для этого постепенно внедряют необходимые процессы управления формирования и наращивания профессионального ядра человеческих ресурсов банка с определенными правилами и процедурами.

С другой стороны организационный климат представляет собой систему взаимоотношений, межличностных связей, норм деловой этики и элементов корпоративной культуры.

Обе составляющие организационного климата неотделимы друг от друга, так как взаимоотношения между людьми в коллективе возникают в процессе реализации используемой в банке формализованной системы управления человеческими ресурсами.

В банках г. Владивосток, кроме особых факторов, связанных с работой, на банковских работников действуют и последствия обычных стрессовых явлений, свойственных всем россиянам. Это угроза потери работы, роста стоимости жизни, правовая и социальная незащищенности. В связи с этим у большей части населения страны происходят утомления, снижение внимания, ухудшение показателей самочувствия, активности, и, как следствие, происходит рост операционного риска.

В роли социального посредника, способного оказать благотворное влияние на снижение операционных рисков в процессе реализации корпоративной стратегии, выступает организационная культура организации.

В настоящее время только благоприятный организационный климат может рассматриваться как фактор формирования конкурентного преимущества банков г. Владивосток. Эффективность труда в настоящее время зависит от того, как происходит процесс управления. Следовательно, первопричиной успеха или неудачи банка становится качество управления. Тогда организационный климат – это тот элемент организации, который позволяет сделать бизнес-идею реализуемой и эффективной, достичь высокой эффективности труда, извлечь выгоду из обладания интеллектуальной собственностью и достичь высокого конкурентного преимущества.

На современном этапе конкурентоспособность банков г. Владивосток напрямую зависит от эффективной системы уровня человеческими ресурсами и уровня развития организационной культуры банков, являющихся основными составляющими организационного климата.

Успешное формирование организационного климата в банке – способность, таким образом, осуществлять подбор, развитие и использование человеческих ресурсов, чтобы вектор достижения личных целей каждого сотрудника, как в материальном, так и в моральном аспектах максимально совпадало с вектором стратегической развития банка.

Процесс управления организационным климатом банков г. Владивосток связан с достаточно высокими затратами, основными из которых являются:

– оплата труда управленского персонала;

– затраты на создание четкого представления о функциональном назначении и образе корпорации у сотрудников;

– расходы на программы адаптации и мотивации сотрудников, на развитие профессиональных знаний сотрудников, повышение их квалификации;

– расходы на участие в специализированных конференциях и семинарах;

– затраты на покупку, обслуживание и адаптацию специализированного программного обеспечения, а также на приобретение специальной литературы;

– затраты на проведение корпоративных развлекательных мероприятий;

– расходы на анкетирование сотрудников с целью оценки уровня их профессиональных знаний, эмоционально-психологических характеристик, социально-психологического климата в банке;

– затраты на организацию и осуществление деятельности по планированию, набору, отбору и подготовке новых сотрудников (адаптация), в контексте их соответствия существующей организационной культуре.

В конечном итоге все указанные мероприятия направлены на то, чтобы правильно и своевременно определить, какова ценность в банке любого человека, и максимально использовать эту ценность для увеличения стоимости банка.

Несмотря на несомненную дороговизну, проведение комплекса мероприятий по формированию благоприятного организационного климата способно в конечном итоге обеспечить экономию ресурсов банков г. Владивосток и, как следствие, создать устойчивые конкурентные преимущества на рынке.

Библиографическая ссылка

Корнейко О.В., Тулуева Ч.Э., Ганеева К.В. ОЦЕНКА ФАКТОРОВ ЭФФЕКТИВНОСТИ И КОНКУРЕНТОСПОСОБНОСТИ КОММЕРЧЕСКИХ БАНКОВ ПРИМОРСКОГО КРАЯ // Международный журнал прикладных и фундаментальных исследований. 2015. № 11-2. С. 285-289;URL: https://applied-research.ru/en/article/view?id=7727 (дата обращения: 26.06.2026).