Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

ECONOMIC ASSESSMENT OF THE REASONABLENESS OF THE CHOICE OF AN INNOVATIVE PROJECT

В настоящее время инновационная деятельность является одной из актуальных тем исследования. Для обеспечения прибыли, компании проводят постоянную оценку рынка с последующим расширением линейки и улучшением качества товаров и услуг. Тем не менее, инновация хороша в том случае, когда она действительно несет пользу, стоит отметить, что инновации основываются на рисковых начинаниях. Поэтому необходимо четко оценить возможности, а также последствия внедрения инноваций, особенно в такой сфере как высокие технологии. Зачастую тематика выпускных квалификационных работ на кафедре информатики и автоматизации предполагает исследования, целями и задачами которых, может быть предусмотрено, совершенствование информационного обеспечения производственного процесса экономического субъекта как целостной организационной структуры и (или) их структурных подразделений (цехов, участков и др.) посредством внедрения новых информационных и автоматизированных систем [1, 3].

Решение задач экономического обоснования следует начинать с разработки метода совершенствования информационного обеспечения производства, путем модернизации существующей и (или) внедрения новой программно-аппаратной базы экономического субъекта в целях последующего включения предлагаемых мероприятий в общий процесс управления сложной организационной структурой [2].

Стоит отметить, что модернизация или усовершенствование программно-аппаратной базы влечет за собой финансовые вложения, а значит инвестиции. Руководству предприятия или компании рекомендуется спрогнозировать ситуации, произвести расчеты и оценить возможность применения инвестиционного проекта. Прогноз и оценка возможностей от инвестиций в программно-аппаратную базу, в рамках подготовки выпускной квалификационной работы, позволяет выпускнику применить свои знания и умения, почувствовать себя в роли руководителя проекта, провести оценку экономических показателей предприятия, сделать выводы и принять решение о целесообразности внедрения новых технологий или модернизации уже имеющихся [4, 7].

Выбирая метод оценки в форме инноваций руководствуются тем, что разработка новой или совершенствование существующей программно-аппаратной базы потребует значительных средств или инвестиций [8]. Совершенствование программно-аппаратной базы наиболее ярко демонстрирует процесс внедрения новых технологий, т.е. инноваций. Таким образом, далее будет рассмотрен метод оценки в форме инноваций.

Такими проектами могут быть как новые, так и реконструкции существующих коммерческих центров по оказанию платных информационных услуг. Осуществление такого вида проектов будет требовать значительных затрат средств или инвестиций. В связи, с чем в выпускной квалификационной работе, в экономической расчетной части или в приложениях рекомендуется представить обоснование назначения инвестиций, способа инвестирования, формы собственности и т.д. Кроме того, необходимо определить величину затрат, классифицировать предстоящие затраты, спрогнозировать оттоки и притоки денежных средств, риски и экономическую эффективность [4, 5]. Следует учитывать, что каждый из показателей дает возможность оценить определенную характеристику проекта, соответственно необходимо применять показатели комплексно, учитывая инфляционные процессы и риски. К основным рекомендуемым показателям относятся следующие [6]:

– чистая текущая стоимость;

– рентабельность инвестиций;

– внутренняя норма прибыли или внутренний коэффициент окупаемости;

– период окупаемости.

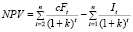

Эти показатели вычисляют на основе определения чистой текущей стоимости, на которую ценность фирмы может прирасти в результате реализации инвестиционного проекта.

Чистая текущая стоимость – это разница между суммой денежных поступлений (денежных притоков), созданных при реализации инвестиционного проекта и дисконтированных к текущей их стоимости и суммой дисконтированных текущих стоимостей всех затрат (денежных оттоков), необходимых для реализации этого проекта.

Дисконтирование – приведение будущих затрат к нынешнему периоду, установление сегодняшнего эквивалента суммы, выплачиваемой в будущем.

Формула расчета чистой текущей стоимости имеет вид:

, (1)

, (1)

где I0 – первоначальное вложение средств; cF – поступление денежных средств в конце периода t; k – желаемая норма прибыльности (рентабельности или цена выбора) альтернативная стоимость коммерческой стратегии, предполагающей вложение денежных средств в инвестиционный проект.

Можно сделать вывод, что при положительной чистой текущей стоимости проекта NPV, результатом внедрения проекта станет рост ценности компании. В случаях, когда инвестиции осуществляются не одномоментально, а по частям – на протяжении нескольких месяцев или лет, формула принимает следующий вид:

, (2)

, (2)

где It – инвестиционные затраты в период t; t – период времени.

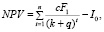

В случаях, когда предполагаются вложения средств в проект, срок жизни которого явно не ограничен, необходимо воспользоваться формулой Гордона, имеющей следующий вид:

(3)

(3)

где cF1 – поступление денежных средств в конце первого года после осуществления инвестиций; q – постоянный темп, с которым, как ожидается, будут расти ежегодно поступления денежных средств в дальнейшем.

Формула расчета чистой текущей стоимости основана на вычислении чистого денежного потока.

Денежный поток от основной деятельности – это сумма прогнозной чистой прибыли. Общий прогнозируемый денежный поток – это сумма денежного потока от основной деятельности, инвестиций и чистой ликвидационной стоимости (если имеет место).

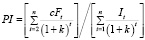

Рентабельность инвестиций (PI) – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы в расчете на 1 рубль инвестиций. Формула расчета имеет следующий вид:

. (4)

. (4)

Вполне очевидным фактом является то, что при положительном показателе NPV PI будет больше единицы и соответственно наоборот. Внутренняя норма прибыли или внутренний коэффициент окупаемости инвестиций IRR представляет собой по существу, уровень окупаемости средств, направленных на цели инвестирования, по своей природе, процентная ставка, рассчитанная по схеме сложных процентов [8]. Формально IRR определяется как тот коэффициент дисконтирования, при котором NPN равна нулю, т.е. инвестиционный проект не обеспечивает роста ценности фирмы, но и не ведет к ее снижению.

Внутреннюю норму прибыли называют поверочным дисконтом, так как она позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые (выгодные) или неприемлемые. Для этого IRR сравнивают со стандартным уровнем желательной рентабельности вложений или барьерным коэффициентом HR (англ. hardle rate).

Если IRR > HR – проект является приемлемым.

Если IRR < HR – проект не является приемлемым.

Если IRR = HR – проект можно принять.

Как известно данный показатель служит индикатором уровня риска по проекту, чем в большей степени IRR превышает принятый фирмой барьерный коэффициент (стандартный уровень окупаемости), тем больше запас прочности проекта и тем меньше размер потерь от возможных ошибок при оценке величины будущих денежных поступлений. Следует учесть, что на практике для подсчета IRR пользуются специализированными калькуляторами или финансовыми функциями электронных таблиц Excel, Lotus, SUPERCALC [9, 10].

Главным недостатком критерия IRR – является его множественность, так как, при условии, NPV = 0 – получается многочлен n-й степени, который может иметь n различных корней.

Период окупаемости РР инвестиции состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций.

Рассчитать период окупаемости можно по формуле:

, (5)

, (5)

где РР – период окупаемости (лет); I0 – первоначальные инвестиции;  – годичная сумма денежных поступлений от реализации инвестированного проекта.

– годичная сумма денежных поступлений от реализации инвестированного проекта.

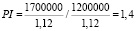

В качестве примера использования данной методики предлагается рассмотреть ее на основе следующих данных: финансовый отдел предприятия предлагает руководству компании несколько вариантов инвестиционных проектов, с разным уровнем первоначальных капиталовложений и разным уровнем отдачи. В первом варианте капитальные вложения предприятия составляют 1,2 млн. руб., а денежных средств на конец года поступило 1,7 млн. руб. Второй вариант с куда большими инвестициями в инновации на сумму 2,1 млн. руб. и отдачей на конец года в 3,8 млн. руб. Третий вариант инвестиционного проекта с меньшими вложениями в 500 тыс. руб., но и отдача от них меньше, и составляет на конец года 480 тыс. руб. Данные о вариантах инвестиционных программ занесены в табл. 1.

Таблица 1

Варианты инвестиционных проектов

|

Инвестиционный проект Средства, руб. |

Первый инвестиционный проект |

Второй инвестиционный проект |

Третий инвестиционный проект |

|

Первоначальные инвестиции |

1200000 |

2100000 |

500000 |

|

Поступление средств на конец года |

1700000 |

3800000 |

480000 |

Таблица 2

Показатель рентабельности инвестиций

|

Показатель |

Нормативное значение |

Результат первого инвестиционного проекта |

Результат второго инвестиционного проекта |

Результат третьего инвестиционного проекта |

|

РI |

1 |

1,4 |

1,8 |

0,96 |

Таблица 3

Показатели инвестиционных проектов

|

Показатель |

Первый инвестиционный проект |

Второй инвестиционный проект |

Третий инвестиционный проект |

|

NPV, руб. |

138582,68 |

89212,59 |

– 122047,24 |

|

PI |

1,4 |

1,8 |

0,96 |

|

PP |

0,71 |

0,55 |

0,96 |

Расчет показателей для принятия решения, проводится по каждому из вариантов инвестиционных проектов.

Расчет показателей первого инвестиционного проекта представлен ниже.

Чистая текущая стоимость будет равна, формула (3):

руб.

руб.

Рентабельность инвестиций, формула (4):

Период окупаемости, формула (5):

Исходя из данных расчетов, приведенного в пример варианта инвестиционного проекта предприятия, можно сделать вывод о том, что показатели положительны и проект можно принять, но сначала необходимо произвести расчеты других предложенных вариантов инвестиционных проектов.

Расчет показателей второго инвестиционного проекта.

Чистая текущая стоимость будет равна, формула (3):

руб.

руб.

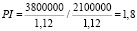

Рентабельность инвестиций, формула (4):

Период окупаемости, формула (5):

По показателям расчета данного варианта инвестиционного проекта предприятия также можно сделать вывод о том, что показатели положительны и проект нужно принять, но для полноты сведений следует произвести расчеты последнего предложенного варианта инвестиционного проекта.

Расчет показателей третьего инвестиционного проекта проводится аналогично двум предыдущим.

Чистая текущая стоимость будет равна, формула (3):

руб.

руб.

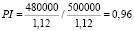

Рентабельность инвестиций, формула (4):

Период окупаемости, формула (5):

По результатам расчетов, приведенного в пример третьего варианта инвестиционного проекта предприятия, можно сразу вывод о том, что показатели отрицательны и проект не следует принимать.

Первоначальные выводы о целесообразности инвестиций делаются сразу исходя из расчетов показателя рентабельности инвестиций, так как известно соотношение [9]:

РI > 1 – программу следует принять;

РI < 1 – программу следует отвергнуть;

РI = 1– программа не приносит ни прибыли, ни убытков.

Таким образом, первый два варианта инвестиционных проектов можно применить, а третий вариант не принесет прибыли.

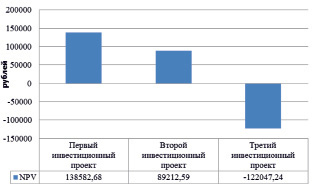

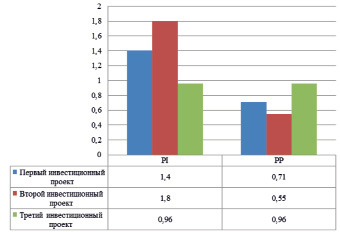

Далее для более наглядного изучения результатов расчетов, показатели сводятся в таблицу и на основании всех показателей делаются выводы и даются рекомендации относительно принятия того или иного проекта.

Сводные данные можно также представить в виде диаграмм, по которым отчетливо видно, какое решение стоит принять в отношении каждого из предложенных проектов.

По данным табл. 3 и рис. 1 и 2, можно сделать следующие выводы, несмотря на меньшие первоначальные инвестиции в предложенном третьем проекте, его не стоит принимать, так как он не принесет прибыль. Что касается первого и второго проекта, то оба эти проекта можно принять, при этом нужно учесть, что первоначальные инвестиции во второй проект значительно выше, при этом отдача от проекта больше, рентабельность проекта выше, а срок окупаемости меньше, откуда можно сделать вывод, что рекомендовать к принятию следует второй инвестиционный проект.

Рис. 1. Чистая текущая стоимость предлагаемых проектов

Рис. 2. Показатели эффективности предлагаемых проектов

Стоит отметить, что в ходе обоснования проектов, для повышения точности расчетов и объективной оценки исследование можно подкрепить дополнительными расчетами и показателями [5, 11, 12].

Библиографическая ссылка

Подлевских А.П., Фролов А.Л. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ОБОСНОВАННОСТИ ВЫБОРА ИННОВАЦИОННОГО ПРОЕКТА // Международный журнал прикладных и фундаментальных исследований. 2015. № 12-7. С. 1287-1292;URL: https://applied-research.ru/en/article/view?id=8136 (дата обращения: 24.05.2026).