Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

THE BALANCED SCORECARD IN THE STRATEGIC MANAGEMENT OF WHOLESALE AND RETAIL PHARMACEUTICAL ORGANIZATIONS

Процессы, направленные на повышение эффективности деятельности унитарных предприятий и учреждений, а также эффективности использования закрепленного за ними имущества, начатые в 2003 г., привели к формированию в фармацевтическом секторе на уровне большинства регионов РФ сложных бизнес-систем – интегрированных оптово-розничных структур. Сформированные на региональном уроне оптово-розничные фармацевтические организации (ОРФО) функционируют как в форме государственных унитарных предприятий, так и в форме открытых акционерных обществ с определенной долей государственного участия.

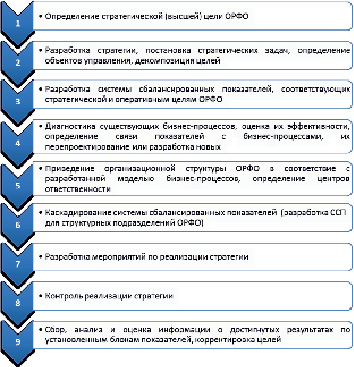

Ранее была показана целесообразность перепроектирования содержания деятельности на основе реинжиниринга бизнес-процессов для совершенствования финансово-экономических показателей ОРФО [4]. Однако, повышение эффективности и результативности хозяйственной деятельности таких бизнес-систем, как и их стратегическое развитие, не может ограничиваться только реструктуризацией бизнес-процессов, и должно предполагать оптимизацию и поддержание в «актуализированном» состоянии в целом системы управления организацией. В свою очередь, реализация системы стратегического управления ОРФО должна включать ряд последовательных мероприятий, которые можно представить в виде следующей блок-схемы, представленной на рисунке.

Алгоритм реализации системы стратегического управления оптово-розничной фармацевтической организации

Разработка стратегической цели и постановка стратегических задач невозможна без предшествующей оценки текущего положения организации, ситуационного и стратегического анализа.

В процессе реализации стратегии развития ОРФО, необходимо проведение декомпозиции стратегических целей и формирование системы оперативных (тактических) целей и показателей (составление дерева целей, разработка стратегических карт целей). Для измерения каждой цели должны быть определены показатели оценки и их критериальные значения.

Анализ существующей модели ОРФО, анализ результативности бизнес-процессов, в том числе после реструктуризации, оценка достижения поставленных целей должна базироваться на комплексной системе показателей (индикаторов).

В последнее время, как в отечественной, так и в зарубежной литературе, идет речь о недостаточности использования для построения модели оценки и измерения эффективности деятельности организации только блока финансовых показателей, например, таких как рентабельность активов (ROA), рентабельность собственного капитала (ROE), рентабельность инвестированного капитала (ROI) или экономическая добавленная стоимость (EVA).

В качестве наиболее известных моделей, объединяющих финансовые и нефинансовые критерии, в настоящее время выступают такие, как сбалансированная система показателей Нортона-Каплана (Balanced Scorecard, BSC), система стратегических карт Лоренца Мейселя; пирамида эффективности МакНейра-Ланча-Кросса, универсальная система показателей деятельности (TPS) Хьюберта К. Рамперсада, система ЕР2М (Effective Progress and Performance Measurement) К. Адамса и П. Робертса [8].

Одним из наиболее эффективных механизмов реализации стратегии на сегодняшний день признана система Balanced Scorecard (BSC), или система сбалансированных показателей (ССП), разработанная в 1990-е гг. профессором Гарвардской школы экономики Дэвидом Нортоном и генеральным директором консалтинговой компании Balanced Scorecard Collaborative Робертом Капланом [2, 3].

В систему, согласно методологии BSC, входят четыре блока показателей, относящихся ко всем стратегически важным аспектам деятельности организации: «Финансы», «Рынок», «Бизнес-процессы» и «Развитие (обучение и рост)». Показатели данной системы формируются с учетом стратегических целей организации, при этом сбалансированность предполагает наличие равновесия не только между финансовыми и нефинансовыми показателями, но и между стратегическими и оперативными целями, основными и вспомогательными критериями деятельности. При обязательном балансе между группами финансовых и нефинансовых показателей ССП, тем не менее, устанавливает определенные иерархические приоритеты. Так, по мнению разработчиков BSC, финансовые показатели «оценивают экономические последствия предпринятых действий и являются индикаторами соответствия стратегии компании» [1].

Особую значимость финансовые показатели имеет для ОРФО с учетом выявленных в ходе предварительной финансовой диагностики отрицательных фактов хозяйственной жизни, таких как убыточность фармацевтических организаций в 28,6 % анализируемых случаях, низкие в целом показатели рентабельности продаж (0,16÷5,01 %), чистой экономической рентабельности (0,17÷3,3 %), а также рентабельности капитала (0,45÷4,44 %) [5, 6]. Финансовые показатели в выше обозначенных случаях должны являться конечным ориентиром для остальных трех групп нефинансовых показателей. При этом, как и стратегические цели, все финансовые и нефинансовые показатели должны иметь причинно-следственные связи друг с другом. Так, для достижения цели ОРФО, направленной на повышение рентабельности капитала, необходимо как повысить рентабельность продаж, так и добиться ускорения оборачиваемости товаров, что, соответственно, является самостоятельными финансовыми целями. В свою очередь повышение товарооборачиваемости, предполагает на уровне «клиентской» составляющей, удовлетворение нужд и потребностей клиентов, оптимизацию ассортиментной политики и формирование ассортимента товаров, ориентированного на них, разработку ценообразовательной стратегии, расширение клиентской базы, наращивание товарооборота и т.д.

С момента установления финансовых и клиентских целей и разработки соответствующих показателей, необходимо разработать цели и показатели для внутренних бизнес-процессов. С позиции авторов BSC, целесообразным является не просто диагностика, улучшение и контроль существующих бизнес-процессов, а разработка новых бизнес-процессов, призванных реализовать стратегию. Для многих фармацевтических организаций, осуществляющих свою деятельность на основе принципа функциональной специализации, вопрос перехода на процессный подход и разработка новой модели организации, является актуальным. Однако, в ряде случаев может идти речь и об эффективной реализации стратегического развития ОРФО на основе перепроектирования действующей системы бизнес-процессов организации, реинжиниринга существующих и построения новых интегрированных бизнес-процессов [4].

В отношении всех бизнес-процессов должны быть установлены цели и разработаны показатели и параметры их оценки, четко в соответствии с разработанной стратегией организации.

На данном этапе необходима корректировка существующей организационной структуры и определения центров ответственности. Оценка выполнения показателя и оценка достижения цели на уровне конкретного бизнес-процесса, структурного подразделения или должностного лица (менеджера определенного уровня) должна базироваться не только на ретроспективных данных бухгалтерской отчетности, но и на данных управленческого учета. Система управленческого учета ОРФО и модель информационно-аналитического обеспечения процессов принятия управленческих решений должна быть приведена в соответствие со стратегическими задачами. Неотъемлемым элементом оперативной системы управления ОРФО является бюджетное управление, в рамках которого необходимо обеспечить контроль достижения оперативных целей через бюджетирование по центрам финансовой ответственности. При этом бюджетная модель должна соответствовать прочим инструментам управления, применяемым в организации, таким как управление бизнес-процессами, система менеджмента качества и т.п.

Для фармацевтических организаций, осуществляющих оптовую и розничную реализацию, в качестве критериев оценки эффективности бизнес-процессов чаще всего выступают своевременное обеспечение населения и медицинских организаций качественными и безопасными лекарственными средствами, медицинскими изделиями и другими фармацевтическими товарами. Обеспечить качество процессов ОРФО и оптимизировать их временной цикл, позволило бы внедрение системы менеджмента качества (СМК). С учетом отсутствия в настоящий момент законодательных норм, устанавливающих требования к системе обеспечения качества фармацевтических организаций целесообразной представляется разработка СМК на основе стандартов серии ИСО с последующей ее сертификацией [7].

ССП, собственно, может выступить в качестве инструмента, с помощью которого будет обеспечено внедрение СМК. В свою очередь, интеграция ССП в СМК позволила бы осуществить взаимоувязку политики в области качества со стратегией развития предприятия, определить причинно-следственную связь целей в области качества с реализацией конкретных бизнес-процессов и осмысленно применить к этим бизнес-процессам всю совокупность методов улучшения деятельности.

Объективно обоснованной для ОРФО является и необходимость разработки показателей по последнему компоненту ССП – «Обучения и развитие». В части данного компонента, речь идет не только и не столько об обязательном прохождении фармацевтическими специалистами циклов повышении квалификации и процедуры аккредитации, а об усовершенствовании информационных технологий и систем, организационных процедур и, соответствующем, переобучении персонала. Сочетание обученного персонала, владеющего инновационными информационными технологиями и современными автоматизированными системами управления, является безусловной гарантией успешной модернизации внутренних бизнес-процессов, что, в конечном счете, призвано привести к «прорыву» в деятельности ОРФО в целом.

Таким образом, система сбалансированных показателей, включающая четыре взаимосвязанных составляющих – «Финансы», «Рынок», «Бизнес-процессы» и «Развитие (обучение и рост)», является одним из ключевых элементов обеспечения успешной реализации стратегии развития оптово-розничной фармацевтической организации. При разработке ССП фармацевтической организации большое значение, безусловно, имеют нефинансовые показатели с учетом специфики ее деятельности и выполняемых социальных функций. Однако, оценка управленческих решений, направленных на оптимизацию хозяйственной деятельности фармацевтической организации и повышения эффективности использования переданного ей в оперативное управление имущества должна, прежде всего, базироваться на блоке финансовых показателей. Внедряемая ССП, по сути, должна являться факторной моделью, раскрывающей причины и следствия, обуславливающие эффективность и результативность деятельности фармацевтической организации.

Библиографическая ссылка

Нечепуренко И.А., Сампиев А.М., Малявина В.В. СИСТЕМА СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ В СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ ОПТОВО-РОЗНИЧНОЙ ФАРМАЦЕВТИЧЕСКОЙ ОРГАНИЗАЦИИ // Международный журнал прикладных и фундаментальных исследований. 2015. № 12-8. С. 1476-1479;URL: https://applied-research.ru/en/article/view?id=8177 (дата обращения: 01.07.2026).