Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

ASSESSMENT FINANCIAL LITERACY IN RUSSIA AND FOREIGN COUNTRIES

Рынок финансовых услуг пребывает в непрерывном развитии, что не позволяет населению в полной мере пользоваться банковскими услугами. Данная проблема связана с низким уровнем финансовой грамотности населения и информированности населения о банковской деятельности. С одной стороны, это приводит к замедлению развития финансовых рынков, а с другой – ограничивает возможности людей в распоряжении денежными средствами.

Под финансовой грамотностью понимается необходимый уровень знаний и навыков в сфере финансов, позволяющий безошибочно давать оценку ситуации на рынке и принимать оптимальные решения. Владея информацией об основных финансовых понятиях,и умея пользоваться ей на практике, человек может грамотно распоряжаться денежными средствами. Другими словами, осуществлять учет доходов и расходов, избегать чрезмерной задолженности, планировать личный бюджет, накапливать сбережения. А также ориентироваться в сложныхпродуктах, которые предлагают финансовые институты, и приобретать их на основе осмысленного выбора, применять накопительные и страховые инструменты.

Умелое управление денежными ресурсами лежит в основе финансовой грамотности. Это касается всех основных направлений, таких как:

– рациональное использование денежных ресурсов на потребление;

– культура сбережения с целью формирования активов;

– эффективное использование денежных ресурсов для инвестирования.

В экономическом развитии страны большое значение имеет уровень финансовой грамотности людей. Отсутствие знаний вызывает неблагоприятные последствия, как для потребителей финансовых услуг, так и для государства, частного сектора и всего общества. По этой причине создание и введение программ по повышению финансовой грамотности населения является одним из важных направлением государственной политики страны.

Высокий уровень ориентированности людей в области финансов содействует социальной и экономической устойчивости в стране. Повышение финансовой грамотности обуславливает снижение рисков, например, таких как излишняя личная задолженность граждан по потребительским кредитам, мошенничество со стороны нечестных участников рынка или отказ от использования налоговых вычетов по налогу на доходы физических лиц [6]. Финансово грамотные люди ежемесячно ведут учет доходов и расходов, живут по своим средствам, планируют бюджет, приобретают финансовые продукты и услуги на основании обдуманного выбора, ориентируются в вопросах финансовой сферы. При этом они прекрасно осведомлены о своих правах на получение налоговых вычетов разного типа [7].

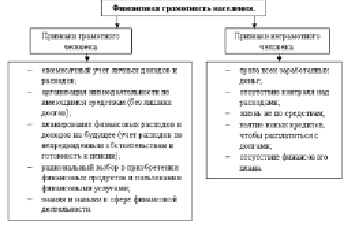

На рисунке представлены признаки финансово грамотного и безграмотного человека.

Признаки финансово грамотного и безграмотного человека

Населению необходимо знать основы и модели функционирования финансового рынка, понимать природу и функции финансовых институтов и инструментов, владеть минимальными финансовыми понятиями, понимать различие наличных и безналичных платежей. В настоящее время для этого наиболее выгодно использовать современные системы электронного обучения [3; 5] Внедрение таких систем особенно активно происходит на базе высших учебных заведений страны, обладающих значительным потенциалом реализации инновационных образовательных продуктов [1; 4].

Также нужно владеть определенными навыками. Например, уметь читать договор и понимать содержащуюся в нем информацию, сравнивать между собой предложения различных компаний, уметь подавать претензию или жалобу в том случае, если нарушены права, уметь искать и находить информацию о финансовом рынке [2].

Рейтинговым агентством Standard& Poor’s было проведено широкомасштабное исследование для того, чтобы узнать уровень финансовой грамотности людей. Россия в этом рейтинге заняла 24-ое местовместе с Камеруном, Кенией, Белоруссией, Сербией, Мадагаскаром, Того и ОАЭ. Часть «финансово грамотного» населения, по версии S&P, в перечисленных выше странах составила 38 %. При этом Россию в рейтинге опередили такие страны, как Зимбабве, Туркменистан и Монголия (по 41 %), а также Казахстан, Замбия, Сенегал и Украина (по 40 %).

В базу исследований был положен опрос GallupWorldPoll. Более 150000 случайным образом выбранных людей старше 15 лет более чем в 140 странах приняли участие в данном исследовании в 2014 году. Вопросы касались 4-х главных пунктов, которые использовались для принятия финансовых решений: процентные ставки, расчёт сложных процентов, инфляция и диверсификация рисков. Если опрашиваемый давал верный ответ в частях, касающихся, хотя бы трёх из четырёх блоков, его относили к категории финансово грамотных.

По итогам исследования стало видно, что всего лишь один из трёх людей в миреявляется финансово грамотным. То есть приблизительно 3,5 млрд. людей в мире (большая часть из них живут в развивающихся странах), не имеют знаний об основных финансовых понятиях.

Наибольшее количество баллов по финансовой грамотности было набрано скандинавскими странами: Норвегия, Швеция и Дания (первое место и 71 % финансово грамотного населения). Далее расположились Израиль и Канада (второе место и 68 %) и Великобритания (третье место и 67 %). А также высокие показатели были получены в Нидерландов и Германии (66 %), Австралии (64 %), Финляндии (63 %), Новой Зеландии (61 %), Сингапура (59 %), Чехии (58 %), США и Швейцарии (57 %). Средний показатель для экономически развитых стран составил 55 % . Перечисленные страны являются самыми финансово грамотными [2].

Наименьшее количество финансово грамотных жителей в Южной Азии. Там только четверть или даже меньшая часть населения смогли ответить на вопросы анкеты. На последнем месте оказался Йемен (13 %), выше него расположились Афганистан и Ангола (по 14 %). Данные страны оказались самыми финансово неграмотными.

Также это исследование продемонстрировало зависимость уровня финансовой грамотности от таких факторов как возраст, пол и профессия:

– показатель финансовой грамотности среди мужчин составил 35 %, а среди женщин – 30 %;

– уровень финансовой грамотности материально обеспеченных людей выше, чем у малообеспеченных;

– финансовая грамотность увеличивается с ростом уровня образования;

– в развитых странах с возрастом финансовая грамотность повышается, но после 50 лет снижается и падает до минимума после 65 лет. В развивающихся странах самые низкие показатели показывают группы населения старше 65 лет, а самые высокие показатели – у самых молодых взрослых.

Нужно и немаловажно усиленно изучать успешный зарубежный опыт и внедрять программы повышения финансовой грамотности – от этого зависит и благополучие граждан, и рост экономики отдельных регионов и страны в целом [8].

Главной задачей финансовой грамотности в настоящее время является обеспечение финансово-экономической и социально-политической безопасности людей через повышение уровня знаний и приобретение навыков, нацеленных на эффективное использование финансовых ресурсов населения. Задача реализуется через:

– повышение уровня знаний населения в области продуктов и услуг финансово-кредитных учреждений (ФКУ);

– усиление культуры сбережений населения;

– серьезное отношение населения при работе с ФКУ;

– выявление и развитие предпринимательского потенциала людей;

– усвоение знаний и навыков, которые позволяют не быть вовлеченным в мошеннические схемы и финансовые пирамиды;

– увеличение ответственности за принимаемые финансовые решения;

– рост уровня финансовой грамотности, позволяющий населению не быть использованным в качестве инструмента для достижения личных политических целей конкретных лиц;

– повышение уровня благосостояния населения [9].

В настоящее времяувеличение финансовой грамотности населения одна из главных задач для государства и участников финансового рынка. Для достижения этой цели необходимо разрабатывать программы, печатать журналы и книги, посвященные знаниям в финансовой сфере, проводить конференции на эту тему. И от того, каким образом, через какие каналыи насколько серьезно к решению этой проблемы подойдут все заинтересованные лица, будет зависеть конечный результат.

Библиографическая ссылка

Корень А.В., Голояд А.Н., Ивашинникова Е.А. ОЦЕНКА УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ НАСЕЛЕНИЯ В РОССИИ И ЗАРУБЕЖНЫХ СТРАНАХ // Международный журнал прикладных и фундаментальных исследований. 2015. № 12-10. С. 1863-1865;URL: https://applied-research.ru/en/article/view?id=8398 (дата обращения: 10.08.2026).