Портфель ценных бумаг – все ценные бумаги, которыми располагает инвестор. Состав портфеля ценных бумаг зависит от целей инвестора и его характера (консервативный, агрессивный и т.д.). Портфель считается оптимальным, если составлен таким образом, что инвестор получает сбалансированное сочетание безопасности, доходности, роста капитала и ликвидности.

Основной целью данной работы является построение портфеля из 6 акций, принадлежащих компаниям первого и второго уровней:

ОАО «Интер РАО» (θ1)

ОАО «М.видео» (θ2)

ОАО «Яндекс» (θ3)

ОАО «Автоваз» (θ4)

ОАО «Объединенная авиастроительная корпорация» (θ5)

ОАО «Банк Санкт-Петербург» (θ6)

Пусть θ = (θ1,…, θn) характеризует портфель ценных бумаг, где θi – доля инвестиций, вложенных в i-ю ценную бумагу (i = 1…n), а доходность i-й ценной бумаги обозначим как ri. Тогда rp – ожидаемая доходность портфеля, рассчитывается следующим образом:

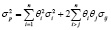

Пусть  – дисперсия доходности i-ой ценной бумаги, σij – коэффициент ковариации между i-ой и j-ой ценными бумагами. Тогда ожидаемая дисперсия доходности портфеля

– дисперсия доходности i-ой ценной бумаги, σij – коэффициент ковариации между i-ой и j-ой ценными бумагами. Тогда ожидаемая дисперсия доходности портфеля  :

:

Для того, чтобы найти оптимальный портфель с минимальной волатильностью, необходимо решить оптимизационную задачу, когда дисперсия портфеля стремится к минимуму, то есть к минимальному риску. Рассмотрим случай, когда короткие продажи разрешены (процедура «шортирования»).

Используя данные условия, рассчитаем все показатели для четырех задач с помощью встроенной надстройки MicrosoftExcel «Поиск решения». Результаты вычислений приведены в следующей таблице.

Данная таблица показывает какую долю средств необходимо вложить в каждую акцию, для того чтобы обеспечить минимальный риск и относительно стабильный доход.

Например, в первом оптимальном портфеле с минимальным риском при разрешенных коротких продажах доля инвестиций в «Интер РАО» составит – 0,181; в ОАО «М.видео» – 0,280; в ОАО «Яндекс» – 0,292 и так далее. Доходность портфеля – 0,34%, волатильность портфеля – 0,015%.

Культурология

Медицинские науки

Педагогические науки

Психологические науки

Технические науки

Физико-математические науки

Философские науки

Экономические науки

Оптимальные портфели ценных бумаг

|

θ1 |

θ2 |

θ3 |

θ4 |

θ5 |

θ6 |

Сумма |

rp |

|

|

0,181 |

0,280 |

0,292 |

0,136 |

0,020 |

0,091 |

1,000 |

0,0034 |

0,00015 |