Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

LEASING AS AN EFFECTIVE INSTRUMENT TO SUPPORT AND STIMULATION OF SMALL BUSINESS

Малый бизнес – основа современной экономики. Именно малый бизнес в периоды постоянно меняющихся внешних условий – экономической нестабильности – обеспечивает гибкость и адаптивность национальной экономики, а также ее стабильное функционирование. От его состояния зависят не только темпы экономического роста, эффективность производства, динамика научно-технического прогресса, развитие конкуренции, но и многие другие аспекты общественной жизни, касающиеся проблем социального характера, а также он является важным источником налоговых отчислений в бюджет [5].

В развитых странах именно малый бизнес является ведущим сектором экономики: в США и странах Европы его доля в ВВП превышает 50 %, а в некоторых – достигает 70 %, число малых предприятий колеблется в пределах 60-80 % от общего числа хозяйствующих субъектов и на них занято 2/3 трудоспособного населения [7].

Что же касается России, то, к сожалению, в нашей стране малый бизнес пока развит достаточно слабо. В России, по различным оценкам, вклад малого бизнеса в ВВП составляет всего около 20 %, а вклад в общую занятость – порядка 25 % [6]. Одной из причин отсталости является отсутствие доступных источников финансирования, сдерживающее рост и модернизацию малых предприятий. При этом в отличие от крупного бизнеса, который использует дополнительное финансирование в основном для расширения и развития своей деятельности, малые предприятия нуждаются в поиске и привлечении финансовых ресурсов на протяжении всего периода своего существования [2].

Малый бизнес испытывает значительные сложности в получении заемного финансирования, т. к. подвергается определенной дискриминации со стороны банков по сравнению с иными, более крупными категориями заемщиков. И это не удивительно, ведь кредитование малых предприятий рассматривается банками как рискованный вид деятельности, что нередко вызвано отсутствием у них кредитной истории, а также возможности предоставить достаточные гарантии залогового обеспечения. Кроме того, для снижения риска невозврата, кредиты предлагаются на короткий срок и под более высокие проценты. Средняя процентная ставка держится на уровне 25 % годовых, что является «неподъемным грузом» для большинства малых предприятий.

Понимая важность развития малого бизнеса, государство делает все возможное для решения проблемы доступности заемных финансовых ресурсов для предприятий этого сектора экономики. В России действуют различные государственные программы и фонды поддержки и развития малого бизнеса, а также гарантийные фонды. С их помощью начинающие и действующие предприниматели получают денежные гранты и субсидии на открытие или развитие своего бизнеса, на покрытие расходов по кредитам (лизингу), льготные налоговые режимы, кредитование с пониженной процентной ставкой.

Очевидно, для того, чтобы получить помощь подобных фондов, предприятиям необходимо соответствовать ряду условий, определяющих их принадлежность к субъектам малого бизнеса и перечисленных в ст. 4 Федерального закона «О развитии малого и среднего предпринимательства в РФ» [1]:

– суммарная доля участия государства, благотворительных и иных фондов, религиозных и общественных организаций в уставном капитале предприятия не должна превышать 25 %, а доля участия сторонних организаций (в том числе иностранных) – 49 %;

– средняя численность работников не должна превышать 100 человек;

– выручка за предшествующий год (без НДС) не должна превышать 800 млн руб.

Однако государственная поддержка субъектов малого бизнеса лишь частично решает проблему доступности источников финансирования, ее деятельность носит точечный характер и не удовлетворяет инвестиционные потребности малых предприятий в целом. В частности, по программе субсидирования малого бизнеса предельное значение размера государственной поддержки не превышает 500 тыс. руб., и это только для Москвы, а в регионах сумма еще более скромная – до 300 тыс. руб. При этом субсидия выдается на условиях софинансирования и имеет строго целевой характер (существует регламентированный перечень направлений, в соответствии с которым она может быть израсходована). Главное же условие для получения субсидии малому бизнесу – государственная регистрация не позднее 2-х лет назад, т. е. средства выдаются лишь начинающим предпринимателям.

В сложившихся условиях, когда привлечение банковского кредита для большинства российских предприятий малого бизнеса затруднено, а государственной поддержки оказывается недостаточно, особую актуальность для них приобретает поиск новых источников финансирования, одним из которых может стать лизинг, или финансовая аренда. К тому же многолетняя мировая практика, в частности стран Европы, уже неоднократно доказала эффективность лизинга, отводя ему одно из ведущих мест, наряду с банковским кредитом, в решении проблем финансового обеспечения малого бизнеса (таблица).

В России лизинговая деятельность регулируется Гражданским кодексом РФ (гл. 34), Федеральным законом «О финансовой аренде (лизинге)» и Конвенцией УНИДРУА «О международном финансовом лизинге», к которой Россия присоединилась 8 февраля 1998 г.

Под лизингом понимается вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем [4].

Структура источников финансирования предприятий малого бизнеса в России и странах Европы [7]

|

Источники финансирования |

Россия |

Европа |

|

Собственные средства |

35 % |

7 % |

|

Банковский кредит для юридических лиц и предпринимателей |

21 % |

60 % |

|

Банковский кредит для физических лиц (розничный кредит) |

15 % |

– |

|

Кредиторская задолженность |

14 % |

– |

|

Займы небанковских кредитных организаций |

7 % |

2 % |

|

Лизинг |

6 % |

25 % |

|

Государственная поддержка |

2 % |

2 % |

|

Средства венчурных фондов |

– |

4 % |

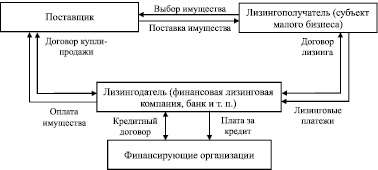

Схема взаимоотношений участников лизинговой сделки и финансовых потоков

В общем виде взаимоотношения участников лизинговой сделки можно описать следующим образом (рисунок): потенциальный лизингополучатель (в нашем случае это субъект малого бизнеса), испытывающий недостаток в свободных финансовых средствах, обращается к лизингодателю (в лизинговую компанию, банк или небанковскую кредитную организацию) для заключения договора лизинга. Лизингодатель приобретает в собственность указанное в договоре имущество (предмет лизинга) у определенного поставщика и передает его лизингополучателю за плату (лизинговые платежи) во временное владение и пользование. По истечении срока действия договора имущество возвращается лизингодателю или переходит в собственность лизингополучателя по остаточной стоимости.

В случае же заключения дорогостоящего договора число участников лизинговой сделки увеличивается. Это, как правило, происходит при привлечении лизингодателем к сделке дополнительных финансовых средств, предоставляемых банками, инвестиционными фондами, страховыми компаниями и т.д.

В форме лизинга лизингополучатель приобретает эффективный инструмент для покупки или обновления оборудования, транспортных средств, недвижимости (за исключением земельных участков) без их единовременной и полной оплаты. Что важно в условиях дефицита свободных финансовых ресурсов, а, в особенности, для предприятий малого бизнеса. При этом, возможности лизинга не ограничены отдельными объектами имущества: предметом лизинга могут выступать целые имущественные комплексы, которые выстроены и укомплектованы в соответствии с требованиями времени. Таким образом, можно, не прибегая к дорогостоящим финансовым вложениям, наладить передовое производство и поддерживать его на высоком технологическом уровне [3].

Для малого бизнеса лизинг является альтернативой банковскому кредиту. При этом более доступной и выгодной. По статистике из всех заявок, поступающих в лизинговые компании от предприятий малого бизнеса, число удовлетворенных превышает половину. Банки же не могут похвастаться таким количеством положительных решений в отношении данной категории заемщиков. Это обусловлено тем, что в случае с лизингом не требуется дополнительное залоговое обеспечение (предмет лизинга сам выступает в качестве залога, т.к. находится в собственности лизингодателя), а именно его отсутствие и является основной причиной отказов в выдаче кредитов. К тому же решение об осуществлении лизинговой сделки принимается быстрее и основывается на способности малого предприятия генерировать будущие финансовые потоки, достаточные для покрытия лизинговых платежей и в меньшей мере зависит от его положительной кредитной истории.

Значительным преимуществом лизинга является также то, что лизинговые компании готовы подстраиваться под специфику малых предприятий, действующих в условиях дефицита свободных финансовых средств, и предлагают им, возможность использовать гибкую систему погашения обязательств: допускается отсрочка первого лизингового платежа, выплаты могут производиться не только равными долями (ежемесячно, поквартально, раз в полгода), но и с использованием «рваного графика», предусматривающего их убывание или минимальное удорожание.

Но самое главное, лизинг для предприятий малого бизнеса – «легальный способ ухода от налогов» за счет применения льготного налогового режима, предусмотренного действующим российским законодательством.

Оптимизация налогообложения при использовании лизинга позволяет предприятиям малого бизнеса сэкономить до 20 % стоимости приобретаемого имущества, что достигается, главным образом, за счет права применения ими ускоренной амортизации (с повышающим коэффициентом, равным 3) и полного отнесения лизинговых платежей на себестоимость. Это позволяет снизить налогооблагаемую базу по налогу на имущество и налогу на прибыль, а значит, и размер данных выплат в бюджет. А если предмет лизинга находится на балансе у лизингодателя, то малое предприятие и вовсе освобождается от уплаты налога на имущество. Кроме того, в лизинговые платежи изначально включен НДС, который в полном размере подлежит возмещению из бюджета.

Стоит заметить, что указанные налоговые льготы делают лизинг привлекательным только для малых предприятий на общей системе налогообложения. В случае же, применения ими упрощенной системы, которая и так освобождает от уплаты налога на имущество, налога на прибыль и НДС, все преимущества лизинга сводятся на нет, и его выгода становится не так очевидна (лизинг предполагает более высокие платежи – выше, чем проценты по кредиту). Но, несмотря на это, лизинг все же интересен малым предприятиям на «упрощенке», т. к. зачастую они просто вынуждены его использовать: не имея кредитной истории и достаточного залогового обеспечения, предприятия малого бизнеса испытывают сложности в получении заемного финансирования, в частности рынок банковского кредитования для них практически закрыт.

Таким образом, учитывая все вышеизложенное, можно сделать вывод, что лизинг для предприятий малого бизнеса является эффективным, и одновременно единственно доступным источником финансовых средств, необходимых для нормального функционирования и развития. Лизинг позволяет малым предприятиям произвести оснащение и модернизацию производства, не имея на это достаточных средств, повышая тем самым их конкурентоспособность, т. е. он способен решать не только инвестиционные, но в то же время и научно-технические задачи, быть двигателем прогресса и экономического роста.

Библиографическая ссылка

Бондаренко Т.Н., Баранова Е.А. ЛИЗИНГ КАК ЭФФЕКТИВНЫЙ ИНСТРУМЕНТ ПОДДЕРЖКИ И СТИМУЛИРОВАНИЯ РАЗВИТИЯ МАЛОГО БИЗНЕСА // Международный журнал прикладных и фундаментальных исследований. 2016. № 6-1. С. 92-95;URL: https://applied-research.ru/en/article/view?id=9558 (дата обращения: 09.08.2026).