Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

PROBLEMS OF FORMATION OF INCOME LOCAL BUDGET ON THE EXAMPLE OF THE MUNICIPAL DISTRICT LAZOVSKY PRIMORYE

Одна из главных задач нашего государства – укрепление финансовой базы регионов и муниципальных образований. Вопрос экономической самостоятельности муниципальных образований стоит на первом месте, поэтому, прежде всего, необходимо обеспечить экономический рост, усилить независимость и сбалансированность местных бюджетов, которые в совокупности образуют основу бюджетной системы нашей страны.

Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [2]. Бюджетная система Российской Федерации состоит из трех самостоятельных звеньев: федеральный бюджет; бюджеты субъектов Российской Федерации и местные бюджеты, включающие бюджеты городских и сельских поселений, бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя [2].

Местный бюджет является третьим уровнем бюджетной системы Российской Федерации. С помощью бюджета местные органы власти получают денежные средства и направляют их на выполнение своих функций перед обществом, на реализацию социальных мероприятий, решение экономических задач. Сфера местных финансов преимущественно предназначена для решения задач в интересах населения территории конкретного муниципального образования.

Одним из важнейших вопросов функционирования муниципальных финансов в современных условиях является вопрос, связанный с формированием доходов местных бюджетов. Доходы бюджета – поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета [2]. В настоящее время в Российской Федерации главной проблемой местных бюджетов является нехватка собственных доходов при выполнении расходных полномочий органов местного самоуправления в соответствии с Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

Подчеркивая роль местных бюджетов в социально-экономическом развитии регионов, нельзя не учитывать макроэкономический климат экономики России, где, например ослабление национальной валюты способствует росту уровня инфляции, бюджетного дефицита и ухудшению работы финансовой системы страны. Это не позволяет местным бюджетам в полной мере реализовывать свои функции. В структуре доходов местных бюджетов довольно часто важное место занимает финансовая помощь, которая осуществляется вышестоящими бюджетами в форме дотаций, субвенций. О том, что высока зависимость местных бюджетов от финансовой помощи, поступающей из других уровней бюджетов бюджетной системы, неоднократно говорилось в Бюджетных посланиях Президента Российской Федерации Федеральному собранию. Это приводит к отсутствию стимулов у местного самоуправления для расширения собственной доходной базы бюджетов.

Во всех муниципалитетах вопрос собираемости налогов является актуальным, т.к. проблемы собираемости местных налогов усугубляются общим экономическим спадом, что в результате приводит к существенному сокращению налоговых поступлений. Показатель собираемости налогов является одним из критериев, характеризующих качество социально-экономического развития муниципального образования и состояние системы муниципальных финансов в целом [1].

В настоящее время наблюдается дефицит в обеспеченности местного управления источниками финансов. У большинства муниципальных образований Приморского края низкая собираемость местных налогов приводит к увеличению безвозмездных поступлений в местные бюджеты [5].

Актуальность выбранной темы обусловлена тем, что в настоящее время в России одной из существенных проблем, стоящих на пути экономического развития государства и отдельных его территорий, является дефицит доходов муниципальных образований и, следовательно, проблема формирования сбалансированного местного бюджета, обеспеченного собственными источниками поступлений. Действующее налоговое законодательство приводит к тому, что налоговые доходы не являются доходообразующими для местных бюджетов и изначально недостаточны для покрытия всех расходов муниципального образования, связанных с выполнением его функций.

В данной статье рассмотрим основные результаты исполнения бюджета по доходам на примере Лазовского муниципального района Приморского края и сформулируем предложения по увеличению доходов бюджета.

Лазовский район – муниципальное образование Приморского края с численностью населения по состоянию на 01.01.2016г. 13,865 тысяч человек, его территория 4691,5 кв. километров. Основными видами экономической деятельности в районе являются – рыболовство, обрабатывающее производство. Градообразующее предприятие района – ОАО «Преображенская база тралового флота». На территории муниципального образования функционируют сельскохозяйственные предприятия: ООО «Звероводческое хозяйство Валентиновское», 4-е отделение ЗАО «Милоградовское» и 8 крестьянских хозяйств [8].

Организационно-правовая основа формирования доходов местного бюджета представлена взаимосвязанной системой нормативно-правовых актов и норм, регулирующих принципы образования доходов, их источников. Это, во-первых, Конституция Российской Федерации, Бюджетный кодекс РФ, Налоговый кодекс РФ, Федеральный закон № 131-ФЗ. Представительные органы местного самоуправления могут вводить местные налоги и сборы, устанавливать размеры ставок по ним и предоставлять льготы. Также важными источниками бюджетного законодательства, регулирующими местные бюджеты, являются решения о бюджете муниципального образования.

К собственным доходам района относятся налоговые и неналоговые доходы. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [6].

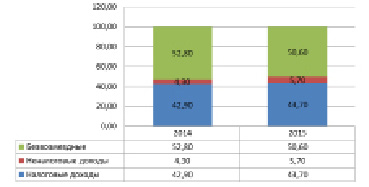

Налоговые доходы – являются главным источником собственных средств района. В таблице проанализирована динамика доходов Лазовского муниципального района за 2014-2015 годы.

Анализ динамики доходов Лазовского муниципального района за 2014-2015 годы

|

Наименование источника |

Исполнение за 2014 год, |

Исполнение за 2015 год, |

Абс. откл., тыс. руб. (гр.4-гр.2) |

Темп роста (гр. 4/гр.2*100) |

||

|

Тыс. руб. |

уд. вес, ( %) |

Тыс. руб. |

уд. вес, ( %) |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Налоговые доходы, всего в том числе: |

116 527 |

42,86 |

144 663 |

43,74 |

28 136 |

124,1 |

|

налог на доходы физических лиц |

108 444 |

39,89 |

130 333 |

39,40 |

21 889 |

120,2 |

|

налоги на товары (работы, услуги), реализуемые на территории РФ |

0 |

0,00 |

3 329 |

1,01 |

3 329 |

- |

|

налоги на совокупный доход |

7 232 |

2,66 |

10 024 |

3,03 |

2 792 |

138,6 |

|

государственная пошлина |

851 |

0,31 |

977 |

0,30 |

126 |

114,7 |

|

Неналоговые доходы, всего и в том числе: |

11 766 |

4,33 |

18 816 |

5,69 |

7 050 |

159,9 |

|

доходы от использования имущества, находящегося в государственной и муниципальной собственности |

7 897 |

2,90 |

11 681 |

3,53 |

3 784 |

147,9 |

|

платежи при использовании природными ресурсами |

578 |

0,21 |

804 |

0,24 |

226 |

139,1 |

|

доходы от оказания платных услуг и компенсации затрат государства |

1 729 |

0,64 |

1 200 |

0,36 |

-529 |

69,4 |

|

доходы от продажи материальных и нематериальных активов |

271 |

0,10 |

2 946 |

0,89 |

2 675 |

1086,6 |

|

штрафы, санкции, возмещение ущерба |

1 291 |

0,47 |

2 185 |

0,66 |

894 |

169,3 |

|

Безвозмездные поступления, всего и в том числе: |

143 558 |

52,81 |

167 287 |

50,58 |

23 729 |

116,5 |

|

безвозмездные поступления от других бюджетов РФ |

145 042 |

53,35 |

167 447 |

50,62 |

22 405 |

115,4 |

|

доходы бюджетов бюджетной системы РФ от возврата бюджетами бюджетной системы РФ и организациями остатков субсидий, субвенций и иных МБТ, имеющих целевое назначение, прошлых лет |

116 |

0,04 |

15 |

0,00 |

-101 |

12,8 |

|

возврат остатков субсидий, субвенций и иных МБТ, имеющее целевое назначение, прошлых лет |

-1 600 |

-0,59 |

-175 |

-0,05 |

1 425 |

11 |

|

Всего доходов |

271 851 |

100 |

330 766 |

100 |

58 915 |

121,7 |

Примечание. Составлено автором на основании данных официального сайта администрации Лазовского муниципального района [7].

Доходы муниципального района за 2014 год составили 271851 тыс. руб., в 2015 году – 330766 тыс. руб., т.е. увеличение составило 58915 тыс. руб. или 21,7 %. Доходы, сформированные на налоговой основе, увеличились на 24,1 % и составили 144663 тыс. руб. против 116 527 тыс. руб. в 2014 году. Большое увеличение в данной группе – по основному виду – налогу на доходы физических лиц. Он считается одним из самых собираемых налогов, как в России, так и в других странах. Также он формирует значительную часть местного бюджета и является неотъемлемой частью функционирования экономики в целом. Его доля в бюджете прямо зависит от уровня развития экономики, в этом заключается его роль [4].

Неналоговые доходы бюджета в 2015 году составили 18 816 тыс. руб. или 159,9 % к 2014 году. В этой группе доходов в рассматриваемой динамике уменьшены показатели только по доходам от оказания платных услуг на 529 тыс. руб.

Рост произошел по следующим неналоговым доходам:

– доходы от использования имущества, находящегося в государственной и муниципальной собственности в объеме 3 784 тыс. руб. взыскана задолженность за аренду земли;

– доходы от продажи материальных и нематериальных активов увеличились на 2 675 тыс. руб. – были проданы два здания в центре с. Лазо индивидуальным предпринимателям через торги;

– штрафы, санкции, возмещение ущерба – в сумме 894 тыс. руб. – уплачен штраф за негативное воздействие на окружающую среду.

Как следует из приведенных данных, главным источником доходов Лазовского муниципального района являются безвозмездные поступления из бюджетов других уровней.

К безвозмездным поступлениям относятся дотации, субсидии, субвенции и иные межбюджетные трансферты, выделяемые из других бюджетов бюджетной системы Российской Федерации, а также безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования. При недостаточности бюджетных средств для покрытия расходов местных бюджетов, в случаях временных финансовых затруднений в процессе исполнения бюджета используются заемные средства [3].

Безвозмездные перечисления в 2015 году составили 167 287 тыс. руб. или на 23 729 тыс. руб. больше, чем в 2014 году. В структуре доходов это составляет 50,6 % и 52,8 % соответственно. Все безвозмездные поступления из краевого и федерального бюджетов утверждаются решением Думы Лазовского муниципального района о бюджете и расходуются по целевому назначению согласно бюджетной росписи.

В структуре доходов, представленной на рисунке, удельный вес налоговых доходов с 42,9 % увеличился до 43,7 %. Объем неналоговых поступлений весьма незначителен: в 2015 году – 5,7 %, в 2014 году – 4,3 %.

Анализ структуры доходов бюджета Лазовского района за 2014-2015

Одной из наиболее важных проблем, стоящих при формировании бюджета муниципального образования, является низкая стоимость объектов имущества и земель при обложении их налогами или арендной платой. В данном случае обходимо использовать все возможности на увеличение доходов бюджета за счет повышения эффективности управления муниципальной собственностью, использования природных ресурсов.

В муниципальном районе распоряжением администрации принят план мероприятий по увеличению доходов с целью укрепления и развития доходной базы бюджета по следующим направлениям:

– проводить работу с налогоплательщиками, имеющими задолженность по налоговым и неналоговым платежам;

– продолжить работу по легализации заработной платы, с целью увеличения фонда оплаты труда;

– принять меры по увеличению поступлений от сдачи в аренду и продажи имущества и земли, находящихся в муниципальной собственности;

– проводить проверки эффективности использования муниципального имущества муниципальными унитарными предприятиями и бюджетными учреждениями;

– продолжить работу по выявлению землепользователей, не имеющих правоустанавливающих документов на землю, решению вопросов оформления прав собственности на земельные участки или арендные отношения;

– завершить работу по инвентаризации земельных участков под многоквартирными домами и расчету долей в праве общей долевой собственности на земельные участки для повышения собираемости земельного налога;

– обеспечить контроль за отчислением части прибыли муниципальных предприятий в бюджет; проводить работу с убыточными предприятиями для выведения их на безубыточный уровень;

– продолжить оформление исков в суд по взысканию задолженности по арендной плате за землю;

– реализовать программу поддержки малого и среднего предпринимательства, в рамках которой проводить мероприятия по расширению доступа субъектов к финансовым ресурсам, поддержке предпринимателей, осуществляющий приоритетный вид деятельности, поддержка начинающих предпринимателей, и т.д.

Для более эффективного взыскания задолженности в бюджет района перед администрацией стоит задача налаживания сотрудничества с фискальными органами, организация обмена информацией между государственными и муниципальными структурами. Для выполнения данной задачи при администрации создана межведомственная комиссия по вопросам собираемости налогов и других обязательных платежей. В ее состав входят работники администрации, финансовых и налоговых органов, службы судебных приставов.

Итак, при выполнении задачи максимизации доходной части бюджета и увеличения налогового потенциала администрация использует сочетание мер по увеличению налогооблагаемой базы по налогам, поступающим в бюджет района и мер по обеспечению погашения задолженности по налоговым и неналоговым платежам. Повышение эффективности данных мер является одной их основных целей органов местного самоуправления.

Библиографическая ссылка

Истомина Т.А., Бондаренко Т.Н. Проблемы формирования доходов местного бюджета на примере Лазовского муниципального района Приморского края // Международный журнал прикладных и фундаментальных исследований. 2016. № 6-4. С. 738-742;URL: https://applied-research.ru/en/article/view?id=9687 (дата обращения: 02.08.2026).