Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

ANALYSIS OF FACTORS AFFECTING THE FINANCIAL RESULTS OF THE COMPANY

В настоящее время, в условиях нестабильной экономической ситуации в РФ, вызванной рядом действующих санкций и неоднозначной денежно-кредитной и налоговой политикой государства, большинство хозяйствующих субъектов вынуждено работать с учетом таких факторов, как: существенные колебания курса рубля, увеличение темпов инфляции, рост цен на различные источники сырья и энергоносители.

Все указанные факторы могут оказывать как позитивное, так и негативное влияние на основные показатели финансово-экономической деятельности предприятий и организаций. Таким образом, в современных условиях возрастает значимость вопросов, связанных с формированием конечных результатов деятельности предприятия, а, следовательно, максимизации его доходов и минимизации расходов.

Вопрос получения положительных финансовых результатов актуален как для отдельного предприятия, так и для финансовой системы государства в целом. Финансовый результат организации, выраженный в форме прибыли, сказывается на отчислениях налога на прибыль, что играет большую роль в формировании государственного бюджета за счет налоговых отчислений.

Финансовый результат – это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка [3].

Прибыль – это разница между суммой всех доходов предприятия и суммой его затрат. Финансовый результат, выраженный в виде прибыли, говорит об успешности и эффективности работы предприятия. В обратном же случае, когда расходы превышают доходы, предприятие имеет убыток. Отрицательный финансовый результат может возникнуть в результате чрезмерно высоких затрат или при недостаточном доходе от продажи товаров или услуг в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

Основной целью деятельности любого коммерческого предприятия является получение максимальной прибыли, которая является также вознаграждением за предпринимательскую деятельность и коммерческий риск. Рост прибыли формирует базу для дальнейшего экономического развития предприятия и укрепления его финансовых отношений с партнерами, создает условия для самофинансирования, расширения видов экономической деятельности, решения проблем социального и материального поощрения персонала.

Недостаточный объем прибыли и её отрицательная динамика свидетельствует о повышении финансовых рисков и неэффективности бизнеса, что служит предпосылкой ухудшения основных финансовых показателей вплоть до банкротства. Таким образом, показатели прибыли являются важнейшими в системе формирования критериев оценки результативности предприятия, его деловых качеств, степени надежности и финансового благополучия, как субъекта экономических отношений.

Величиной чистой прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и изменение собственного капитала организации, рассчитывается рентабельность собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции (для акционерных обществ).

Рассмотрим мнения о прибыли различных специалистов. Ведущие экономисты большое внимание уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия. Например, известные российские авторы учебных пособий А.Д. Шеремет и Е.В. Негашев отмечают, что «…финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период» [5].

В свою очередь другие, более современные авторы, Н.Н. Селезнева и А.Ф. Ионова дают такое определение прибыли: «Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности. Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [3].

О.В. Ефимова под финансовым результатом деятельности предприятия понимает прибыль, но при этом отмечает, что «…действительно конечный результат тот, правом распоряжаться которым обладают собственники». Г.В. Савицкая считает, что «…финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»; «…прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции» [1].

Вопросы значимости положительных финансовых результатов в развитии предприятия также рассматривали: Кузьмичева И.А., Некрасов С.О. в статье «Анализ финансовых результатов коммерческой организации» [4], Даниловских Т.Е. в статье «Анализ финансового состояния предприятия как основа формулирования перспектив его развития (на примере ОАО «Уссурийский бальзам»)» [2].

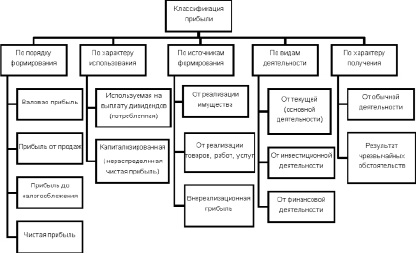

Учитывая значимость финансовых результатов деятельности, как для отдельного предприятия, так и для экономики государства в целом, разработана система их классификации по ряду признаков. Критериями классификации прибыли могут выступать: порядок формирования, характер использования, источники формирования, сфера деятельности, характер получения. Различают валовую прибыль, прибыль от продаж, прибыль до налогообложения, чистую прибыль [3]. На рисунке представлена классификация финансовых результатов деятельности предприятия по ряду признаков.

Классификация финансовых результатов деятельности предприятия [3]

По нашему мнению, наиболее полно финансовые результаты деятельности предприятия характеризует величина прибыли, оставшейся в распоряжении предприятия после исполнения всех обязательств, т.е. чистой прибыли.

Чистая прибыль – это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты всех налогов, сборов, отчислений и других обязательных платежей в бюджет [3]. Она является источником формирования собственного капитала организации и выплаты доходов учредителям и собственникам организации.

Основным источником прибыли для предприятия является его производственная и предпринимательская деятельность. Её эффективность зависит от знания предпринимателем конъюнктуры рынка и умения адаптировать развитие производства к постоянным её изменениям. На величину прибыли влияет правильный выбор предприятием своего производственного профиля, то есть выбор продуктов, пользующихся высоким и стабильным спросом либо создание продуктов (услуг), дефицитных на данном рынке, а также создание конкурентоспособных условий продажи и повышение качества своих товаров и услуг, снижение издержек производства.

Помимо производственной и предпринимательской деятельности, прибыль может формироваться за счет монопольного положения предприятия на рынке той или иной продукции или уникальности продукта. Для этого необходимо постоянно проводить мониторинг рынка, совершенствовать технологии, обновлять выпускаемую продукцию (услуги), обеспечивать их конкурентоспособность [1].

На изменение прибыли влияют внешние (экзогенные) и внутренние (эндогенные) факторы. По нашему мнению, к основным внешним факторам, оказывающим влияние на величину доходов и расходов организации, а, следовательно, и на величину финансовых результатов, относятся:

– качество действующего законодательства (гражданского, административного, налогового)

– уровень развития сектора государственных услуг;

– природные условия;

– степень развития инфраструктуры;

– социально-экономические условия;

– уровень развития внешнеэкономических связей государства;

– цены на производственные ресурсы;

– инфляция.

Негативное влияние внешних факторов на финансовые результаты организации можно, по нашему мнению, компенсировать лишь частично. Это связано с отсутствием возможности для хозяйствующего субъекта напрямую влиять на ряд природных и социально-экономических условий, формирующих предпринимательскую среду.

При поиске путей улучшения финансового результата предприятия предприниматели ориентируются, в основном, на внутренние факторы, оказывающие влияние на величину прибыли, к которым относятся:

– качество финансового менеджмента;

– компетентность руководства и менеджеров;

– качество и конкурентоспособность продукции;

– объем продаж;

– цена продукции;

– структура продукции и затрат;

– себестоимость продукции;

– производительность труда;

– уровень организации производства и труда.

На величину прибыли влияет также эффект производственного и финансового рычага. Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли больше темпов прироста объема реализации. Рост прибыли идет за счет эффекта масштаба производства. При этом, чем больше доля постоянных расходов в общей сумме издержек, тем сильнее эффект производственного рычага [3].

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Рост доли заемного капитала, по отношению к собственному, позволяет, при определенных условиях, снизить налогооблагаемую прибыль и, собственно, налог на прибыль. Однако возрастает степень финансового риска деятельности организации [3].

Изучив внутренние и внешние факторы, оказывающие влияние на финансовые результаты деятельности организации, отметим, что основными источниками резервов увеличения прибыли являются: увеличение объема реализации продукции, снижение её себестоимости, повышение уровня действующих цен и качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости заметно сказывается на росте прибыли при прочих равных условиях.

Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе экономической системы государства свидетельствует об уровне ее развития в целом, а так же характеризует ее качество. На многих предприятиях экономисты постатейно анализируют себестоимость и разрабатывают способы её снижения. Но из-за ряда негативных факторов, таких как инфляция, рост цен на исходное сырье и топливно-энергетические ресурсы, эта работа обесценивается. В условиях резкого роста цен и недостатка собственных оборотных средств, увеличение прибыли за счет снижения себестоимости не возможно [1].

К факторам, обеспечивающим снижение себестоимости, относятся: постоянный мониторинг рынка, изучение и применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, сокращение простоев по сбыту продукции, изменение структуры производственной программы в результате ассортиментных сдвигов, выявленных при исследовании рынка. Себестоимость изделия также может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации [1].

Таким образом, чтобы обеспечивать выживаемость предприятия в условиях экономического кризиса и финансовой нестабильности, необходимо учитывать ряд факторов, оказывающих влияние на его финансовые результаты.

На наш взгляд наиболее важными факторами роста прибыли, зависящими от деятельности предприятия, являются повышение объема производства и реализации продукции, снижение её себестоимости, повышение качества, расширение ассортимента, повышение эффективности производственных фондов, рост производительности труда.

Рассмотренные выше основные факторы, влияющие на финансовые результаты предприятия, должны являться предметом тщательного анализа со стороны предприятия, а результаты их оценки – служить базой для принятия грамотных управленческих решений по максимизации доходов и минимизации расходов организации.

Библиографическая ссылка

Рябец П.С., Бондаренко Т.Н. АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ // Международный журнал прикладных и фундаментальных исследований. 2016. № 6-4. С. 761-764;URL: https://applied-research.ru/en/article/view?id=9693 (дата обращения: 02.08.2026).