Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

THE ROLE OF THE FINANCIAL SECTOR ORGANISATIONS IN FORMATION OF THE TAX INCOME OF THE BUDGET

Своевременный и правильный сбор налоговых платежей – это важнейшее условие для пополнения государственного бюджета страны. Налоговые поступления в бюджет осуществляются в соответствии с бюджетным и налоговым законодательством. Роль налоговых поступлений в формировании доходов бюджетов разных уровней раскрыта в трудах многих авторов [2, 4, 5, 6, 9].

Одним из важных аспектов при регулировании налогообложения, является взаимодействие с налогоплательщиками, как источником формирования налоговой базы. При планировании налоговых поступлений следует учитывать вклад организаций, осуществляющих разные виды экономической деятельности. Определенный интерес представляет роль организаций финансового сектора в формировании налоговых доходов бюджета [7].

Органы Федеральной налоговой службы при классификации налогоплательщиков по видам экономической деятельности, к финансовым организациям относят предприятия, которые занимаются деятельностью, связанной с получением и перераспределением финансовых средств, кроме средств, предназначенных для целей страхования или обязательного социального обеспечения. То есть к данной группировке можно отнести деятельность банков, кредитных учреждений, принимающих и не принимающих депозиты, деятельность Центрального Банка РФ, а также деятельность лизинговых фирм и компаний, занимающихся сделками в области лизингового кредитования.

Рассмотрим роль финансовых посредников в обеспечении государственного бюджета налогами. На основании отчета по форме 1-НОМ проанализируем, насколько велика доля поступлений налогов и сборов в консолидированный бюджет Российской Федерации, которые выплачивают финансовые посредники [3].

На рис. 1 представлена доля организаций, относящихся к финансовым посредникам, в формировании налоговых доходов консолидированного бюджета РФ В 2015 году.

Рис. 1. Доля организаций – финансовых посредников в формировании налоговых доходов консолидированного бюджета РФ в 2015 году (в тыс. руб.)

Из данных ФНС следует, что по состоянию на 01.01.2016 год 453 млрд. руб. – это поступления, плательщиками которых являются финансовые посредники, при этом данный вид экономической деятельности обеспечивает всего 3 % налоговых доходов бюджета государства. Остальная доля поступлений, 13 253 млрд. руб., приходится на прочие виды экономической деятельности, что, соответственно, составляет 97 % всех налоговых поступлений.

Если анализировать относительную долю поступлений, источником которых является финансовый сектор, то можно сказать, что 3 % не играют существенной роли в формировании доходов государственного бюджета. Но тем ни менее, абсолютное значение, которое составляет 453 млрд. руб., дает понять, что финансовый сектор определенно имеет свою значимость для пополнения консолидированного бюджета страны.

Если анализировать структуру расходов федерального бюджета за 2015 год и рассматривать сферу национальной экономики по подразделениям, то можно сделать вывод, что финансовый сектор, почти в полном объеме обеспечивает развитие транспорта и сферы сельского хозяйства и рыболовства. Если доля финансовых посредников в пополнении бюджета составляет 453 млрд. руб., то расходы на транспорт, сельское хозяйство и рыболовство в общем составляют 488 млрд. руб., что еще раз подтверждает значимость налоговых платежей, источником которых являются финансовые посредники [10].

Рассмотрим так же показатели каждого федерального округа и сравним значения начисленной суммы к уплате для финансовых посредников и фактически поступившей суммы.

Анализ плановых и фактических показателей налоговых доходов федерального бюджета (в разрезе федеральных округов РФ) за 2015 год [3], в тысячах рублей

|

Федеральный округ |

Начислено к уплате |

Поступило платежей |

Отклонение |

|

|

Абс. |

Отн. ( %) |

|||

|

Центральный федеральный округ |

216256992 |

312 502 610 |

96 245 618 |

145 |

|

Северо-западный федеральный округ |

39 235 662 |

54 077 102 |

14 841 440 |

138 |

|

Северо-кавказский федеральный округ |

-249 997 |

1 711 841 |

1 961 838 |

685 |

|

Южный федеральный округ |

2 647 948 |

7 876 580 |

5 228 632 |

297 |

|

Приволжский федеральный округ |

7 939 145 |

22 578 318 |

14 639 173 |

284 |

|

Уральский федеральный округ |

18 429 980 |

27 683 714 |

9 253 734 |

150 |

|

Сибирский федеральный округ |

3 025 862 |

14 143 487 |

11 117 625 |

467 |

|

Дальневосточный федеральный округ |

6 877 002 |

12 372 096 |

5 495 094 |

180 |

|

Итого: |

294162594 |

452 945 748 |

158 783 154 |

154 |

Проанализировав представленную таблицу, можно сделать вывод, что фактически поступившая сумма обязательных платежей значительно превышает показатель начисленной суммы к уплате. Если рассматривать суммарный показатель всех федеральных округов, то видно, что организации, относящиеся к финансовым посредникам, уплатили в 1,5 раза больше, чем было начислено. Наибольшая доля всех платежей пришлась на Северо-кавказский, Южный, и Сибирский федеральные округа. Фактически поступившая сумма налоговых платежей превысила почти в 7, 3 и 5 раз соответственно. Данная разница объясняется тем, что в современном мире финансовый сектор развивается высокими темпами, что говорит о том, что данный вид экономический деятельности имеет потенциал к повышению своей значимости для формирования консолидированного бюджета, то есть со временем доля поступлений обязательных платежей от организаций финансового сектора будет иметь тенденцию к увеличению.

Рассмотрим так же структуру налоговых платежей финансовых посредников.

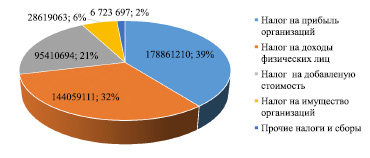

На рис. 2 видно, что значительную часть обязательных платежей, которые выплачивают финансовые посредники, занимают налог на прибыль организаций, налог на добавленную стоимость и налог на доходы физических лиц. Их доля составляет 40 %, 21 % и 32 % соответственно.

Рис. 2. Структура основных налоговых платежей финансовых посредников [3]

Как уже было сказано выше, кредитные организации и деятельность банков относятся к группировке финансовых посредников. По поручению клиентов банки выполняют ряд посреднических операций, поэтому рассмотрим деятельность коммерческих банков как финансовых посредников и их роль в пополнении консолидированного бюджета государства [8, 11].

Коммерческие банки являются неотъемлемой частью финансовой системы государства в целом. Благодаря тому, что именно через банковскую систему осуществляются различные расчетные операции между субъектами экономической деятельности страны, банки также имеют огромное значение для процесса налогового контроля.

Для государственных органов стимулирование работы банковской системы и проведение мер по повышению спроса на банковские продукты является актуальной задачей, так как активизация банковского механизма способна позитивно влиять на экономику страны в целом. Именно поэтому необходимо отметить, что система налогового регулирования финансового сектора имеет не только функцию пополнения бюджета государства, но также является способом повышения эффективности работы кредитных организаций.

Так как организации, относящиеся к финансовым посредникам, имеют статус налогоплательщиков, и уплата налоговых платежей, согласно ст. 23 НК РФ, является их обязанностью, то налоговый кодекс так же определяет особенности налогообложения кредитных организаций. Обязательными налогами для банков, как юридических лиц, являются:

1) налог на прибыль;

2) транспортный налог;

3) земельный налог;

4) налог на имущество [1].

Налог на добавленную стоимость тоже является обязательным к уплате для банковских организаций, но важным моментом при определении налогооблагаемой базы по данному налогу для банков является то, что обложению налогом не подлежат банковские операции (за исключением инкассации), на проведение которых требуется банковская лицензия.

Таким образом, можно сделать вывод, что уплата налогов в бюджеты разных уровней – это одна из существенных функций как системы коммерческих банков, так и организаций финансового сектора экономики в целом.

На сегодняшний день одна из основных задач государства – это проведение мер по оптимизации и повышению эффективности налогообложения финансового сектора.

Чтобы добиться максимального эффекта от реализации данных мер, необходимо учитывать, что каждой сфере налоговых отношений соответствует своя система принципов налогообложения. К принципам налогообложения организаций, относящихся к финансовым посредникам, на наш взгляд, следует отнести:

– исчисление налогооблагаемой базы путем уменьшения суммы доходов на определенные расходы;

– предоставление льгот, которые освобождают от налогообложения некоторые доходы;

– самостоятельное определение плательщиком суммы налога исходя из налоговой базы с учетом льгот и ставок по налогу.

При этом основным должен быть принцип равновесия между налоговыми обязательствами организаций финансового сектора, которые обеспечивают полноту и своевременность налоговых отчислений в бюджет для качественного выполнения государством всех его функций, и максимального сохранения своих финансовых ресурсов путем минимального исчисления налоговых платежей без нарушения налогового законодательства.

Делая выводы, можно сказать, что финансовые посредники бесспорно являются неотъемлемой частью всей экономики в целом, несмотря на то, что в формировании консолидированного бюджета он не играет существенной роли. Финансовые посредники имеют большой потенциал к увеличению своей значимости для пополнения доходов государства, так как в настоящее время органы власти уделяют большое внимание совершенствованию и оптимизации механизма налогообложения данного вида экономической деятельности.

Библиографическая ссылка

Сытинова А.С., Бондаренко Т.Н. РОЛЬ ОРГАНИЗАЦИЙ ФИНАНСОВОГО СЕКТОРА В ФОРМИРОВАНИИ НАЛОГОВЫХ ДОХОДОВ БЮДЖЕТА // Международный журнал прикладных и фундаментальных исследований. 2016. № 6-5. С. 916-919;URL: https://applied-research.ru/en/article/view?id=9727 (дата обращения: 28.06.2026).