Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

ANALYSIS OF THE CONSUMER CREDIT MARKET IN PRIMORSKY TERRITORY

В 2015 году рынок потребительского кредитования России заметно изменился. Характерным стало удорожание займов, а также резкое ужесточение требований к потенциальным клиентам. Крупные банки стали более осторожными, что вызвало бурное развитие микрофинансового сегмента. Такие тенденции обусловлены кризисными явлениями в экономике страны и общей нестабильностью.

В Приморском крае наблюдается лавинообразный рост просроченных кредитов и займов среди физических лиц. С 2013 года их объем вырос почти в два раза, достигнув рекордных показателей. Результат многократно превышает даже «смутный» 2009-й, когда мировой финансовый кризис вовсю обосновался в России. Таким образом, актуальность темы исследования не вызывает сомнения.

Цель исследования: Анализ рынка потребительского кредитования в Приморском крае.

Методы исследования: сбор и анализ первичной информации по деятельности и кредитным программам банков; сбор и анализ вторичной информации печатных и электронных деловых и специализированных изданий; Mystery-Shopping в банках путем телефонных интервью со специалистами банков.

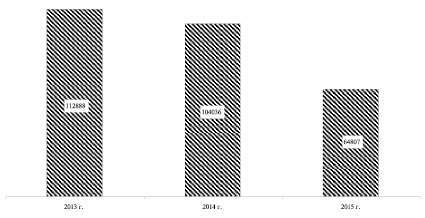

В течение 2015 года в сегменте потребительского в Приморье наблюдается спад на 10 процентов, по ДВФО этот показатель составляет почти в 2 раза меньше – 5,5 процента. По итогам 11 месяцев 2015 года граждане стали меньше кредитоваться, соответственно, меньше платить по кредитам, соответственно кредитные учреждения стали получать меньше прибыль. Объем кредитов физическим лицам в Приморском крае показан на рис. 1 [1].

Рис. 1. Объем кредитов физическим лицам в Приморском крае, млн. руб.

Что касается динамики процентных ставок: если в январе 2015 года ставки росли и в среднем составляли 23-29 процента годовых, то начиная с февраля ставки кредитования постепенно стали снижаться (табл. 1) [1].

Таблица 1

Средневзвешенные процентные ставки по кредитам, предоставленным физическим лицам в рублях, % годовых

|

До 30 дней включая «до востребования» |

От 31 до 90 дней |

От 91 до 180 дней |

От 181 дня до 1 года |

До 1 года включая «до востребования» |

От 1 года до 3 лет |

Свыше 3 лет |

Свыше 1 года |

|

|

Январь |

23,69 |

19,94 |

27,00 |

33,55 |

29,08 |

29,69 |

17,36 |

19,46 |

|

Февраль |

27,11 |

18,83 |

28,85 |

31,57 |

28,73 |

29,28 |

18,47 |

20,51 |

|

Март |

21,36 |

19,44 |

28,18 |

28,91 |

27,31 |

28,70 |

19,73 |

21,83 |

|

Апрель |

21,04 |

19,38 |

27,22 |

27,55 |

26,20 |

25,23 |

19,14 |

20,74 |

|

Май |

18,62 |

22,64 |

27,75 |

29,63 |

28,62 |

24,82 |

18,95 |

20,48 |

|

Июнь |

19,67 |

21,56 |

26,46 |

27,18 |

26,45 |

22,10 |

18,54 |

19,53 |

|

Июль |

21,60 |

19,97 |

25,03 |

27,18 |

26,29 |

21,97 |

18,26 |

19,29 |

|

Август |

18,30 |

19,58 |

25,91 |

26,28 |

25,71 |

21,75 |

17,78 |

18,90 |

|

Сентябрь |

18,83 |

19,25 |

26,30 |

25,31 |

24,94 |

21,94 |

17,29 |

18,45 |

|

Октябрь |

21,97 |

18,04 |

20,44 |

26,82 |

25,34 |

21,79 |

17,11 |

18,27 |

|

Ноябрь |

19,99 |

20,08 |

20,64 |

26,24 |

25,11 |

21,73 |

16,90 |

18,02 |

Сейчас разброс ставок потребительского кредитования в различных банках от 16,5- 24 процента. Но за ними нет очереди. Как-то сами по себе в крупных торговых центрах исчезли кредитные инспектора ритейловых банков, предлагавшие кредит на покупку «чего изволите».

Основным фактором, влияющим на динамику ставок потребительского кредитования, являются действия ЦБ России. Неоднократное понижение ключевой ставки весной 2015 года принесло свои плоды – потребительские кредиты стали более доступными. Но в то же время хочется отметить, что в большей степени банки понижали ставки для своих клиентов, нежели для клиентов с улицы. Ибо банки больше заинтересованы в качественных заемщиках и в минимизации рисков.

Кредитные организации готовы повышать максимальные суммы кредитования, однако сокращают сроки выдачи займов.

За последние пять месяцев максимальные заявленные лимиты кредитования повысили:

Альфа-Банк – с 1 до 1,5 млн. руб.

Райффайзенбанк – с 1 до 1,5 млн. руб.

Хоум Кредит Банк – с 500 до 700 тыс. руб.

Некоторые учреждения сократили максимальные сроки, на которые они готовы предоставлять кредит:

Альфа-Банк – с 5 до 3 лет.

МДМ Банк – с 5 до 3 лет.

Увеличил срок кредитования за этот период лишь один банк: Промсвязьбанк – с 5 до 7 лет.

В табл. 2 представлены основные условия банков из числа лидеров рынка услуг для частных лиц по нецелевым потребительским кредитам наличными в рублях [2].

Таблица 2

Условия банков из числа лидеров рынка услуг для частных лиц по нецелевым потребительским кредитам наличными в рублях

|

Банк |

Максимальная сумма, руб. |

Максимальный срок |

Диапазон эффективных ставок, годовых |

|

Росгосстрах Банк |

1 млн. |

5 лет |

14-21 % |

|

Восточный Экспресс Банк |

200 тыс. |

3 года |

15-59,5 % |

|

ВТБ 24 |

1 млн. |

5 лет |

18,5-22 % |

|

Россельхозбанк |

1 млн. |

10 лет |

18,5-29 % |

|

Московский Кредитный Банк |

1 млн. |

15 лет |

19 % |

|

Ситибанк |

1 млн. |

5 лет |

19 % |

|

Промсвязьбанк |

1,5 млн. |

7 лет |

20,9-24,9 % |

|

Банк Москвы |

3 млн. |

5 лет |

21,9 % |

|

Связь-Банк |

750 тыс. |

5 лет |

22 % |

|

МТС Банк |

3 млн. |

3 года |

22,99-26,99 |

|

ОТП Банк |

300 тыс. |

3 года |

24,3 % |

|

Сбербанк России |

3 млн. |

5 лет |

24,5-26,5 % |

|

Хоум Кредит Банк |

400 тыс. |

5 лет |

27,9-69,9 % |

|

МДМ Банк |

2,5 млн. |

3 года |

30 % |

|

Альфа-Банк |

1,5 млн. |

3 года |

31,49 % |

|

Райффайзенбанк |

1,5 млн. |

5 лет |

32-36,54 % |

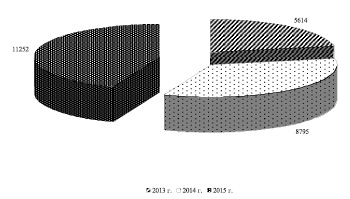

Рис. 2. Просроченная задолженность по кредитам физических лиц в Приморском крае, млн. руб.

По данным Объединенного кредитного бюро (ОКБ), которое, по собственным оценкам, собирает информацию примерно с 90 % банковского рынка, объемы просроченной задолженности по кредитам физических лиц в банках Приморского края продолжают расти (рис. 2) [3].

Наибольшее увеличение «плохих» долгов с декабря 2014 г. по июнь 2015 г. включительно произошло в банке «Приморье»: на 43 % – с 21,8 млн. до 31,3 млн. руб., в «Саммит банке» – на 20 %, или с 27,3 млн. руб. до 32,8 млн. руб. Самый же большой портфель кредитных долгов находится в Примсоцбанке – 566,5 млн. руб., причем за шесть месяцев текущего года он «потяжелел» на 15 %. За последние же пять лет вес «плохих» кредитов в приморских банках увеличился почти вдвое.

При этом просроченная задолженность физических лиц перед банками растет рекордными темпами: с начала 2015 г. – на 30,5 %, за годовой период – более чем на 35 %. На сегодня уже каждый четвертый заемщик имеет проблемный кредит наличными, каждый шестой – по кредитной карте, каждый десятый – в сегменте автокредитования, каждый 25-й - по ипотеке. На кредиты наличными приходится около 50 % всех действующих кредитов, на карты – 42 %, на автокредиты – 2 %, на ипотеку – 3,5 %.

В классическом понимании избыточная закредитованность населения – это превышение допустимого уровня ежемесячного платежа по кредиту относительно ежемесячного дохода заемщика. В российской банковской практике принято считать, что доля расходов домохозяйств на обслуживание кредитов не должна превышать 50 % от уровня доходов. Но, как показал опыт Южной Кореи, в которой в период 1999–2003 гг. стремительно надувался пузырь потребительского кредитования, даже уровень нагрузки в 20 % от семейного бюджета может стать роковым и привести к параличу финансовой системы и серьезному спаду в экономике [4].

В России же не только уже превзойден указанный рубеж расходов на обслуживание кредитов, но приблизительно треть отечественных должников тратит на выплату процентов по кредитам больше 50 % от своих трудовых доходов. Это позволяет смело говорить о том, что весьма существенная часть населения находится в состоянии долговой кабалы. А кредитная зависимость для них сродни наркотической – даже при желании они не в силах расплатиться по долгам.

Таким образом, спрос на кредиты, конечно, несколько снизился. Но от получения кредитов в первую очередь отказались ответственные и осторожные граждане, которые опасаются последствий своей неплатежеспособности и предпочитают сейчас снизить свои запросы, чем решать в будущем возможные проблемы с банком или коллекторами. Но большинство заемщиков идут по другому пути и, получив отказ в банке, обращаются в микрофинансовые организации. Полагаем, что ими движет действительно сильная потребность, учитывая, что средняя ставка по таким займам – около 1 % в день.

Заключение

По словам опрошенных экспертов, потребительское кредитование в 2015 г. пострадало от кризиса больше всего. В условиях кризиса потребительские кредиты приобрели статус высокорискового продукта, поскольку они не подразумевают залога, а также подтверждения целевого расходования средств. Реакция банков была незамедлительной — условия кредитования серьезно ужесточились: как к заемщикам, так и к предоставляемым ими документам стали предъявляться дополнительные требования, процентные ставки по ссудам начали расти, а процент одобрения кредитных заявок снизился «до плинтуса».

Упал спрос и со стороны самих заемщиков, которые оказались не готовы кредитоваться под повышенные процентные ставки, и поэтому старались максимально использовать собственные ресурсы. В результате объем выдачи кредитов населению Приморского края в 2015 г. упал до катастрофических показателей.

Можно смело утверждать, что потребительское кредитование превратилось в экономический «пузырь», который однажды лопнет. Думается, как раз пришло то самое время, когда потребители смогут осознать одну истину о том, что занимать у банков слишком много, не имея надежды вернуть – это всегда плохо. То, что потребительское кредитование резко пошло на убыль, это может быть даже и хорошо, но то, что потребление снижается – это плохо. С другой стороны, о каком потреблении может идти речь, когда зарплаты и прочие доходы населения в лучшем случае не растут Тогда как цены – неуклонно повышаются.

Библиографическая ссылка

Носова А.Д., Заприса А.Е. АНАЛИЗ РЫНКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В ПРИМОРСКОМ КРАЕ // Международный журнал прикладных и фундаментальных исследований. 2016. № 7-2. С. 281-284;URL: https://applied-research.ru/en/article/view?id=9811 (дата обращения: 29.06.2026).