Scientific journal

International Journal of Applied and fundamental research

ISSN 1996-3955

ИФ РИНЦ = 0,556

TREASURY CONTROL OF BUDGET EXECUTION IN COSTS

Финансовая система государства – это совокупность общегосударственных, территориальных денежных фондов, финансов хозяйствующих субъектов, организаций, граждан, государственных органов и учреждений, занимающихся финансовой деятельностью. Для того чтобы данная система результативно функционировала необходимо эффективно управлять образовавшимися денежными потоками.

В процессе управления финансами, исполнения поставленных задач, решение которых нужно для реализации главной цели – успешного функционирования финансовой системы, необходим контроль. Государственный финансовый контроль – это деятельность органов государственной власти РФ (включая Банк России) и субъектов РФ по организации и осуществлению финансового контроля на всех уровнях финансовой системы страны (в бюджетной, налоговой, банковской сферах, в отношении финансовых рынков: страхового, валютного, ценных бумаг и т.д.) в рамках предоставленных полномочий, в соответствии с бюджетным законодательством РФ и нормативными правовыми актами, регулирующими бюджетные правоотношения.

В Российской Федерации в соответствии с Бюджетным кодексом установлено казначейское исполнение бюджета, это значит, что роль казначейства в бюджетной сфере велика. Казначейство проявляет себя как организация достойная доверия Правительства Российской Федерации, поэтому ее контрольные полномочия расширяются. Указом Президента Российской Федерации от 02.02.2016 № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» [1] Федеральная служба финансово-бюджетного надзора была упразднена. Ее функции по контролю и надзору в финансово-бюджетной сфере, а также по внешнему контролю качества работы аудиторских организаций были переданы Федеральному казначейству, что еще раз показывает важность казначейства как элемента системы государственного контроля.

Актуальность этой темы состоит в том, что в процессе аккумуляции и распределения финансовых ресурсов государства требуется четкая система контроля, способная обеспечить законность финансовой деятельности всех участников бюджетного процесса, оценить ее эффективность и целесообразность. Значимость данной темы обусловлена необходимостью контроля всех сфер деятельности государства, особенно в части распределения и расходования финансовых ресурсов, которые должны достигать цели и реализовывать проекты развития нашей страны.

Роль казначейства в системе государственного финансового контроля раскрыта в трудах множества авторов. Так, тема и важность государственного казначейского контроля раскрыта в статье Н.И. Даниленко «Государственный казначейский контроль: теоретико-методологический аспект развития»[2], понятие казны и все аспекты бюджетной системы обозначены в трудах авторского коллектива под руководством Д.Л. Комягина «Казна и бюджет»[3], финансовый контроль, проблемы его организации и перспективы освещены в статье Н.Н. Бойко «Проблемы организации финансового контроля в Российской Федерации» [4]. Так же вопросам роли казначейства в организации бюджетного контроля посвящены труды Е.С. Лонян [5], А.А. Уксуменко [6], О.Ю. Ворожбит [7], И.А. Самсоновой [8].

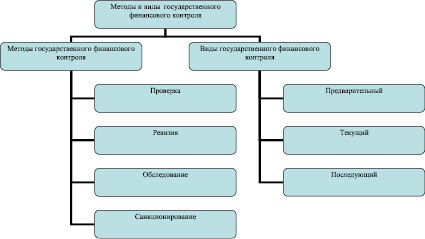

Систематизация основных методов и видов государственного финансового контроля в соответствии с Бюджетным кодексом Российской Федерации, Главой 26, представлена на схеме (рис. 1).

Рис. 1. Методы и виды государственного финансового контроля [9]

Рассмотрим подробнее виды государственного финансового контроля. Предварительный контроль осуществляется в целях предупреждения бюджетных нарушений, текущий – в целях пресечения нарушений в процессе исполнения бюджетов бюджетной системы, последующий – осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности.

Многие государственные органы осуществляют финансовый контроль, такие как: Счетная палата, Федеральная налоговая служба, Федеральное казначейство, Федеральная таможенная служба. Рассмотрим подробнее организацию казначейского контроля, необходимость и важность которого определяется его местом в общей системе организации контроля за государственными финансами. Особенность казначейского контроля заключается в том, что метод его проведения – санкционирование, т.е. он проводится на стадии предшествующей использованию бюджетных средств и является предварительным и текущим. Казначейский контроль не основан на отчетах и итоговых результатах, а происходит в самом процессе исполнения бюджета и позволяет не только проанализировать нарушение, а не допустить или предотвратить его.

Ежегодно в Федеральном казначействе и его территориальных органах проходят внутренние контрольные и аудиторские мероприятия. В 2015 году Управлением внутреннего контроля (аудита) и оценки эффективности деятельности Федерального казначейства были проведены 33 проверки деятельности ТОФК и 3 – ЦАФК в результате которых было выявлено 1476 и 88 нарушений соответственно. Наиболее рискоемкими направлениями деятельности оказались:

– организация работ в сфере закупок товаров, работ, услуг для государственных нужд;

– административно-хозяйственное обеспечение деятельности;

– организация кадровой работы;

– ведение бюджетного, налогового и управленческого учета при исполнении бюджетной сметы.

По результатам сравнительного анализа нарушений за 2015 год к 2014 году установлена тенденция к снижению нарушений по рискоемким направлениям на 2,73 %, 21,76 %, 6,13 % соответственно. Данные нарушения не носят систематического характера, но во избежание их повторения Федеральным казначейством были предложено усилить контроль за деятельностью ТОФК, обеспечить соблюдение руководством ТОФК ограничений связанных с прохождением государственной гражданской службы, а также исполнения требований установленных нормативно-правовыми актами [10].

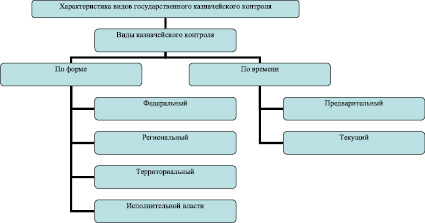

Федеральное казначейство создано для осуществления функций по исполнению бюджета Российской Федерации, а также по контролю на всех его этапах. Оно обеспечивает кассовое исполнение бюджетов бюджетной системы Российской Федерации, управляет единым счетом федерального бюджета, организует эффективный учет и превентивный государственный казначейский контроль, формирует достоверную и прозрачную консолидированную бюджетную отчетность. Основными целями казначейского контроля является реализация государственной бюджетной политики и законное, эффективное, целевое использование бюджетных средств. Для наиболее удобного рассмотрения структуры казначейского контроля представим его схематично (рис. 2).

Рис. 2. Характеристика видов государственного казначейского контроля

В части контроля Федеральное казначейство и его структурные подразделения отслеживают: полноту и своевременность зачисления в бюджет РФ доходов от налоговых, неналоговых и иных поступлений, законность и рациональность использования поступивших средств, результативность и эффективность проведения операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Наибольшей значимостью и важностью обладает казначейский контроль за исполнением бюджета по расходам, так как наиболее важно отследить целевой характер использования бюджетных средств.

Исполнение бюджета по расходам предусматривает:

– принятие и учет бюджетных и денежных обязательств;

– подтверждение денежных обязательств;

– санкционирование оплаты денежных обязательств;

– подтверждение исполнения денежных обязательств [9].

В большей степени казначейский контроль затрагивает такую стадию исполнения бюджета по расходам как санкционирование оплаты денежных обязательств.

На основании Приказа Минфина России от 01.09.2008 № 87н «О Порядке санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета» (далее – Приказ № 87н), представленные в казначейство для исполнения платежные документы проверяются на правильность формирования, на наличие в них реквизитов и показателей, предусмотренных к заполнению клиентом, соответствие их друг другу, реестровым записям Сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета. Далее платежные документы проверяются на соответствие установленной форме, а также на соответствие подписей имеющимся образцам, представленным получателем средств.

На следующем этапе проверяются заявки на кассовый расход, на наличие в них всех реквизитов и показателей.

Одним из самых трудоемких этапов проверки является проверка документов, подтверждающих возникновение денежного обязательства. Не смотря на то, что полный перечень этих документов приведен в Приказе № 87н, он не является окончательным. Законодательством Российской Федерации могут быть предусмотрены и другие документы, подтверждающие возникновение денежного обязательства. В таком случае специалистам, осуществляющим контроль, необходимо выяснить правомерность представления иных документов.

В технологии санкционирования оплаты денежных обязательств нововведением является направление получателями бюджетных средств электронных копий документов, подтверждающих возникновение денежных обязательств, созданных посредством сканирования, и их хранение в органах Федерального казначейства по месту открытия лицевых счетов. Это является положительным моментом, так как есть постоянная возможность обращения к ранее представленному документу в случае необходимости, скорость представления документов, отсутствие возможности внесения несанкционированных изменений в ранее представленные контракты или договоры. Этот механизм является ступенью к переходу на полное электронное санкционирование оплаты денежных обязательств в системе Федерального казначейства.

Следующим этапом при осуществлении процедуры санкционирования оплаты денежных обязательств по расходам (за исключением расходов по публичным нормативным обязательствам) осуществляется проверка заявок на кассовый расход по следующим вопросам:

– соответствуют ли указанные коды классификации расходов федерального бюджета кодам бюджетной классификации РФ, действующим в текущем финансовом году на момент представления документа;

– соответствуют ли указанные в документе коды Классификации операций сектора государственного управления, относящиеся к расходам бюджетов (далее – КОСГУ), текстовому назначению платежа исходя из содержания текста назначения платежа в соответствии с утвержденным Минфином России порядком применения бюджетной классификации РФ;

– не превышает ли авансовый платеж предельного размера авансового платежа, установленного законодательством;

– соответствует ли содержание операции (исходя из документа-основания) коду КОСГУ и содержанию текста назначения платежа;

– не превышают ли суммы остатков соответствующих лимитов бюджетных обязательств и (или) источника дополнительного бюджетного финансирования бюджетных средств, учтенных на лицевом счете получателя;

– соответствуют ли наименования государственного заказчика и объекта капитального строительства государственной собственности РФ, указанные в документе-основании, данным, предусмотренным нормативным правовым актом РФ, регулирующим порядок доведения до органов казначейства указанных данных.

Касательно заявок на кассовый расход, оформленных для расчетов по договорам гражданско-правового характера с физическими лицами, следует обратить внимание на следующую проблему. Требования п. 5 Приказа № 87н устанавливают, что заявка на кассовый расход оформляется клиентами отдельно на оплату каждого денежного обязательства.

При положительном результате проверки документов, представленных получателями бюджетных средств для оплаты денежных обязательств, ответственным исполнителем проставляется отметка, подтверждающая санкционирование их оплаты, с указанием даты, подписи, расшифровки подписи исполнителя, и далее документ принимается к оплате.

В настоящий момент в системе органов Федерального казначейства применяются современные информационные технологии, поэтому совершение разрешительной надписи на платежном документе получателя бюджетных средств осуществляется в виде утверждения документа электронно-цифровой подписью.

Показателями эффективности деятельности специалистов органов Федерального казначейства, в рамках рассматриваемого направления, является отсутствие:

– фактов превышения кассовых выплат над доведенными лимитами бюджетных обязательств;

– фактов санкционирования нецелевого расходования средств;

– нарушения сроков проведения операций по лицевым счетам.

Объектами контрольной работы Федерального казначейства являются и нижестоящие структурные подразделения, в которых осуществляются проверки предварительного контроля при финансировании организаций и учреждений через лицевые счета казначейства, цель которых заключается в определении правильности и своевременности проведения операций со средствами федерального бюджета, выделенными бюджетополучателям.

В целях повышения эффективности механизма казначейского контроля представляется целесообразным совершенствовать и развивать законодательное и нормативно-правовое регулирование государственного и муниципального казначейского контроля, методическое обеспечение контрольных процедур, прикладные программы для автоматизации контрольных процедур, а также разработать систему методов оценки качества казначейского контроля. Данные меры по совершенствованию механизма государственного (муниципального) казначейского контроля позволят повысить его качество, результативность, стать действенным инструментом в повышении эффективности бюджетных расходов и в управлении общественными финансами.

Библиографическая ссылка

Серебрякова В.И., Бондаренко Т.Н. Казначейский контроль при организации исполнения бюджета по расходам // Международный журнал прикладных и фундаментальных исследований. 2016. № 7-2. С. 293-297;URL: https://applied-research.ru/en/article/view?id=9814 (дата обращения: 25.06.2026).