Неотъемлемой частью финансового анализа является анализ финансового состояния организации. Для того, чтобы управлять финансами предприятия, с целью привлечения дополнительных финансовых средств, необходимо осуществлять эффективные операции на финансовом рынке. На наш взгляд, ключевым моментом в условиях рыночной экономики является изыскание финансовых источников развития организации. Организация, вырабатывая свою стратегию и тактику в условиях изменчивого рынка, стремится укрепить свои конкурентные позиции. С этой целью определенная финансовая информация становится коммерческой тайной.

По мнению Ефимова О.В., для успешного управления корпоративными финансами необходимо проводить анализ финансового состояния, который начинается с расчёта финансовых показателей. Финансовые показатели позволяют обобщить большое количество финансовых данных, увидеть изменения в финансовом положении, тенденции и структуру таких изменений, осуществить диагностику и вовремя внести коррективы. На основе анализа изученной литературы можно все финансовые показатели, разделить на частные и интегральные [1]. В свою очередь, частные показатели следует разделить по ряду признаков: количественные и качественные, абсолютные и относительные, плановые и фактические, формализованные и неформализованные, официальные и авторские; интегральные показатели – на обобщающие, на основе построения матриц оценки финансового состояния, на основе моделей потенциального банкротства. Анализ существующих методик оценки финансового состояния позволил сделать вывод: сегодня нет единого подхода к выбору показателей финансового состояния. Экономисты выделяют не только разные блоки в изучении финансового состояния, но и разные показатели финансовой устойчивости и их нормативные значения. Необходимо учитывать, что при выборе методики оценки финансового состояния необходимо индивидуально подбирать финансовые показатели, учитывая отраслевые особенности, состояние финансового планирования, проводимую финансовую политику, профессионализм финансовых менеджеров [2]. Таким образом, расчет и правильная оценка финансовых показателей позволяет предприятию вовремя среагировать на сложившуюся ситуацию, определить причины и предпринять меры по их устранению. В целом, можно отметить, что финансовые показатели необходимо отбирать для каждого отдельно взятого предприятия, ввиду отраслевой структуры, а также особенностей ведения финансовой политики конкретного предприятия.

Финансовый анализ включает следующие этапы:

– сбор и обработка информации;

– преобразование в аналитическую форму;

– вертикальный и горизонтальный анализ;

– расчет и группировка показателей;

– подготовка отчета о финансовом состоянии;

– разработка рекомендаций по улучшению финансового состояния организации.

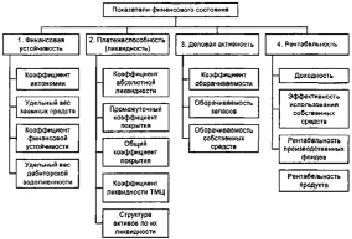

Анализ финансового состояния организации состоит из следующих направлений (рисунок):

– структура баланса;

– финансовая устойчивость;

– платежеспособность;

– рентабельность;

– деловая активность [3].

По нашему мнению, главной задачей анализа финансового состояния организации является исследование показателей, которые характеризуют финансовую устойчивость фирмы. Финансовая устойчивость, в свою же очередь, определяет степень обеспеченности запасами, а также уровень затрат – как собственных, так и заемных средств.

Анализ финансовых результатов взаимосвязан с использованием абсолютных и относительных показателей финансовой устойчивости.

1. Абсолютные показатели.

В процессе производственной деятельности на любом предприятии происходит постоянное пополнение запасов. Для этой цели используются как собственные, так и заемные средства. В ходе анализа излишка или недостатка средств определяют абсолютные показатели финансовой устойчивости. Для отражения собственных средств, кредитов и займов используют показатели:

– наличие собственных оборотных средств, определяется как разница величины собственных средств и величины основных средств.

Ес = Ис – F;

где Ес – собственные оборотные средства,

Ис – источники собственных средств,

F – основные средства.

– наличие собственных оборотных средств и долгосрочных займов, определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов.

Ет = Ес + Кт = (Ис + Кт) – F;

где Ет – наличие собственных оборотных средств и долгосрочных займов,

Кт – долгосрочные кредиты.

– величина основных источников средств, определяется как сумма собственных оборотных средств, кредитов и займов.

Е = Ет + Кt = (Ис + Кт + Kt) – F;

где Е – общая величина для формирования запасов и затрат;

Кt – краткосрочные кредиты и займы.

2. Относительные показатели.

Основная характеристика финансового состояния организации – это зависимость от инвесторов. Заемщики оценивают устойчивость организации по уровню собственного капитала и вероятности банкротства [4].

Так же важно отметить, что для организации ее финансовая устойчивость характеризуется состоянием собственных и заемных средств. Данные показатели рассчитываются на основе данных бухгалтерского баланса. Анализ финансового состояния организации проводится с использованием относительных финансовых коэффициентов (таблица) [5].

Направления и показатели финансового состояния организации

Коэффициенты, применяемые для оценки финансового состояния предприятия

|

Коэффициент |

Экономическая характеристика |

Порядок расчета |

Комментарий |

|

Коэффициент автономии |

Показывает долю собственных средств |

Отношение общей суммы всех средств к источникам собственных средств |

Минимальное пороговое значение 0,5 |

|

Коэффициент соотношения собственных и заемных средств |

Характеризует, сколько заемных средств привлекло предприятие на 1 руб. собственных средств |

Отношение собственных средств к заемным средствам фирмы |

Минимальное пороговое значение 0,7 |

|

Коэффициент обеспеченности собственными средствами |

Определяет неплатежеспособность предприятия |

Отношение собственных средств к заемным средствам фирмы |

Минимальное пороговое значение 0,1 |

|

Коэффициент маневренности |

Показывает пополнение оборотных средств за счет собственных источников |

Отношение собственных оборотных средств к общей величине собственных средств |

Минимальное пороговое значение 0,2-0,5 |

|

Коэффициент соотношения мобильных и иммобилизованных средств |

Характеризует сколько внеоборотных средств приходится на 1 руб. оборотных активов |

Отношение оборотных средств к внеоборотным активам |

Минимальное пороговое значение 0,5 |

|

Коэффициент имущества производственного назначения |

Показывает долю имущества производственного назначения |

Отношение суммы внеоборотных запасов к итогу баланса |

Минимальное пороговое значение 0,5 |

|

Коэффициент прогноза банкротства |

Показывает долю чистых оборотных активов в стоимости всех средств предприятия |

Отношение разности оборотных средств и краткосрочных пассивов к итогу баланса |

Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения. |

Необходимо отметить, что при использовании коэффициентов для анализа финансовых показателей расчеты производятся на основе данных прошедших отчетных периодов. Также нужно помнить, что данные полученные на основе анализа будут оказывать влияние на решения в будущем. На предприятии для анализа финансовых показателей используются не все коэффициенты, так как их насчитывается более сотни. Поэтому мы акцентировали внимание на отдельных коэффициентах. Как функционирует то или иное предприятие интересует многих пользователей отчетности, но в первую очередь заинтересованными лицами являются собственники, кредиторы, рабочие, правительственные учреждения, общество в целом. Данную группу пользователей можно назвать «стейкхолдеры». Данные стейкхолдеры изучают деятельность предприятий не только со стороны финансовых данных, но и их деятельность охватывает широкий круг ценностей, которые не имеют количественных измерений. Так как стейкхолдеры оказывают влияние на предприятие, то деятельность организаций можно рассматривать, объединив их в три группы: руководство предприятия, владельцы, кредиторы [6] .Однако, такое деление нельзя считать незыблемым, и показатели каждой группы могут использоваться различными заинтересованными лицами.

На наш взгляд, с помощью финансовых показателей обобщается большое количество финансовых данных, можно увидеть изменения, касающиеся финансового положения предприятия, а также вовремя внести коррективы. Как правило, проводя анализ финансовых показателей, их разделяют на частные и интегральные. В тоже время частные показатели разделяют на: абсолютные и относительные, количественные и качественные, официальные и авторские, а интегральные показатели принято делить на обобщающие.

И, конечно же, годовая отчетность для финансовых служб предприятия является одним из основных разделов текущей деятельности. Для промышленного предприятия отчетность имеет большое значение, так как в условиях рыночной экономики финансовая отчетность является средством связи хозяйствующих субъектов, достоверность которого высока. Финансовая отчетность позволяет получить достаточно объективное представление об изменениях и состоянии промышленного предприятия.

Благодаря учету составляются плановые и фактические данные, а также выявляются положительные и отрицательные стороны в деятельности промышленного предприятия за отчетный период. Перед составлением годового отчета необходимо провести большую подготовку, а именно, обеспечить достоверность, точность и другие требования, которые предъявляются к системе отчётных показателей.

На наш взгляд, финансовая отчетность составляется предприятиями не только с учетом национальных стандартов, но и с учетом международных стандартов. Предприятия, составляя финансовую отчетность, показывают финансовое состояние фирмы за определенный период. Рассмотрим основные показатели финансового учета в следующих формах отчетности:

– бухгалтерский баланс;

– отчет о финансовых результатах;

– отчет о движении денежных средств.

Одним из важнейших документов любого предприятия является бухгалтерский баланс, который отражает наличие средств на определенную дату. По своему составу баланс предприятия делится на актив и пассив. В активе баланса показатели группируются по размещению финансовых средств предприятия, а в пассиве баланса по источникам их образования и финансирования. В свою очередь, статьи актива и пассива баланса делятся на разделы, которые отражают наличие средств, которыми предприятие располагает [2]. Итог актива баланса всегда равен итогу пассива баланса и соответствует следующему уравнению:

Актив = Обязательства + + Собственный капитал

Но, к сожалению, балансовый отчет не дает достаточной информации о хозяйственной деятельности предприятия, а именно:

– отсутствуют сведения о дебиторах и размер задолженности каждого из них;

– отсутствуют сведения о кредиторах и срочности погашения обязательств [7].

Кроме того, составление балансового отчета после каждой операции практически невозможно, так как ежедневно проводятся сотни операций. Балансовый отчет, как правило, составляется один раз в год, квартал, месяц [8].

При рассмотрении отчета о финансовых результатах отражаются результаты хозяйственной деятельности предприятия за отчетный период, выявляется конечный результат деятельности – прибыль или убыток. В данном документе предприятие показывает свои доходы (расходы) за определенный период, и представляет отчет о факторах, которые оказали влияние на доходы. В отчеты предприятий, в свою очередь, могут включаться следующие статьи:

– потери на одну акцию;

– доходы до непредусмотренных потерь;

– на выкупленные обыкновенные акции;

– потери на одну акцию;

– чистая прибыль на обыкновенную акцию [9].

Из вышеизложенного можно сделать вывод, что по итогам результатов анализа обосновываются и разрабатываются управленческие решения. Решения и действия предшествуют анализу финансового состояния деятельности предприятия, обеспечивают эффективность и объективность и является основой научного управления производством. Финансовый анализ с каждым годом играет большую роль в управлении производством. Это связано с необходимостью повышения эффективности производства, так как стоимость сырья увеличивается, растет дефицит, а также создаются новые формы хозяйствования, предприятия приватизируются и другими мероприятиями экономической реформы. В сложившейся ситуации руководителю предприятия нужно рассчитывать на эффект от принятия управленческих решений, они должны быть основаны на точных расчетах и глубоком экономическом анализе. Решения должны быть мотивированными и обоснованными.

Библиографическая ссылка

Парушина Н.В., Васильева К.С. СИСТЕМА ПОКАЗАТЕЛЕЙ И МЕТОДИКА АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ // Международный журнал прикладных и фундаментальных исследований. 2016. № 8-4. С. 593-596;URL: https://applied-research.ru/ru/article/view?id=10133 (дата обращения: 01.07.2026).