Оценка для целей залога – один из наиболее актуальных аспектов практического использования теории оценки, т.к. является востребованным видом услуг на рынке оценки.

При изучении вопросов оценки имущества в целях залога часто можно проследить на тезис, что ключевая роль в постановке задачи должна отводиться заказчику оценки, а не оценщику. Это тем более очевидно в случаях, когда заказчиком являются банки, для которых оценка стоимости предметов залога это одна из главных составляющих элементов риск-менеджмента.

В таких условиях неудачи банковского риск-менеджмента, связанные с нереализацией предметов залога на торгах, и обусловленное этим вынужденное оставление непрофильных активов, представляются в первую очередь результатом некорректной оценки. Вследствие этого, научной проблемой данного исследования является практика некорректной оценки рыночной стоимости объекта залога.

Целью настоящей работы стало совершенствование практических основ оценки земельных участков в целях залога.

Земля занимает центральное место в системе недвижимого имущества. Земельный участок – это определенная часть поверхности земли, имеющая обозначенную площадь, границу, местоположение, и другие характеристики.

В данной статье будут рассмотрены и учтены в итоговой стоимости:

– кредитный риск;

– риск угрозы землетрясения;

– риск угрозы наводнения.

Экономическая теория допускает три способа учета риска при определении стоимости объекта оценки.

– уменьшение итоговой стоимости объекта оценки на величину потерь от рисков;

– учет потерь от рисков при построении денежных потоков объекта оценки;

– учет в ставке дисконта дополнительной надбавки за тот или иной риск.

В рамках данной работы будет использоваться первый способ учета риска – уменьшение стоимости объекта залога на величину потерь от рисков.

Кредитный риск – риск возникновения убытков банка. Он состоит из:

1. Ухудшение финансового состояния контрагента.

2. Недостаточность актива, признанного экономическим обеспечением для удовлетворения требований кредитора [2].

Согласно модели, представленной Цакаевым А.Х. базовая оценка кредитного риска или риска отдельной кредитной операции может производиться с разной степенью детализации

Ожидаемые потери (Expected Loss, EL) связанные с кредитным риском. Ожидаемые потери представляют собой возможные кредитные потери по отдельной операции.

EL = CE * PD * LGD (1)

где EL – ожидаемые потери; CE – сумма, подверженная риску; PD – вероятность дефолта; LGD –потери в случае дефолта.

Сумма, подверженная кредитному риску (credit exposure, CE) –сумма обязательств дебитора, невыполнение которых способно привести к потерям. Для коммерческого кредита уровень возможных потерь рассчитывается на основе общей суммы обязательств по данному кредиту.

Уровень потерь в случае дефолта (loss given default, LGD). В случае дефолта дебитора уровень реально понесенных кредитной организацией потерь, как правило, меньше суммы, подверженной кредитному риску. Причинами могут служить: наличие обеспеченности по задолженности, реализация которого может покрыть убытки. Данное значение лежит между 0 и 1 (0 % и 100 %).

Вероятность дефолта (default probability, PD)– это вероятность неплатежеспособности дебитора в течение определенного количества времени.

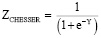

Данный показатель рассчитывается согласно модели Чессера.

(2)

(2)

где

Y = – 2,043 – 5,24К1 + 0,005К2 – – 6,65К3 + 4,4К4 – 0,079К5 – 0,122К6

К1 – (Денежные средства + Быстрореализуемые ценные бумаги) / Совокупные активы

К2 – Нетто-продажи / (Денежные средства + Быстрореализуемые ценные бумаги)

К3 – Брутто-доходы / Совокупные активы

К4 – Совокупная задолженность / Совокупные активы

К5 – Основной капитал / Чистые активы

К6 – Оборотный капитал / Нетто-продажи

Если значение ZCHESSER > 0,5, то заемщика следует отнести к группе ненадежных клиентов [6].

В рамках данной работы был проведен расчет на основе финансовой отчетности условного заемщика. Результаты расчетов представлены ниже.

– 2,043 – 5,24*0,0632 + 0,005*0,867 – – 6,65*(– 0,124) + 4,4*1,01 – – 0,079*(– 2,889) – 0,122*15,763 = = 1,204 = 1/(1 + e^(– 1,204)) = 0,23

Отсюда следует, что вероятность дефолта (PD) составляет 0,23.

Ниже представлены условные данные, используемые в расчетах.

Сумма, подверженная кредитному риску (credit exposure, CE) = 300 000 000 руб.

Рыночная стоимость объекта залога (земельного участка) = 250 000 000 руб.

Уровень потерь в случае дефолта (loss given default, LGD) = (300 000 000 – 250 000 000)/300 000 000 = 0,167

Ожидаемые потери (EL) = 300 000 000*0,167*0,23 = 11 523 000 рублей

Рыночная стоимость объекта залога с учетом кредитного риска = 250 000 000 – 11 523 000 = 238 477 000 рублей

Далее будут рассмотрены примеры возможных корректировок стоимости земельных участков расположенных в районах с риском затопления и землетрясений.

Вероятность риска – это вероятность того, что то или иное событие (событиен риска) наступит. Риск с вероятностью 0 риском не считается, так как не может произойти. Риск с вероятность 100 % не является риском, так как является достоверным событием [4].

Величина риска – показатель, который объединяет в себе вероятность возникновения риска и его возможные последствия. Величина риска рассчитывается путем умножения вероятности возникновения риска на его воздействие [5].

Если вероятность события равна р, то вероятность не наступления события равна q = (1-p). Биномиальное распределение используется, чтобы найти вероятность наступления события r раз за период в n лет. Данный период в рамках данной работы уместно уравнять со сроком выплаты кредита.

(3)

(3)

где  – биномиальный коэффициент.

– биномиальный коэффициент.

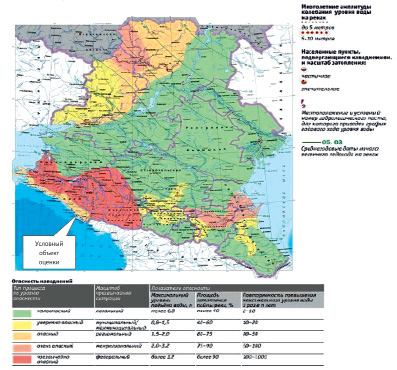

Рис. 1. Карта районов подверженных риску наводнений [1]

Исходя из данных о риске затопления представленных на рисунке выше, можно сделать вывод, что превышение опасного уровня вод в районе расположения условного объекта оценки происходит 1 раз за 50 – 100 лет. В качестве рассматриваемого периода был взят период в 50 лет. Прогнозный период (n) равен 10 годам.

P = 1/50 = 0,02.

Таким образом, используя формулу биномиального распределения, мы можем определить вероятность наступления события раз в 10 лет:

.

.

Имея вероятность наступления события, размер ущерба от этого события, и рыночную стоимость объекта оценки, мы можем посчитать величину дисконта на риск затопления (D1) для данного объекта оценки.

Вероятность наводнения = 0,167.

Ущерб для земельного участка был взят в соответствии с площадью его затопления. Исходя из рисунка выше площадь затопления находится в диапазоне 75-90 %. Для расчета применяется среднее значение диапазона равное 82,5 %.

Отсюда следует, что величина дисконта на риск затопления (D1) составит:

D1 = 0,167×0,825 × 250 000 000 руб. = 34 443 750 руб.

Далее представлен расчет дисконта на риск землетрясения (D2) по схожей методике.

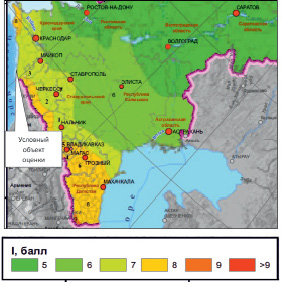

В соответствии с данными карты ОСР-2012 период повторяемости землетрясения мощность 7 баллов в районе расположения условного объекта оценки составляет 1 раз за 500 лет.

Используя метод биномиального распределения, изложенный выше, мы получаем следующие значения:

P = 1/500 = 0,002.

Таким образом, вероятность того, что такое событие происходит только один раз в 10 лет, равна:

.

.

Имея вероятность наступления события, размер ущерба от этого события, и рыночную стоимость объекта оценки, мы можем посчитать величину дисконта (D2) на риск землетрясения для данного объекта оценки:

Вероятность сейсмических бедствий = 0,01964.

Учитывая силу и серьезные последствия землетрясений мощность 7 баллов размер ущерба был взят за 1 (100 %).

D2 = 0,01964×250 000 000 руб. = 4 910 000 руб.

Стоит отметить, что данные дисконты (D1, D2) применимы только для стоимости полученной в рамках доходного подхода. Таким образом, если удельный вес доходного подхода в рыночной стоимости объекта залога составляет 50 %, то мы получаем следующую суммарную корректировку на риск землетрясения и наводнения:

(34 443 750 руб. + 4 910 000 руб.) * * 0,5 = 19 676 875 руб.

Рис. 2. Карта районов подверженных риску землетрясений [3]

Скорректированная стоимость объекта залога

|

Первоначальная рыночная стоимость объекта залога, руб. |

250 000 000 |

|

Стоимостное выражение кредитного риска, руб. |

11 523 000 |

|

Стоимостное выражение риска угрозы наводнения и землетрясения, руб. |

19 676 875 |

|

Суммарный дисконт, руб. |

31 199 875 |

|

Суммарный дисконт по отношению к первоначальной стоимости, % |

12,48 % |

|

Скорректированная стоимость объекта залога, руб |

218 800 125 |

Обобщенные результаты расчетов представлены в таблице.

Таким образом, стоимость земельного участка с учетом кредитного риска, а также риска землетрясения и наводнения составляет 218 800 125 руб., что на 12,48 % меньше первоначальной стоимости. Данный вид стоимости является более корректным и позволит избежать дополнительных рисков для банка.

Библиографическая ссылка

Ефимова Н.Ф., Юманов Е.Ю. УЧЕТ РИСКОВ ПРИ ОЦЕНКЕ ЗЕМЕЛЬНОГО УЧАСТКА В ЦЕЛЯХ ЗАЛОГА // Международный журнал прикладных и фундаментальных исследований. 2016. № 8-5. С. 782-786;URL: https://applied-research.ru/ru/article/view?id=10169 (дата обращения: 01.07.2026).