Оценку эффективности использования ресурсного потенциала АПК стран-участниц ЕАЭС необходимо проводить с позиции удовлетворения потребностей населения союза в сельскохозяйственной продукции, насколько самообеспечены продукцией АПК наши страны, есть ли угроза продовольственной безопасности. Отталкиваясь от этого, мы будем проводить наше исследование.

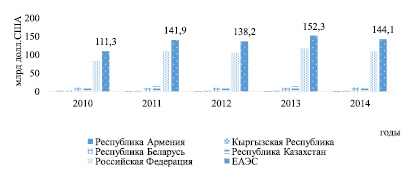

Проследить динамику производственной деятельности национальных сельхозпроизводителей стран-участниц ЕАЭС на протяжении периода с 2010 по 2014 гг. можно на рис. 1.

Как видно из рисунка, с 2010 г. наблюдается наращивание темпов производства сельскохозяйственной продукции во всех странах-членах ЕАЭС, и в самой интеграционной группировке соответственно стабильно увеличиваются объемы сельхозпродукции, предназначенной для потребления внутри и вне союза.

Согласно данным ЕЭК, за анализируемый период характерно увеличение показателей по производству продукции сельского хозяйства, как по животноводству, так и по растениеводству. Так, с 2010 г. на 22 % увеличился убойный вес скота и птицы, переданного на переработку. Прирост обеспечен позитивными тенденциями в отраслях с высокой оборачиваемостью ресурсов – показатели в птицеводстве и свиноводстве увеличились соответственно на 45,7 и 21,3 %. Растет производство зерна, овощной продукции и картофеля. В 2014 г. валовый сбор зерна достиг 130,6 млн тонн, превысив объем предшествующего года на 12,4 млн тонн, а экспорт составил порядка 35 млн тонн, что позволило странам ЕЭАС войти в тройку ведущих мировых экспортеров [1, с. 20-21].

Пострановой анализ сложившегося объема валовой продукции сельского хозяйства интеграционного объединения, показывает, что наибольший вклад в суммарный показатель вносит российский АПК – порядка 77 %, затем с 10 % участием отмечается Казахстан и 8,8 % – вклад белорусских аграриев.

Рис. 1. Производство сельскохозяйственной продукции в странах-членах ЕАЭС за 2010-2014 гг. Примечание – составлен авторами по источнику [1, с. 20-21]

Таблица 1

Уровень самообеспеченности основными сельскохозяйственными продуктами и продовольствием в ЕАЭС в 2014 г.

|

Продукция |

Производство |

Потребление |

Самообеспеченность |

|

тыс. т |

% |

||

|

Растительное масло |

5 395,7 |

3 136,5 |

172 |

|

Колбасы |

2 695,0 |

2 706,8 |

100 |

|

Картофель |

40 487,0 |

41 140,8 |

98 |

|

Дыни, арбузы |

3 182,7 |

3 260,7 |

98 |

|

Овощи |

22 536,2 |

24 606,9 |

92 |

|

Свинина |

3 162,0 |

3 572,0 |

89 |

|

Мясо домашней птицы |

4 090,3 |

4 668,5 |

88 |

|

Мясо КРС |

2 503,5 |

3 063,2 |

82 |

|

Сахар |

7 711,5 |

9 301,9 |

83 |

|

Сыры и творог |

774,5 |

959,6 |

81 |

|

Сливочное масло |

349,5 |

450,2 |

78 |

|

Яблоки, груши |

3 997,4 |

5 859,5 |

68 |

|

Виноград |

728,8 |

1 209,8 |

60 |

Примечание. Составлена по данным [2, с. 29].

По итогам 2014 г. страны-члены ЕАЭС силами своих национальных производителей сферы АПК полностью смогли удовлетворить потребности в колбасных изделиях, картофеле, дыне и арбузах. При этом следует отметить, что по позиции растительные масла, а именно подсолнечное, рапсовое и соевое у стран-членов ЕАЭС была возможность не только удовлетворить 100 % потребностей собственных потребителей, но и вывозить вне союза на продажу. Однако, страны группировки вынужденно импортировали в свою очередь другие виды масел, в частности пальмовое, которое широко используется в пищевой промышленности.

Как видно из табл. 1 страны-члены ЕАЭС на 92 % смогли обеспечить себя томатами, луком, огурцами и капустой. По мясу государства-члены Союза обеспечивают себя на уровне около 90 %. Наиболее низкая самообеспеченность Союза (менее 80 %) установлена в отношении винограда – 60 %; яблок и груш – 68 %; сливочного масла – 78 %.

Оценить экономическую эффективность отраслей АПК в значительной степени можно по результатам взаимной торговли сельскохозяйственными товарами и продовольствием. Закономерен рост торговли сельскохозяйственными товарами внутри интеграционного объединения на фоне увеличения аграрного производства. Объемы взаимной торговли возросли на 60 %, достигнув в 2014 г. 8,9 млрд долл. США. Доля сельскохозяйственных товаров в общем объеме взаимной торговли выросла с 9 % в 2010 г. до 14 % в 2014 г.

Согласно данным табл. 2, в 2014 г. стоимостной объем экспорта сельскохозяйственных товаров и продовольствия государств-членов ЕАЭС оценивается в 8,9 млрд. долларов США.

Мы видим, что во взаимной торговле продукцией АПК внутри интеграционного объединения лидирует Республика Беларусь, которая вносит 55 % вклада в совокупный показатель экспорта. При этом, следует отметить, что продукция белорусского сельского хозяйства ориентирована в основном на российский рынок, который поглотил 96 % всей вывезенной из страны сельскохозяйственной продукции и продовольствия от общего экспорта Белоруссии. Доля Российской Федерации в общем аграрном экспорте ЕАЭС достигла 34,6 %. Если 55 % российского экспорта было направлено в Казахстан, то остальные 45 % соответственно в другие государства-члены ЕАЭС. Удельный вес Республики Казахстан во взаимной торговле в 2014 году составил 6,4 %. Казахстанская агропродукция в значительной степени ориентирована на две страны: Киргизию и Россию или 276,5 и 289,0 млн долл. США соответственно. Удельный вес Армении и Киргизии во взаимном товарообороте сельхозпродукцией сложился одинаково для каждой из них, то есть в пределах 2 %.

Таким образом, можно сказать следующее. Во-первых, основной вклад во взаимную торговлю сельскохозяйственной продукцией и продовольствием государств-членов ЕАЭС вносят тройка лидеров Союза – Россия, Беларусь и Казахстан, их совместная доля в сумме составляет 96 % всего экспорта. Во-вторых, можно заметить, что основная масса экспортируемого странами-членами ЕАЭС продовольствия сохраняет исключительно высокую направленность на российский рынок: в 2014 г. Россия импортировала сельскохозяйственную продукцию и продовольствие из государств-членов Союза на сумму 5258,53 млн долларов США. В Казахстане же в 2014 г. было потреблено, вывезенной из стран-партнеров по Союзу сельскохозяйственной продукции и продовольствия на сумму 2091,814 млн долларов США.

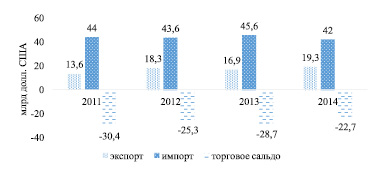

Данное умозаключение складывается в результате анализа внешней торговли сельскохозяйственной продукцией и продовольствием государств-членов ЕАЭС, за период с 2011-2014 гг., согласно рис. 2.

Как видно из рисунка, на протяжении анализируемого периода, складывается отрицательное сальдо по внешней торговле сельскохозяйственной продукцией и продовольствием, вследствие отставания темпов роста экспорта от импорта продовольственных товаров и сельскохозяйственного сырья стран ЕАЭС. В среднем коэффициент превышения импорта над экспортом составляет, по нашим подсчетам, 2,5 раза. 27 млрд. долл. США в среднем составляет сумму торгового сальдо, к сожалению, со знаком «минус».

Если в 2014 г. вывезено сельхозтоваров и продукции в третьи страны на сумму около 19 млрд. долл. США, то на 42 млрд долл. США было ввезено указанной продукции в страны-члены ЕАЭС, что конечно говорит о высоком уровне импортозависимости. Наибольшие объемы импорта направляются в Россию – 85,5 % от общего объема, Беларусь – 8,3 %, Казахстан – 6,2 %. В структуре импорта около 25 % приходится на овощи и фрукты, 12 % – мясо различных видов, 5 % – молочные продукты. По нашему мнению, импорт овощей и фруктов, не произрастающих в наших климатических зонах, естественен, но, по таким товарным категориям как мясо, молоко, продукция из них, импорт должен быть сокращен.

Таблица 2

Взаимная торговля сельскохозяйственной продукцией и продовольствием государств-членов Союза

|

Государства-члены ЕАЭС |

Направление экспорта, млн долларов США |

Экспорт в ЕАЭС |

||||

|

Армения |

Беларусь |

Казахстан |

Киргизия |

Россия |

||

|

Армения |

- |

7,773 |

2,775 |

0,118 |

235,231 |

245,897 |

|

Беларусь |

1,418 |

- |

181,9 |

12,51 |

4708,27 |

4904,098 |

|

Казахстан |

0,041 |

0,915 |

- |

276,486 |

288,929 |

566,371 |

|

Киргизия |

0 |

0,15 |

81,391 |

- |

26,1 |

241,689 |

|

Россия |

163,402 |

1007,439 |

1691,7 |

216,993 |

- |

3079,534 |

|

Импорт в ЕАЭС |

164,861 |

1016,277 |

2091,814 |

506,107 |

5258,53 |

8903,5 |

Примечание. Составлена по данным [2, с. 30].

Рис. 2. Внешняя торговля сельскохозяйственной продукцией и продовольствием стран-членов ЕАЭС за 2011-2014 гг. Примечание – составлено авторами по источнику [1, с. 23]

В целом, для стран ЕАЭС актуальны проблемы повышения конкурентоспособности товаров, в том числе и сельскохозяйственных. Поскольку на сегодняшний день, страны-члены ЕАЭС проигрывают в конкурентной борьбе, экспортируя в основном сырье и товары с низкой добавленной стоимостью, о чем свидетельствуют данные табл. 3.

Анализируя данные таблицы, можно сказать о «сырьевой» специализации внешней торговли продукцией АПК стран-членов ЕАЭС. Оценка экспортных возможностей национальных производителей вывоза продовольственных товаров и сельскохозяйственного сырья стран-членов ЕАЭС позволила сделать следующие выводы.

Особо хотелось бы акцентировать внимание, на положение казахстанских экспортеров агропромышленной продукции – 94 % из 100 % это вывоз сырья и товаров с низкой добавленной стоимостью и только 3,6 % составляет экспорт товаров с высокой добавленной стоимостью. Эти цифры должны стать ориентиром для размышления ответственным структурным органам, направлением на перестроечную организацию к системным мерам в области государственной политики агропромышленного комплекса страны. На наш взгляд, необходима государственная политика в сфере АПК, направленная на поддержку отечественных товаропроизводителей молочной, мясной, кондитерской продукции, строительство и модернизация заводов по переработке зерна, овощей, фруктов, что позволит сократить вывоз товаров с низкой добавленной стоимостью, отойти от сырьевой специализации и тем самым повысить свою эффективность и конкурентоспособность в АПК.

Эти выводы актуальны не только для Казахстана, но и для России, Кыргызстана и остальных членов союза, поскольку 86,1 % – это экспорт сырья и товаров с низкой добавленной стоимостью из ЕАЭС в третьи страны. И с такой структурой внешней торговли, где преобладает сырьевая агропродукция о конкурентоспособности и эффективности не может быть и речи. Потенциал использования ресурсного объединения в агропромышленной сфере на сегодняшний день оценить, как не эффективно используемый, никак иначе не приходится. Естественные преимущества стран-членов ЕАЭС в сельскохозяйственной сфере, которыми они обладают, не используются в качестве инструментов в конкурентной борьбе с производителями из стран Европы, Китая.

На сложившийся этап взаимной торговли продовольственными товарами и сельскохозяйственным сырьем каждая страна-участница ЕАЭС обладает теми или иными конкурентными преимуществами. Российская сторона обладает более высокими сравнительными преимуществами при осуществлении вывоза продукции АПК в сравнении с другими странами членами ЕАЭС. Внутрирегиональная торговля сельскохозяйственными товарами особенно выгодна и для Республики Беларусь. Белорусским экспортерам выгоднее продавать продукцию на рынках стран ЕАЭС, чем вывозить ее в дальнее зарубежье.

Таблица 3

Структура внешней торговли (за исключением взаимной торговли) государств-членов ЕАЭС по итогам 2014 года

|

Наименование региона/страны |

Единицы измерения |

Сырье |

Товары с низкой добавленной стоимостью |

Табак, сигареты, спирт и алкогольные напитки |

Товары с высокой добавленной стоимостью |

Итого |

|

ЭКСПОРТ |

||||||

|

Армения |

млн долл. США |

17,0 |

5,3 |

140,8 |

15,1 |

178,1 |

|

доля, % |

9,5 |

2,9 |

79,0 |

8,5 |

100,0 |

|

|

Беларусь |

млн долл. США |

30,2 |

224,9 |

293,9 |

74,9 |

623,9 |

|

доля, % |

4,8 |

36,0 |

47,1 |

12,0 |

100,0 |

|

|

Казахстан |

млн долл. США |

1199,1 |

748,0 |

50,6 |

73,6 |

2071,3 |

|

доля, % |

57,9 |

36,1 |

2,4 |

3,6 |

100,0 |

|

|

Кыргызстан |

млн долл. США |

17,7 |

64,3 |

25,0 |

5,3 |

112,3 |

|

доля, % |

15,8 |

57,3 |

22,3 |

4,7 |

100,0 |

|

|

Россия |

млн долл. США |

7432,4 |

6537,6 |

886,7 |

1044,6 |

15901,4 |

|

доля, % |

46,7 |

41,1 |

5,6 |

6,6 |

100,0 |

|

|

ЕАЭС |

млн долл. США |

8696,4 |

7580,1 |

1397,0 |

1213,5 |

18887,0 |

|

доля, % |

46,0 |

40,1 |

7,4 |

6,4 |

100,0 |

|

|

ИМПОРТ |

||||||

|

Армения |

млн долл. США |

180,7 |

199,0 |

101,8 |

132,8 |

614,3 |

|

доля, % |

29,4 |

32,4 |

16,6 |

21,6 |

100,0 |

|

|

Беларусь |

млн долл. США |

1497,1 |

1317,8 |

253,5 |

483,7 |

3552,1 |

|

доля, % |

42,1 |

37,1 |

7,1 |

13,6 |

100,0 |

|

|

Казахстан |

млн долл. США |

992,1 |

799,3 |

207,3 |

484,2 |

2483,0 |

|

доля, % |

40,0 |

32,2 |

8,4 |

19,5 |

100,0 |

|

|

Кыргызстан |

млн долл. США |

40,7 |

176,6 |

23,5 |

80,5 |

321,2 |

|

доля, % |

12,7 |

55,0 |

7,3 |

25,1 |

100,0 |

|

|

Россия |

млн долл. США |

12000,5 |

12821,6 |

3753,4 |

7037,4 |

35612,9 |

|

доля, % |

33,7 |

36,0 |

10,5 |

19,8 |

100,0 |

|

|

ЕАЭС |

млн долл. США |

14711,1 |

15314,3 |

4339,5 |

8218,7 |

42583,6 |

|

доля, % |

34,5 |

36,0 |

10,2 |

19,3 |

100,0 |

|

Примечание. Составлена по данным [2, с. 31].

Оценку эффективности использования ресурсного потенциала и возможностей превращения естественных преимуществ в конкурентные преимущества в составе ЕАЭС армянских и кыргызстанских национальных сельхозпроизводителей давать еще рано. Хотя перспективы включения сельскохозяйственных отраслей Армении и Кыргызстана в потоки общерегиональной торговли вполне значительны.

В целом обладая мощным природно-ресурсным потенциалом продуктивного агропромышленного интеграционного сотрудничества страны-участницы ЕАЭС должны совместными усилиями решать проблемы низкой конкурентоспособности сельскохозяйственной продукции, стимулировать агробизнес к производству качественной продукции, ориентированной на рынки третьих стран. В качестве определения ключевых приоритетов интеграции и диверсификации в области АПК следует указать углубление специализации и кооперирования в области сельхозпереработки, выход на производственные мощности, позволяющие полностью ориентироваться на национальных производителей. Это в первую очередь проблема обеспечения продовольственной безопасности, решение проблем занятости населения в странах ЕАЭС, а в конечном счете, более эффективное использование потенциала общего аграрного рынка ЕАЭС.

Библиографическая ссылка

Каленова С.А., Нурпеисова А.А. ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РЕСУРСНОГО ПОТЕНЦИАЛА АПК СТРАН-УЧАСТНИЦ ЕАЭС // Международный журнал прикладных и фундаментальных исследований. 2016. № 10-2. С. 305-309;URL: https://applied-research.ru/ru/article/view?id=10339 (дата обращения: 04.07.2026).