Для эффективного управления коммерческой организацией необходимо иметь полную и достоверную информацию о хозяйственном процессе, происходящем в организации, отражение которой можно наблюдать в бухгалтерской (финансовой) отчетности.

Отчетность – это совокупность показателей, сформированных в системе учета, представленных в определенных таблицах и характеризующих движение имущества, капитала и обязательств, а также финансовое состояние организации за отчетный период (квартал, полугодие, девять месяцев, год).

Информация бухгалтерской (финансовой) отчетности предназначена для внешних и внутренних пользователей для решения поставленных задач и принятия управленческих решений. Внешними пользователями данные, отраженные в отчетности, используются для оценки эффективности деятельности организации, а также для экономического анализа результатов функционирования организации. Внешних пользователей информации отчетности можно подразделить на следующие группы:

- пользователи с прямым финансовым интересом к деятельности организации (инвесторы, поставщики, кредиторы);

- пользователей с косвенным финансовым интересом (налоговая служба, аудиторские фирмы).

Основными видами отчетности являются бухгалтерская, оперативная и статистическая. Формы отчетности, в том числе бухгалтерской утверждаются Минфином Российской Федерации и рекомендуются коммерческим организациям для формирования отчетов. Принятая единая система показателей отчетности коммерческой организации позволяет составлять отчетные сводки по отдельным отраслям, республикам, экономическим районам и по всему народному хозяйству в целом.

Наиболее достоверной является бухгалтерская (финансовая) отчетность, которая представляет единую систему данных об имущественном и финансовом положении организации, а также о результатах ее хозяйственной деятельности за отчетный период.

Оперативная отчетность базируется на основе данных оперативного учета и содержит сведения по основным показателям за краткосрочный период (сутки, пятидневка, неделя, декада, месяц). Эти данные используются для оперативного контроля и управления процессами производства, снабжения и продажи произведенной продукции для принятия своевременных решений.

Статистическая отчетность формируется по данным всех трех видов учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в стоимостном, так и в натуральном выражении.

По периодичности составления отчетность различают:

- внутригодовую отчетность;

- годовую отчетность.

Промежуточная отчетность включает в себя отчеты за квартал, полугодие, 9 месяцев. Внутригодовую статистическую отчетность называют текущей статистической отчетностью, а внутригодовую бухгалтерскую – промежуточной бухгалтерской отчетностью. Годовая отчетность – это отчеты за текущий отчетный год.

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. Бухгалтерская отчетность составляется по установленным периодам нарастающим итогом с начала отчетного года. В соответствии с национальными стандартами для всех организаций отчетный год равен календарному году – с 1 января по 31 декабря включительно, исключение составляют вновь созданные коммерческие организации, для которых первым отчетным годом является период, с даты государственной регистрации по 31 декабря года, в котором организация была создана и зарегистрирована. Последний календарный день отчетного периода является отчетной датой, по состоянию на которую представляется данные в бухгалтерской (финансовой) отчетности.

Промежуточная бухгалтерская отчетность составляется в течение года по установленным отчетным периодам. Она должна быть сформирована в течение 30 дней по окончании отчетного периода. Внешним пользователям предоставляется квартальная отчетность не позднее 30 дней по окончании отчетного квартала. Промежуточная бухгалтерская отчетность состоит из форм: «Бухгалтерский баланс», «Отчет о финансовых результатах», которые взаимосвязаны между собой.

Бухгалтерский баланс – это способ группировки хозяйственных операций по объектам вложения и источником образования на конкретный момент времени в денежном выражении. Бухгалтерский баланс служит для соизмерения в стоимостном выражении и обобщения информации о хозяйственных средствах и источниках их образования, составе активов и пассивов на определенную дату. Информация баланса необходима для определения возможности коммерческой организации выполнить взятые на себя обязательства перед кредиторами, инвесторами и другими контрагентами.

Исследование показателей бухгалтерского баланса сельскохозяйственного предприятия ООО «Юпитер» позволило дать оценку его имущественного и финансового положения за три последних года (таблица).

Данные таблицы свидетельствуют о том, что на балансе сельскохозяйственного предприятия ООО «Юпитер» имеется имущество стоимостью 1025662 тыс. руб., по которому произошло уменьшение в отчетном году в сравнении с прошлым годом на 33441 тыс. руб., а в сравнении с 2014 г. на 222365 тыс. руб. Основными видами имущества являются основные средства в составе внеоборотного капитала стоимостью 823600 тыс. руб., запасы в составе оборотного капитала, стоимостью 161789 тыс. руб. и финансовые вложения (за исключением денежных эквивалентов) на сумму 30150 тыс. руб. Снижение общей стоимости имущества в отчетном году произошло в основном за счет уменьшения стоимости основных средств на 41380 тыс. руб. в сравнении с 2014 г. и на 14705 в сравнении с 2013 г. На увеличение общей балансовой стоимости имущества анализируемого предприятия повлиял рост стоимости запасов и финансовых вложений (за исключением денежных эквивалентов). Такое изменение свидетельствует об увеличении мобильности оборотного капитала, что является положительным фактором для функционирования сельскохозяйственной организации.

Показатели бухгалтерского баланса ООО «Юпитер», тыс. руб.

|

Наименование показателя |

На 31 декабря 2013 года |

На 31 декабря 2014 года |

На 31 декабря 2015 года |

Отклонение |

||

|

2014 к 2013 |

2015 к 2014 |

|||||

|

(+,-) |

(+,-) |

|||||

|

I. Внеоборотные активы |

||||||

|

Основные средства |

1 114 946 |

864980 |

823 600 |

– 249 966 |

– 41 380 |

|

|

Финансовые вложения |

991 |

991 |

991 |

0 |

0 |

|

|

ИТОГО по разделу I |

1 115 937 |

865 971 |

824 591 |

– 249 966 |

– 41 380 |

|

|

II. Оборотные активы |

||||||

|

Запасы |

123 703 |

153 242 |

161 789 |

29 539 |

8 547 |

|

|

Дебиторская задолженность |

22 241 |

23 242 |

8 537 |

1 001 |

– 14 705 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

17 250 |

15 881 |

30 150 |

– 1 369 |

14 269 |

|

|

Денежные средства и денежные эквиваленты |

2 006 |

396 |

187 |

– 1 610 |

– 209 |

|

|

Прочие оборотные активы |

151 |

371 |

408 |

220 |

37 |

|

|

ИТОГО по разделу II |

165 531 |

193 132 |

201 071 |

27 601 |

7 939 |

|

|

БАЛАНС |

1281468 |

1059103 |

1025662 |

– 222 365 |

– 33 441 |

|

|

III. Капитал и резервы |

||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

28 000 |

22 400 |

22 400 |

– 5 600 |

– |

|

|

Добавочный капитал (без переоценки) |

53497 |

51468 |

42 588 |

– 2 029 |

– 8 880 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

26793 |

34211 |

54265 |

7 418 |

20 054 |

|

|

ИТОГО по разделу III |

108290 |

108079 |

119253 |

– 211 |

11 174 |

|

|

IV. Долгосрочные обязательства |

||||||

|

Заемные средства |

1068405 |

830053 |

802661 |

– 238 352 |

– 27 392 |

|

|

ИТОГО по разделу IV |

1068405 |

830053 |

802661 |

– 238 352 |

– 27 392 |

|

|

V. Краткосрочные обязательства |

||||||

|

Заемные средства |

97534 |

111747 |

90963 |

14 213 |

– 20 784 |

|

|

Кредиторская задолженность |

6823 |

7961 |

11965 |

1 138 |

4 004 |

|

|

Оценочные обязательства |

– |

1211 |

433 |

1 211 |

– 778 |

|

|

Прочие обязательства |

416 |

52 |

387 |

– 364 |

335 |

|

|

ИТОГО по разделу V |

104773 |

120971 |

103748 |

16 198 |

– 17 223 |

|

|

БАЛАНС |

1281468 |

1059103 |

1025662 |

– 222 365 |

– 33 441 |

|

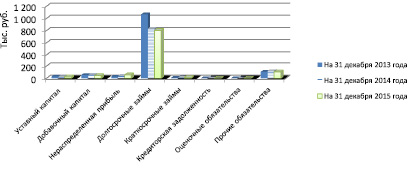

В составе источников организации основную долю составляют долгосрочные обязательства, сумма которых в 2015 г. составила 802661 тыс. руб. По сравнению с предыдущими годами по обязательствам ООО «Юпитер» наблюдается снижение. Долгосрочные обязательства погашены в сравнении с прошлым годом на сумму 27392 тыс. руб., а краткосрочные обязательства уменьшились на 17233 тыс. руб.

Положительным фактором является увеличение собственного капитала организации, размер которого составил в 2015 году 119253 тыс. руб. В сравнении с прошлым годом собственный капитал увеличен на 11174 тыс. руб. Основным источником пополнения собственного капитала является нераспределенная прибыль, которая в отчетном году составила 54265 тыс. руб., что выше показателя прошлого года на 20054 тыс. руб.

Состав источников собственных средств ООО «Юпитер» представлен в виде диаграммы на рис. 1.

Результаты исследования источников собственных средств по данным бухгалтерского баланса ООО «Юпитер» свидетельствуют об увеличении собственного капитала и снижении обязательств, что положительно характеризует финансовой положение сельскохозяйственной организации.

Согласно Закону «О бухгалтерском учете» №402-ФЗ и ПБУ 4/99 «Бухгалтерская отчетность организации» годовая бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций включает: бухгалтерский баланс; отчет о финансовых результатах; приложения к ним, предусмотренные нормативными актами.

Рис. 1. Динамика источников собственных средств ООО «Юпитер»

Для подтверждения достоверности бухгалтерской отчетности организации внешним пользователям предоставляется аудиторское заключение, организациями, деятельность которых подлежит обязательному аудиту в соответствии с Федеральным законом «Об аудиторской деятельности».

В составе приложений коммерческие организации предоставляют: отчет об изменениях капитала, отчет о движении денежных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Кроме того, коммерческие организации могут составлять пояснительную записку, в которой может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации; степень выполнения плана, обеспечение заданных темпов роста; уровень эффективности использования ресурсов организации и др. Раскрытие в пояснительной записке данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, характеристика будущих капиталовложений осуществляемых экономических мероприятиях и другой информации, позволяет повысить интерес возможных пользователей годовой бухгалтерской отчетности. Поскольку в настоящее время информация бухгалтерской отчетность в большей степени направлена на удовлетворение интересов внешних пользователей, в том числе на предоставление более детальной информации акционерам.

Формирование показателей бухгалтерской (финансовой) отчетности с соблюдением принципов полноты и достоверности должно быть основано на соблюдении требований нормативно-законодательных актов, регламентирующих ее состав, содержание, порядок составления и представления, раскрытие информации публичных организаций. От достоверности показателей отчетности зависит правильность оценки организации, как имущественного комплекса, определения уровня платежеспособности, зависимости и автономности, а также принятие управленческих решений пользователями и финансовое благополучие хозяйствующего субъекта.

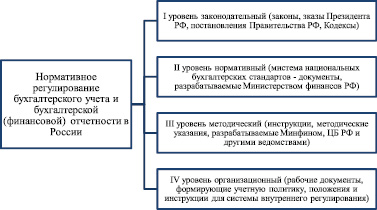

Правила составления и представления бухгалтерской (финансовой) отчетности, а также состав ее показателей регламентируются на законодательном уровне. В настоящее время в системе нормативного регулирования бухгалтерского учета и составления бухгалтерской (финансовой) отчетности выделяют четыре уровня: законодательный, нормативный, методический и организационный (рис. 2).

Документы первого уровня отражают обязательные правила и принципы ведения учета всеми хозяйствующими субъектами. Основным нормативным документом, регулирующим бухгалтерский учет, является федеральный закон № 402 ФЗ «О бухгалтерском учете». Документы второго уровня устанавливают базовые принципы ведения бухгалтерского учета по отдельным разделам (Например, ПБУ 6/01, ПБУ 5/01 и др.). Документы третьего уровня носят рекомендательный характер и разрабатываются на основе документов первого и второго уровня (План счетов финансово-хозяйственной деятельности организаций и инструкция по его применению). Документы четвертого уровня разрабатываются организацией самостоятельно.

Рис. 2. Нормативное регулирование бухгалтерского учета и бухгалтерской (финансовой) отчетности в России

Требования, предъявляемые к ведению бухгалтерского учета и составлению бухгалтерской (финансовой) отчетности, являются обязательными для всех организаций независимо от форм собственности и организационно-правовых форм. Основными требованиями, предъявляемыми к бухгалтерской (финансовой) отчетности, являются:

1. Бухгалтерский учет обязательств, имущества и хозяйственных операций организаций осуществляется в валюте РФ – рублях.

2. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

3. Бухгалтерский учет ведется непрерывно с момента регистрации субъекта в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством РФ.

4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

5. Соблюдение равенства данных аналитического учета оборотами и остатками синтетического учета на первое число каждого месяца.

6. Проведении инвентаризации активов и обязательств.

Таким образом, достоверно составленная бухгалтерская (финансовая) отчетность является необходимым инструментом для управления деятельностью организации и укрепления ее финансового положения, повышения устойчивости.

Библиографическая ссылка

Лытнева Н.А., Шкловец Е.С. СОСТАВ И НАЗНАЧЕНИЕ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ // Международный журнал прикладных и фундаментальных исследований. 2016. № 10-2. С. 315-319;URL: https://applied-research.ru/ru/article/view?id=10341 (дата обращения: 02.08.2026).