Расширение партнерских связей России с ведущими мировыми странами, привлечение иностранных инвестиций, интеграционные процессы в экономике и информационной среде при обмене аналитическими данными об устойчивости развития бизнеса и повышении стоимости компании, обусловливают необходимость разработки методического инструментария отбора и анализа факторов создания акционерной стоимости компании. Учет и анализ факторов оказывает прямое влияние на цепочку создания стоимости с позиций повышения эффективности функционирования бизнеса. Авторская концепция формирования стоимости фармацевтических компаний основана на прямо пропорциональной зависимости рыночной стоимости акции и акционерного дохода собственников бизнеса, под которым в контексте акционерной стоимости понимается величина денежного дохода, получаемого акционером от инвестиционных вложений в экономический субъект.

Проблема экономического анализа и прогнозирования рыночной стоимости акций, стоящая перед отечественными теоретиками и практиками, в последнее время осложняется турбулентным характером развития мировой экономики. В связи с этим, математическое моделирование рыночного курса ценных бумаг организации, основывающееся на классической теории соотношения спроса и предложения ценных бумаг, а также современных стоимостных подходах через дисконтирование будущих денежных подходов и оценку стоимости акции с использованием метода мультипликаторов, представляются не востребованными на практике.

Цель исследования заключается в построении бизнес-модели фармацевтической компании, учитывающей цепочку создания стоимости, анализ и влияние финансовых и нефинансовых факторов на увеличение стоимости бизнеса. При этом бизнес-модель должна быть гибкой, прозрачной для стейкхолдеров, которые могут оказать влияние на рост стоимости компании. Это влияние подлежит аналитической оценке с позиций определения степени и характера влияния, учета информационных интересов стейкхолдеров.

Материалы и методы исследования

Процесс и результаты исследования основаны на проведении анализа годовой отчетности за 2015 год десяти крупнейших мировых компаний фармацевтической отрасли. В процессе исследования использовался широкий аналитический аппарат: общенаучные методы (анализ, синтез, моделирование, функционально-стоимостной анализ, исторический обзор), специальные методы анализа (сравнение, группировки, коэффициентный анализ, факторный анализ).

Результаты исследования и их обсуждение

В рамках проведения исследования предлагается подходить к анализу рыночной стоимости компании (ее капитализации) с точки зрения оценки удовлетворенности интересов заинтересованных сторон при одновременном балансировании между как финансовыми, так и нефинансовыми ожиданиями стейкхолдеров, и интересами собственников и менеджмента компании.

Представляется возможным сформулировать научную гипотезу, согласно которой сбалансированное удовлетворение определенных интересов стейкхолдеров позволяет увеличить совокупную акционерную доходность. Иными словами, методика анализа акционерной стоимости компании основывается на влиянии отдельных финансовых и нефинансовых факторов, определенных с учетом интересов стейкхолдеров и воздействующих на динамику совокупного акционерного дохода в отчетном периоде [2]. Очевидно, что на первом этапе анализа акционерной стоимости компании, необходимо определить контур или «дерево» стейкхолдеров, оказывающих влияние на деятельность и развитие компании, а также испытывающих воздействие с ее стороны.

В развитие классической отечественной теории заинтересованных сторон, разработанной В.И. Бариленко [1], О.В. Ефимовой [2,3,4], Е.В. Никифоровой [6], М.В. Мельник [5], Р.П. Булыгой [1], которые анализируют экономическое развитие компании, выделяя, в среднем, семь групп стейкхолдеров, таких как: собственники, покупатели (клиенты), поставщики, работники, местное сообщество, общественные объединения и государство, автором предлагается подход к определению групп стейкхолдеров на основе бизнес-модели создания стоимости анализируемой компании. Данный подход отвечает современным тенденциям составления интегрированной годовой отчетности, и позволяет оценить и ранжировать влияние отдельных групп заинтересованных сторон на каждом из бизнес-процессов компании. В связи с этим, в процессе экономического анализа акционерной стоимости компании возникает необходимость более глубокой детализации бизнес-модели, нежели та, которая предусмотрена Международным Стандартом по интегрированной отчетности.

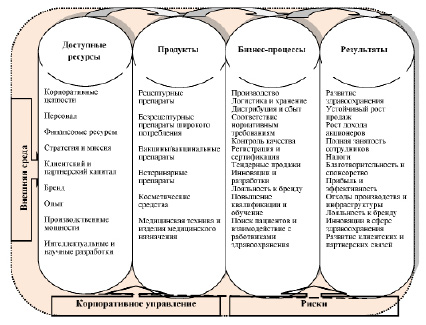

Анализ годовой отчетности за 2015 год десяти крупнейших мировых компаний фармацевтической отрасли позволил построить обобщенную бизнес-модель создания стоимости, которая представлена на рисунке и включает следующие элементы. Рисунок доказывает, что при определении факторов, потенциально влияющих на рыночную стоимость акций, и как следствие – на акционерный доход, некорректно использовать традиционное выделение семи групп стейкхолдеров, описанных выше. При анализе интересов агрегированной группы клиентов (покупателей) компании без выделения релевантных подгрупп и их детального рассмотрения существует риск учета факторов, не оказывающих влияние на выручку компании (объем продаж), и, следовательно, снижения качества раскрываемой отчетности и возможных погрешностей результатов аналитических процедур.

Например, при анализе фармацевтической компании, которая ведет деятельность по реализации только рецептурных препаратов, традиционное объединение покупателей компании в одну группу экономически нецелесообразно, так как в данном случае клиентами компании, оказывающими влияние на выручку от продаж, будут как покупатели в широком смысле (пациенты), так и работники системы здравоохранения (врачи и медики), законодательно наделенные исключительным правом назначать препарат пациенту и выписывать рецепт для дальнейшего отпуска из аптеки. С другой стороны, при построении круга стейкхолдеров необходимо также учитывать бизнес-процессы, являющиеся основой создания стоимости компании.

Бизнес-модель создания стоимости фармацевтической компании

Так, при анализе фармацевтической отрасли, важно разделять стандартные каналы дистрибуции (оптовые каналы сбыта) и тендерный способ реализации продукции. В соответствии с Федеральным законом №44–ФЗ от 05.04.2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», лекарственные средства, включенные в список гарантированного объема бесплатной медицинской помощи, должны закупаться через единую систему государственных закупок. Учитывая, что для представительств и филиалов анализируемых фармацевтических компаний тендерный канал сбыта в России составляет от 20 до 74%, выделение государственных заказчиков, как отдельной группы стейкхолдеров может существенно повлиять на качество проводимого экономического анализа. Проведенное автором исследование позволило определить десять групп стейкхолдеров, чьи интересы могут повлиять на акционерную стоимость фармацевтической компании и должны учитываться при анализе факторов создания стоимости:

1. Собственники и потенциальные инвесторы;

2. Пациенты (прямые покупатели фармацевтической продукции, пациенты, лечащиеся в учреждениях здравоохранения, потенциальные покупатели);

3. Работники здравоохранения (лечащие (практикующие) врачи, врачи-научные работники («эксперты мнения»));

4. Покупатели или оптовые каналы сбыта (дистрибьюторы (оптовые покупатели), аптечные сети);

5. Поставщики и иные контрагенты (поставщики сырья и материалов, научные лаборатории и исследовательские институты, другие поставщики услуг (контрагенты));

6. Государство (государственные заказчики (покупатели), надзорные, регуляторные и органы сертификации);

7. Международные организации и органы (Всемирная организация здравоохранения, органы по надзору за рынком ценных бумаг, органы по противодействию коррупции в системе здравоохранения);

8. Работники (персонал, занимающийся инновациями и научными разработками, продажами и сбытом, производственный персонал и топ-менеджмент);

9. Некоммерческие организации и общественные объединения (научные медицинские сообщества и ассоциации профессионалов, Получатели благотворительной и спонсорской помощи);

10. Экологические организации.

Согласно концептуальной трактовке показателя акционерной доходности бизнеса (TSR – Total Shareholder Return), предложенной В.Г. Когденко и М.В. Мельник, данный показатель в значительной степени зависит от ожидания инвесторов, поэтому невысокое значение показателя может наблюдаться не только у неэффективных компаний, но и у эффективных компаний, не оправдавших необоснованных ожиданий инвесторов, и поэтому не показавших большого прироста рыночной стоимости капитала. По мнению В.Г. Когденко и М.В. Мельник показатель TSR характеризует изменение эффективности компании, а не достигнутый уровень эффективности [5].

Учитывая, что отличительной особенностью показателя акционерной доходности бизнеса (TSR) от показателя общей доходности бизнеса (TBR – Total Business Return) является использование не фундаментальной, а рыночной стоимости капитала, и принимая во внимание вышеописанные экономические взаимосвязи между оценкой стоимости капитала компанией рынком и ожиданиями стейкхолдеров этой компании, считается обоснованным сделать вывод о том, что динамика акционерной стоимости компаний будет зависеть от изменения ожиданий ее стейкхолдеров (не только инвесторов и собственников).

Заключение. В рамках используемого стейкхолдерского подхода к определению факторов, влияющих на изменение показателя совокупной акционерной доходности бизнеса (TSR), предлагается основываться на «точках пересечения» интересов стейкхолдеров, заинтересованных в деятельности компании и интересах компании от взаимодействия со стейкхолдерами.

Библиографическая ссылка

Парушин А.А. ПОСТРОЕНИЕ И АНАЛИЗ БИЗНЕС-МОДЕЛИ СОЗДАНИЯ СТОИМОСТИ ФАРМАЦЕВТИЧЕСКИХ КОМПАНИЙ // Международный журнал прикладных и фундаментальных исследований. 2017. № 1-2. С. 300-303;URL: https://applied-research.ru/ru/article/view?id=11188 (дата обращения: 03.07.2026).