Проблема достоверной оценки эффективности инвестиций весьма актуальна как для собственника, с точки зрения эффективности управления инвестиционной деятельностью, так и для потенциальных инвесторов с точки зрения планирования инвестиций. Ошибка в оценке эффективности инвестиционных проектов может служить значительными финансовыми потерями и рисками, так как движение денежных потоков, побуждаемое реализацией проекта, происходит в течение ряда лет и оказывает влияние на экономический потенциал и результаты хозяйственной деятельности [1].

С учетом практического использования, для оценки экономической эффективности проекта, и расчета рисковой составляющей инвестпроекта, наиболее оптимальными для применения на территории Казахстана являются методы анализа чувствительности и анализа сценариев, ввиду их универсальности, в том числе, в условиях высокой волантильности цен в сфере жилой недвижимости. На практике при построении финансовых моделей при оценке инвестиционной привлекательности, для получения максимально качественной оценки, анализ сценариев и анализ чувствительности используются в дополнении друг к другу.

Практический пример применения методик двухфакторного и сценарного анализа чувствительности, будет представлен посредством оценки коммерческой эффективности и рисковой составляющей инвестиционного проекта строительства жилого комплекса в г. Караганда (Казахстан). Исходные данные для расчета представлены в табл. 1–4 включительно.

Таблица 1

Исходные данные для оценки коммерческой эффективности

|

Ключевые допущения |

Очередь 1 |

Очередь 2 |

Всего |

|

Жилая площадь к продаже, кв. м |

17 903,00 |

6 192,00 |

24 095,00 |

|

Коммерческая площадь к продаже, кв. м |

– |

7 426,00 |

7426,00 |

|

Средняя площадь квартиры, кв. м |

102 |

194 |

115,84 |

|

Число квартир, шт. |

176 |

32 |

208 |

|

Всего общая площадь строительства, кв. м |

17 903,00 |

13 618,00 |

31 521,00 |

|

Начальная цена продаж, тг./кв. м |

300 000 |

– |

– |

|

Цена продаж коммерческих площадей, тг./кв. м |

450 000 |

– |

– |

|

Начало работ по 2-й очереди, месяц |

9 |

– |

– |

|

Начало продаж квартир 2-й очереди, месяц |

11 |

– |

– |

Таблица 2

Затраты инвестора по всему инвестиционному проекту

|

Удельные расходы |

ПСД, экспертиза, согласования |

Наружные инженерные сети |

Благоустройство |

Строительно-монтажные работы |

|

тг./кв.м (жил.) |

3 000 |

2 000 |

7 000 |

185 000 |

|

Очередь 1 |

Очередь 2 |

|||

|

Показатели |

ВСЕГО |

Показатели |

ВСЕГО |

|

|

ПСД, экспертиза, согласования |

53 709 000 |

ПСД, экспертиза, согласования |

18 576 000 |

|

|

Наружные инженерные сети |

35 806 000 |

Наружные инженерные сети |

12 384 000 |

|

|

СМР |

3 312 055 000 |

СМР |

1 145 520 000 |

|

|

Благоустройство |

125 321 000 |

Благоустройство |

43 344 000 |

|

|

Услуги застройщика (5 %) |

176 345 000 |

Услуги застройщика (5 %) |

60 991 000 |

|

|

Прочие и непредвиденные (2 %) |

74 065 000 |

Прочие и непредвиденные (2 %) |

25 616 000 |

|

|

Итого инвест. расходы, очередь 1, тг. |

3 777 300 000 |

Итого инвест. расходы, очередь 2, тг. |

1 306 432 000 |

|

|

ВСЕГО инвестиционные расходы, тг. |

5083 732 000 |

|||

Таблица 3

План получения прибыли от проекта

|

Показатели |

ВСЕГО |

|

Выручка от продаж (без НДС) |

|

|

очередь 1 |

6 361 956 000 |

|

очередь 2 |

3 139 439 000 |

|

коммерческие площади |

2 831 949 000 |

|

Итого выручка, тг. |

12 333 344 000 |

|

Себестоимость |

|

|

очередь 1 |

3 777 300 000 |

|

очередь 2 |

594 024 000 |

|

коммерческие площади |

603 735 000 |

|

Итого себестоимость, тг. |

4 975 059 000 |

|

Текущие расходы |

509 254 000 |

|

ИТОГО ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ, тг. |

6 849 031 000 |

|

Проценты |

|

|

Налогооблагаемая прибыль |

6 849 031 000 |

|

Налог на прибыль |

1 369 806 000 |

|

ИТОГО ЧИСТАЯ ПРИБЫЛЬ, тг. |

5 479 225 000 |

Таблица 4

Показатели коммерческой эффективности инвестиционного проекта (NPV, IRR)

|

Показатели |

ВСЕГО |

|

Поступления от продаж |

12 843 095 000 |

|

Операционные расходы |

–565 000 000 |

|

Налоги |

– 1 720 164 000 |

|

Инвестиции |

– 5 083 732 000 |

|

Итого поток денежных средств, тг. |

5 474 199 000 |

|

Дисконтированный поток денежных средств |

3 685 445 000 |

|

Внутренняя ставка доходности (IRR), % |

87,4 |

|

Ставка дисконтирования, % |

15 |

Суть анализа чувствительности заключается в определении влияния коммерческой состоятельности инвестиционного проекта на его ключевые показатели [3]. При оценке экономической эффективности отсутствует возможность точно определить будущие параметры реализации проекта, поэтому под неопределенностью и риском понимается следующее:

– неопределенность – неполнота и неточность информации об условиях реализации проекта [2];

– риск – вероятность возникновения непредвиденных обстоятельств, которые могут оказать существенное влияние на планируемые результаты проекта [4].

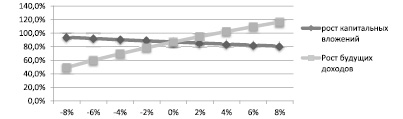

Таким образом, на основании имеющихся расчетных данных по коммерческой эффективности проекта мы составили диаграмму чувствительности показателя IRR (внутренней нормы доходности проекта) от изменения капитальных вложений и будущих доходов, представленную на рис. 1.

Рис. 1. Диаграмма зависимости IRR в номинальном выражении от изменения капитальных вложений и будущих доходов

Из графика на рис. 1 очевидна прямая линейная зависимость изменения внутренней нормы доходности от изменения будущих доходов, и обратная линейная зависимость от капитальных вложений (инвестиций). При этом от капитальных вложений наблюдается наименьшая чувствительность (график наиболее близок к горизонтали), а наибольшая чувствительность от изменения будущих доходов (график зависимости от изменения предполагаемых доходов наиболее крутой).

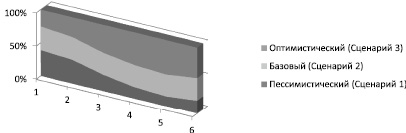

Сценарный анализ позволяет учитывать влияние на проект возможных комбинаций ключевых параметров [5]. Данный подход оценивает показатели экономической эффективности при различных сценариях реализации проекта. Результаты сценарного анализа представлены в табл. 5. Так как наш инвестиционный проект нацелен на привлечение и заинтересованность инвесторов для вложений в сектор строительства недвижимости на рынке Казахстана (г. Караганды), на основании полученных результатов сценарного анализа, все рассчитанные варианты являются приемлемыми и дают положительный чистый дисконтированный доход.

Таблица 5

Результаты многофакторного анализа чувствительности

|

Ключевые параметры проекта |

Диапазон отклонений |

Набор сценариев |

|||||

|

Исходные данные |

Пессим. |

Базов. |

Оптим. |

Сценарий 1 |

Сценарий 2 |

Сценарий 3 |

|

|

Капитальные вложения |

5 083 732 000 |

0 % |

5 % |

15 % |

6 608 851 600 |

6 075 059 740 |

4 321 172 200 |

|

Эксплуатационные расходы |

565 000 000 |

15 % |

10 % |

-5 % |

649 750 000 |

621 500 000 |

536 750 000 |

|

Средняяценареализации |

375 000 |

– 30 % |

– 5 % |

20 % |

262 500 |

356 250 |

450 000 |

|

NPV,тг. |

3 685 445 000 |

– |

– |

– |

1 625 707 000 |

3 635 313 000 |

5 644 852 000 |

|

IRR, % |

87 |

– |

– |

– |

50,6 |

86,3 |

116,6 |

Такие результаты, применительно к нашему проекту, объясняются разноплановым вложением средств. То есть, позиционируя объект как жилой комплекс, мы предполагаем:

1. Реализацию разных видов жилья с отдельными зонами входа/выхода (пентхаусы, таунхаусы, квартиры), ориентированные на разные группы населения (пары с детьми, одинокие люди, ученые, служащие высших чинов, спортсмены, политики);

2. Параллельную реализацию парковочных и коммерческих площадей (подземный паркинг, теннисный корт, бассейн, супермаркет);

3. Создание собственной инфраструктуры вокруг жилых построек, что несет в себе дополнительную прибыль (детский сад, школа,поликлиника).

Тем самым, мы подчеркиваем, что за счетмногоступенчатой структуры реализации средств, мы практически сводим к нулю возможные риски инвестора по неотдаче инвестиций. С учетом правильно составленного бизнес-плана, грамотной маркетинговой политики и рационального анализа рынка, мы гарантируем инвестору рентабельность этого проекта, подтверждая это результатами расчета рисковой составляющей инвестпроекта.

Пессимистический сценарий (Сценарий 1) дает положительный чистый дисконтированный доход близкий к нулю, причем чистый дисконтированный доход (NPV) в этом варианте составил значение на 50 % меньше, в сравнении с начальными данными. Показатель NPV Сценария 3, принятого как оптимистический, превышает величину исходного на 50 %. Сценарий 2 по рассчитанным показателям практически совпадает с исходными данными расчета. Рис. 2 наглядно отображает результаты проведенного анализа сценариев.

Рис. 2. Результаты анализа сценариев проекта

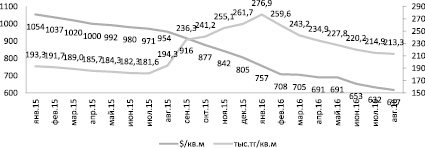

По данным анализа текущих тенденций на рынке жилья за период 31.08.2015–31.08.2016 гг. выявлено, что в августе 2016 года на рынке вторичного жилья города Караганды средняя цена предложения составила 213,3 тыс. тг. (617 $) за квадратный метр. По итогам месяца на рынке вторичного жилья Караганды зафиксировано снижение средних цен в тенговом эквиваленте на 1 %, в долларовом на 2 %. По причине отказа Национального Банка РК от регулирования курса валют в августе 2015 года произошла девальвация, вследствие чего цены на недвижимость в тенге резко возросли. В настоящее время тенговые цены выше на 10 %, чем в августе прошлого года, долларовые же опустились на 35 %, что наглядно отображено на рис. 3.

Рис. 3. Динамика средних цен на рынке вторичного жилья г. Караганды

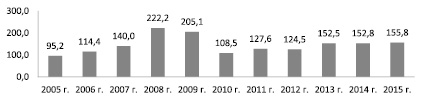

В последние три года темпы роста строительства жилья в Караганде практически на одном стабильном уровне. В 2015 году объем введенного в эксплуатацию жилья вырос на 2 % и составил 155 750 кв.м. За период январь-июль 2016 г. введено в эксплуатацию 91670 квадратных метров жилья, что на 10,6 % чем в аналогичном периоде 2015 года (рис. 4).

Рис. 4. Ввод в эксплуатацию жилья в Караганде, тыс.кв.м. Примечание: составлено авторами по данным Комитета по статистике РК

Следует так же отметить, что жилье повышенного уровня комфортности продается реже, чем жилье экономкласса, и некоторые квартиры остаются еще с позапрошлых годов введения зданий в эксплуатацию. Застраивается многоэтажным жильем преимущественно территориальный район Юго-Восток что не противоречит генеральному плану города.

На основании проведенного анализа текущих тенденций рынка жилой недвижимости г. Караганды, в табл. 6 наглядно отражены характерныечерты современного рынка жилой недвижимости г. Караганды.

Таблица 6

Текущие тенденции рынка жилой недвижимости г. Караганды

|

Следствия (то, что наблюдается в действительности) |

Причины 1-го уровня |

Причины 2-го уровня |

|

1. Отсутствие достаточной насыщенности и конкуренции на рынке жилой недвижимости Караганды. |

1.1. Слабый интерес крупного бизнеса, отечественных и иностранных инвесторов в разрезе строительства и реструктуризации первичного и вторичного фондов недвижимости |

– относительная закрытость рынка; – низкая платежеспособность населения, затратность ведения бизнеса; – отсутствие специальных программ привлечения крупного бизнеса и инвесторов на рынок. |

|

1.2. Наличие искусственных административных барьеров и препятствий |

– необходимость дальнейшего совершенствования нормативной правовой базы; – факторы и издержки начального этапа развития рынка. |

|

|

2. Нестабильность рынка, его недостаточная адаптированность к внешней среде. |

2.1. Низкая эффективность функционирования структур, призванных регулировать рынок |

– «забюрокрачивание» структур; – неразвитость саморегулируемых начал на рынке. |

|

2.2. Слабое влияние рыночных механизмов, преобладание административных рычагов регулирования |

– низкая инновационная активность субъектов управления жилой недвижимостью; – отсутствие стимулов для внедрения инноваций. |

Таким образом, проведенные исследования и полученные результаты позволяют представить рекомендации по развитию рынка управления жилой недвижимостью г. Караганды, согласно которым необходимо:

1. Совершенствование организационных структур и организационного механизма управления рынком. В том числе на основе применения программно-целевых, экономических, организационно-распорядительных методов, мониторинговыхпроцедур, совершенствования нормативной правовой базы, индикативного управления, внедрения инноваций в управлении, развития различных диалоговых структур и партнерства с участниками рынка.

2. Определение и согласование на основе научно обоснованного прогноза иразноплановых исследований на всехуровнях в области развитиярынка жилой недвижимости; создание инновационной среды иблагоприятных условий для развитияконкуренции, прихода на рынок иностранных и иногородних компаний.

3. Ресурсная поддержка рынка жилой недвижимости (в том числе в рамках реализации долгосрочных целевых программ) с целью поддержки социально ответственного бизнеса, реализации долгосрочныхстратегий его развития, подготовкиквалифицированных кадров.

Библиографическая ссылка

Сихимбаев М.Р., Бабыкина И.С. АНАЛИЗ МЕТОДОВ ОЦЕНКИ РЫНКА НЕДВИЖИМОСТИ НА ПРИМЕРЕ ИНВЕСТИЦИОННОГО ПРОЕКТА СТРОИТЕЛЬСТВА ЖИЛОГО КОМПЛЕКСА В КАЗАХСТАНЕ // Международный журнал прикладных и фундаментальных исследований. 2017. № 2-1. С. 82-87;URL: https://applied-research.ru/ru/article/view?id=11222 (дата обращения: 26.06.2026).