Жилищный вопрос в современных условиях – достаточно острая и болезненная тема для многих жителей нашей бескрайней страны. Возможность приобрести жилье есть лишь у малого числа населения в возрасте до 30 лет, к ним относятся люди из так называемого «высшего класса». Конечно, можно надеяться, что жилье материализуется само собой, но лучше действовать сейчас, чем ждать «манны небесной». Решение проблем с отсутствием своей жилплощади лежит на поверхности – это ипотечный кредит.

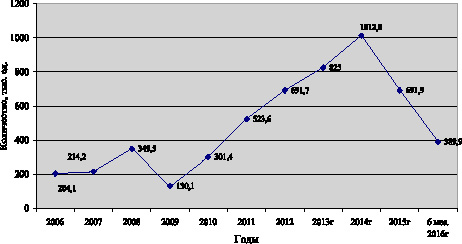

Характеризуя состояние ипотечного кредитования в России, отметим следующее. По данным Центробанка РФ количество выданных ипотечных кредитов за последние десять лет существенно увеличилось (рисунок), однако, за этот период происходит их цикличное изменение: устойчивый рост с 2006 г. по 2008 г., затем резкое снижение после первого кризисного года к 2009 г.; далее снова устойчивый рост в период 2011-2014 гг., 2015 год как послекризисный второй волны вновь характеризуется снижением количества взятых ипотечных кредитов. За 2016 г. информация предоставлена за первое полугодие, но если условно увеличит ее в два раза, то по сравнению с предыдущим годом в наличии динамика роста в размере около 13 %.

Количество выданных ипотечных жилищных кредитов с 2006 по 6 мес. 2016 г. (за период)

Оценивая объем выданных кредитов на приобретение жилья в денежном выражении, отмечаем значительный рост взятых гражданами обязательств с 263561 млн руб. в 2006 г. до 1147339 млн руб. за 2015 г. и 664528 млн руб. за 6 месяцев 2016 г.

Объем задолженности по кредитам имеет устойчивую динамику роста – с 565557 млн руб. в 2006 г. до 14831589 млн руб. в 2015 г. и 8270913 млн руб. за 6 месяцев 2016 г. То есть граждане все же привлекают средства для приобретения жилья, но растет и величина просроченной задолженности по кредитам. Так, в 2006 г. удельный вес просроченного долга на конец периода составлял 0,03 % в общей величине взятых обязательств (153 млн руб.), в 2015 г. – 1,55 % (229893 млн руб.), за 6 месяцев 2016 г. – 1,70 % (140688 млн руб.) [2].

В 2016-м количество просроченных ипотечных кредитов в России увеличилось на 39 %, с 81,88 тыс. до 114,16 тыс. единиц. Сегмент жилищного кредитования по итогам года показал самые высокие темпы прироста «плохих» займов. Общий объем невозвращенных вовремя ипотечных кредитов достиг 163 млрд руб., – отмечает в сообщении Объединенного кредитного бюро (ОКБ).

Доля просроченных займов по итогам 2016-го составила 3,9 % от общего количества открытых ипотечных кредитов. Основной прирост непогашенных долгов пришелся на первый квартал года, когда число просроченных жилищных кредитов выросло сразу на 25 процентов, отмечается в сообщении ОКБ.

Объем просроченного долга по ипотеке в России увеличился за год на 24 %, со 132,12 млрд. до 163,11 млрд. руб. В целом по итогам 2016-го доля просроченных счетов в общем количестве открытых россиянам кредитов составила 17,5 %. Общее количество просроченных займов по всем видам кредитования с начала года выросло на 7 %: с 12,62 млн до 13,55 млн кредитов. Объем «плохой» задолженности к концу года составил 1,3 триллиона рублей, свидетельствуют материалы ОКБ.

Современный рынок ипотечных кредитов имеет ряд серьезных проблем, решение каждой, из которой замыкается на предыдущей. Большинство экономистов выделяют следующие:

1. Общеэкономические. Длительность срока ипотечного кредита предполагает стабильную экономическую ситуацию в стране. В России все цены на внутренние и внешние торговые операции завязаны на национальную и иностранную валюту, курс которых привязан к стоимости барреля нефти. Применение и отмена санкций к России, оплата военных операций, в которых участвует страна, никак не стабилизируют российскую экономику. Пытаясь обезопасить себя, кредитные банки компенсируют свои риски высокими процентными ставками, оплату которых граждане не могут себе позволить или не желают поддерживать уровень доходности банков.

2. Психологические. На наш взгляд, несовершенство законодательных норм в части защиты граждан от неоправданно высоких процентных ставок и сумм различных комиссий, входящий в категорию обслуживающих расходов ипотечного кредита, развило и негативное отношения населения к использованию данного кредитного продукта. Навязчивая маркетинговая политика банков далеко не всегда оправдывает себя, скорее даже отталкивает потенциальных заемщиков, поскольку растиражированные и реальные условия получения ипотечного кредита никогда не совпадают. Если покупатель ошибся при покупке недорогой вещи, то он это переживет, а вот ошибка при приобретении квартиры широко освящается кругу знакомых и незнакомых, включая социальные сети.

3. Социальные. Самая острая проблема, поскольку затрагивает уровень инфляции. Россияне уже давно не верят официальному уровню инфляции, поскольку при ее расчете учитываются категории продуктов, которые не нужно покупать каждый, или услуги, без которых можно обойтись. Главное, цены на питание и предметы первой необходимости, а здесь рост цен просто зашкаливает. Причем, если рубль укрепился по отношению к иностранной валюте, то это вовсе не причина для продавцов на снижение цены на товары, купленные за валюту, это причина для фиксирования этой цены на некоторое время. А поскольку приходится все больше тратить денег на необходимые товары, то средств на уплату высоких банковских процентов же нет, даже если есть возможность погашать саму сумму ипотечного кредита.

4. Конкуренция и монополия. Это два противоположных понятия в экономике, но с точки зрения стоимости ипотечного кредита они дополняют друг друга. Граждане стараются переехать в крупные города сначала для получения элементарного трудового заработка, затем и приобретения комфортабельных условий жизни. Экономисты называют это миграцией населения. Они и конкурируют за право приобретения потенциального жилья. Продавцы квартир и домов в условиях нестабильной экономики могут существовать при наличии значительного запаса собственных средств, а это уже крупные строительные компании. Занимая солидную долю строительного рынка, данные компании устанавливают и цену, при этом их аппетит ничем не ограничивается, только совсем уже отсутствием возможности покупать населению у них хоть что-то.

5. Бюджетные. Нельзя не говорить о том, что государство пытается поддержать граждан в плане приобретения жилья, реализуются различные социальные программы по доступности жилья для военнослужащих, молодых семей, учителей, детей – сирот, военнослужащих и др. категорий граждан. Однако, это далеко не все население, а если программа предполагает возмещение части стоимости жилья, то ею далеко не всегда можно и воспользоваться из-за отсутствия или недостатка денег. Снижение ставки по ипотечным кредитам за счет государственного субсидирования, на наш взгляд, не решение проблемы привлекательности данного кредитного продукта. Считаем, что если покупается жилье для семьи в первый раз, то можно установить фиксированную ставку на максимально низком уровне с учетом ключевой ставки Центробанка РФ, а часть кредита оплатить за счет федерального бюджета. Тогда сумму кредита будет ниже, проценты к уплате по нему – тоже, что и сделает привлекательным ипотечный кредит. Кроме того, участие государства, по мнению большинства населения, не позволит банку по данному договору увеличивать обременение или еще каким – то образом ухудшать положение заемщика.

6. Банковские. Выдача кредита на приобретение жилья в последнее время осуществляется банками с учетом официальных и неофициальных доходов населения. В последнее время в нашей стране сложилась устойчивая тенденция создания «бумажной» репутации. Отчеты по разным направлениям и категориям просто избыточествуют во всех отраслях жизни государства, не важно – правоохранительные органы, образование и медицина, культура или предпринимательство, не говоря уже о банках. Везде отчеты, выполнение обязательных критериев персоналом, причем последующие показатели должны быть лучше предыдущих. Отчетность в России – это уже болезнь, затягивание в вымышленную реальность. В результате, стремление повысить выдачу ипотечных кредитов для повышения рейтинга отдельного банковского работника или структурного подразделения ведет к снижению качества оценки потенциального заемщика, учету возможностей получения прибыли банком от реализации других кредитных продуктов. Итог – деньги предоставлены потенциальному неплательщику, убытки погашаем за счет других клиентов, которые не жаждут переплачивать за непрофессионализм банковской политики.

Обобщая названные проблемы, следует сказать, что в структуре участников ипотечного кредитования – застройщик, банк, заемщик, государство – не сложилось доверительных отношений из-за желания каждой стороны получить максимальную выгоду. Прибыль должна быть, иначе нет смысла строить и покупать жилье, предоставлять для этого кредитные средства, но она должна давать возможность каждой из сторон получить желаемое с минимальными потерями и проецировать возможность будущего сотрудничества [1].

Механизм действия ипотечного кредита следующий. Ипотечный кредит – долгосрочная ссуда под залог недвижимого имущества на покупку жилья. Это значит, что покупатель становится собственником жилья, а банк накладывает обременение. Под обременением понимают наличие условий, запрещений, стесняющих правообладателя. То есть, собственник не сможете продать, обменять или подарить квартиру, пока полностью не рассчитаетесь с банком.

Для понимания специфики использования заемных средств рассмотрим виды ипотечного кредита:

1. Ипотека на вторичное жилье – один из самых распространенных видов жилищного кредитования. Отличается оптимальной процентной ставкой, лояльными условиями предоставления, а также относительной быстротой оформления кредитов. Особенностью данного вида ипотечного займа является необходимость заключения договора страхования титула (права собственности).

2. Ипотека на строящуюся недвижимость – этот вид ипотечного кредита позволяет приобрести квартиру еще на этапе ее строительства у того застройщика, которого одобрит банк. Эта программа, по своей сути, – один из самых затратных займов с точки зрения размера процентной ставки, однако долевое участие позволяет значительно сэкономить на самом приобретаемом жилье ввиду его более низкой стоимости.

3. Ипотека под строительство частного дома – этот вид займа позволяет обладателям собственных земельных участков построить частный дом на этой земле. Особенность этой ипотеки заключается в высокой требовательности к категории земель и в том, что строящееся жилье закладывается вместе с участком и другими зданиями, построенными на данной земле.

4. Ипотека на приобретение земельного участка – данный вид жилищного кредитования позволяет заемщикам приобрести участок земли для дальнейшего строительства при условии, что заемщик может предоставить в залог банку другую недвижимость, равноценную по стоимости сумме кредита. До выполнения обязательств по кредиту банк имеет право залога на все сооружения, постройки и здания, расположенные на приобретаемом участке земли.

5. Ипотека на загородную недвижимость – в рамках этой ипотечной программы заемщик может приобрести загородный коттедж, дом или таунхаус. Сегодня желающий купить жилье в экологической зоне может найти оптимальные предложения, которые кредитные организации разрабатывают вместе с застройщиками, позволяющие приобрести комфортабельную недвижимость по приемлемым ценам и в зоне с благоприятными условиями.

Сейчас банки предоставляют ипотечные кредиты на выгодных условиях, существуют так называемые социальные ипотечные кредиты. Их особенность в том, что гражданин может одновременно использовать ипотечное кредитование и социальную поддержку государства [3]. В основном для данной категории граждан ставки по ипотечному кредитованию значительно ниже, государство помогает погашать кредит.

Социальная ипотека позволяет не только приобрести недвижимость, но и улучшить условия жизни в уже приобретенном жилье. Кто же может получить социальную ипотеку? В первую очередь, это дети-сироты, многодетные семьи, молодые специалисты, учителя, работники РЖД, военнослужащие, работники бюджетной сферы и т.д.

Имеется несколько способов получения льготной ипотеки:

1. продажа государственного жилья в кредит по льготной цене;

2. дотирование процентной ставки по ипотечному кредиту;

3. предоставление субсидии на часть или полную стоимость ипотечного жилья.

Следовательно, прежде чем решиться брать кредит, потенциальный заёмщик должен убедиться, что он не попадает под льготную категорию граждан.

Для получения кредитных средств на приобретение собственного жилья клиенту необходимо предоставить стандартный для всех банков пакет документов, включающий в себя заявление на получение кредитных средств, ксерокопию всех страниц паспорта, трудовой книги, а также документы, подтверждающие доход. Военнообязанным мужчинам дополнительно необходимо предъявлять военный билет.

Первое, на что банк обращает внимание, – это возраст заемщика. Клиент должен быть не моложе 21 года, а на момент осуществления последнего платежа по кредиту – не более 60 лет.

На сумму предоставляемого кредита влияет уровень заработной платы.

Созаемщиком, а иногда и поручителем по кредиту может выступать супруг или супруга. Предоставление поручителя – одно из основных условий получения ипотечного кредита.

Заявка клиента на получение средств может рассматриваться банком на протяжении одного месяца. Некоторые банки предоставляют такую услугу как экспресс-ипотека, когда решение принимается в течение пары часов.

Следующее, что необходимо сделать, – это провести оценку выбранного жилья, после которой наступает момент подписания ипотечного кредитного договора.

Собрав все необходимое, выбрав банк и благополучно получив ипотечный кредит, заемщик, находясь в предвкушении нового места жительства, красивого ремонта, и жизни из красочных реклам забывает об опасностях ипотеки. Какие подводные камни скрывает в себе наше светлое будущее в новой квартире?

Единственная серьёзная опасность, которую может нести в себе ипотечный кредит, – это вероятность не рассчитаться с долгом. Одними из отличительных черт ипотечного кредитования является обязательный залог покупаемой квартиры и обязательность первого взноса [4]. Далее выделяем возможные проблемы при расчетах за взятую ипотеку:

1. Потеря работы, или снижение уровня дохода.

Достаточно опасная ситуация, но можно найти выход.

Во-первых, есть страховка, заёмщик всегда её оформляет, когда берет ипотеку. Если причины наступления неплатёжеспособности подпадают под страховой случай – выплаты по страховке покроют целиком или частично ипотечный долг.

Во-вторых, даже если ситуация, приведшая к бедствию не попадает под страховой случай, всегда можно договориться с банком об отсрочке очередного платежа (реструктуризации долга или рефинансирование кредита).

2. Банк требует срочного погашения всей суммы долга.

Если заемщик исправно платит по кредиту, то такая ситуация вряд ли возникнет. Если все-таки банк требует погашения кредита, то обращаются к условиям кредитного договора. В кредитном договоре, который гражданин подписывает, получая ипотеку, точно описаны все возможные поводы, когда банк вправе потребовать от заёмщика полного погашения остатка долга. В основном эти причины связаны с возможными просрочками в выплатах по ипотеке.

Ещё один случай, когда банк может потребовать досрочного погашения, – серьёзное уменьшение ликвидности залога. Может произойти пожар, землетрясение или какое-либо другое бедствие. Опять-таки, страховка покрывает львиную долю таких случаев.

3. Банк поднял ставку по ипотеке.

Раньше такая возможность присутствовала, но теперь ставка по кредиту строго фиксируется в договоре, и банк не имеет право ее повышать. Понижать к сожалению тоже не может.

4. Доллар/евро вырастет/упадёт.

Доллар и евро падают и вырастают постоянно, уж так сложилось. Сколько не твердили русскому человеку иностранная валюта – дело ненадежное, ну не выгодно в ней брать кредиты, гражданин делает по-своему. А на счет рубля: если он упадёт в цене – это сыграет только на руку, ведь ежемесячный платёж останется прежним, тогда как объективная ценность рубля упадёт. То есть, фактически заемщик будет платить меньше.

Это основные подводные камни ипотечного кредита. Если подходить к данному вопросу грамотно, то заемщик с ними никогда не столкнется.

Прежде чем брать ипотеку, заемщик должен оценить свои доходы и расходы. К примеру, зарплата гражданина 100 000 руб. Срок ипотечного кредита – 30 лет. Процентная ставка – 12,9 %. Первоначальный взнос – 15 % от суммы кредита.

Кредит вы взяли в 3000000 руб. Получается, что каждый месяц 30 лет подряд заемщик должен выплачивать 30000 рублей. Поэтому он должен учитывать все жизненные факторы и логически подходить к кредитованию. Сейчас на сайтах банков есть кредитные калькуляторы, которые легко помогут составить план платежей на годы погашения ипотеки.

Ипотека – это долго, относительно дорого, но также это прекрасный выход для многих молодых семей.

Современное состояние ипотечного кредитования можно оценить как негативное. В 2016 году продолжается спад объемов ипотечного кредитования в абсолютном большинстве банков России, что подтверждают данные табл. 1.

Таблица 1

Изменения объемов кредитования ведущих банков страны

|

№ п/п |

Название кредитной организации |

Прирост в % |

|

1 |

Сбербанк |

– 24 |

|

2 |

ВТБ-24 |

– 53 |

|

3 |

Банк Москвы |

– 15 |

|

4 |

Россельхозбанк |

– 38 |

|

5 |

Газпромбанк |

– 73 |

|

6 |

Банк Возрождение |

– 43 |

Причины отрицательного прироста, как сказано выше, кроются в ухудшении экономики страны, вызванные падением цен на нефть и санкциями, введенными западными странами, против России. Растет инфляция, доходы граждан России сокращаются, многие не в состоянии погашать ипотеку, взятую ранее в более тучные годы.

По данным рэнкинга Аналитического Центра Русипотеки десятка лидеров рынка ипотечного кредитования выглядит следующим образом, представленным в табл. 2.

Таблица 2

Ведущие банки ипотечного кредитования за 2014 – 2016 гг.

|

Итоги 2014 года |

Итоги 2015 года |

Итоги 6 месяцев 2016 года |

|||

|

Банк |

Объем, млн руб. |

Банк |

Объем, млн руб. |

Банк |

Объем, млн руб. |

|

1. Сбербанк |

920 982 |

1. Сбербанк |

661 800 |

1. Сбербанк |

333 800 |

|

2. ВТБ24 |

350 718 |

2. ВТБ24 |

198 368 |

2. ВТБ 24 |

130 142 |

|

3. Газпромбанк |

63 262 |

3. Россельхозбанк |

37 748 |

3. Россельхозбанк |

30 667 |

|

4. Россельхозбанк |

53 832 |

4. Группа SG |

31 678 |

4. Дельтакредит |

21 742 |

|

5. Банк Москвы |

33 796 |

5. Банк Москвы |

28 274 |

5. Газпромбанк |

20 409 |

|

6. Дельтакредит |

32 936 |

6. Газпромбанк |

26 839 |

6. ВТБ Банк Москвы |

18 000 |

|

7. Связь-банк |

23 974 |

7. Абсолют Банк |

14 973 |

7. Райффайзенбанк |

11 103 |

|

8. Росбанк |

19 069 |

8. Санкт-Петербург |

13 189 |

8. Санкт-Петербург |

9 233 |

|

9. Абсолют Банк |

16 048 |

9. Возрождение |

11 189 |

9. Связь-Банк |

9 070 |

|

10. Санкт-Петербург |

15 595 |

10. Связь-Банк |

10 566 |

10. Абсолют Банк |

8 716 |

На наш взгляд, не смотря на внимание Правительства к проблемам обеспечения жильем граждан России и наличия различных программ по улучшению жилищных условий, функционировании самых низких процентных ставок по ипотеке за время ее существования, наличии резко подешевевшего жилья не стоит ожидать увеличения его строительства.

Выбирать для приобретения жилья сегодня в крупных городах лучше ипотеку с государственной поддержкой в новостройках или строительство индивидуального жилья (домов, коттеджей с участками земли) с помощью надежных банков с высоким рейтингом. Это обеспечит стабильность процентной ставки на весь срок кредитования, возможность досрочного погашения кредита без штрафных санкций, и реструктуризацию потенциальной просроченной задолженности на приемлемых условиях для всех участников договора ипотеки.

Библиографическая ссылка

Гудкова О.В., Дедова О.В., Ермакова Л.В. СОСТОЯНИЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ // Международный журнал прикладных и фундаментальных исследований. 2017. № 4-3. С. 561-566;URL: https://applied-research.ru/ru/article/view?id=11515 (дата обращения: 14.07.2026).