В процессе осуществления деятельности хозяйствующие субъекты взаимодействуют с клиентами, контрагентами, поставщиками, подрядчиками, осуществляют разнообразные расчеты.

Цель статьи – выявить основные проблемы организации учета и контроля расчетных операций.

В работе использованы следующие методы исследования: сбор и систематизация данных, обзор литературных источников.

Результатом исследования послужила систематизация проблемных аспектов учета и контроля расчетных операций.

Расчеты предприятия представляют собой систему организации платежей по денежным требованиям и денежным обязательствам. С понятием расчетов связано разграничение задолженности предприятия на кредиторскую и дебиторскую [3, c. 370] (табл. 1 и 2).

Таблица 1

Существующие подходы к определению понятия «дебиторская задолженность»

|

Автор |

Трактовка термина |

|

В.В. Козлов, Г.Н. Малкова [5, c.127] |

Дебиторская задолженность – это задолженность перед хозяйствующим субъектом (предприятием) других лиц. |

|

Г. Лупачев [6, c.85] |

Дебиторская задолженность – вид обязательств, характеризующих сумму долгов, причитающихся к уплате от других лиц. |

|

А.А. Юсупов [9, c.114] |

Дебиторская задолженность – это долг перед субъектом (предприятием) со стороны клиентов, контрагентов. |

Таблица 2

Существующие подходы к определению понятия «кредиторская задолженность»

|

Автор |

Трактовка термина |

|

В.В. Козлов, Г.Н. Малкова [5, c.127] |

Кредиторская задолженность – это задолженность субъекта предприятия перед другими лицами, которую он обязан погасить. |

|

Г. Лупачев [6, c.85] |

вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц. |

|

А.А. Юсупов [9, c.114] |

Кредиторская задолженность – это долг субъекта (предприятия, фирмы, организации) перед поставщиками за полученный товар, перед подрядчиками за оказанные услуги, перед банком за полученный займ. |

Далее приведено собственное определение: дебиторская задолженность представляет собой обязательство третьих лиц (клиентов, контрагентов и прочих) перед хозяйствующим субъектов, которое должно быть погашено в установленный срок в оговоренном объеме.

Кредиторская задолженность представляет собой обязательство организации перед третьим лицом (это может быть поставщик, государственное учреждение и проч.), которое в четко установленный срок и в оговоренной сумме должно быть исполнено. В литературе данный термин имеет множество различных трактовок (табл. 2).

Далее приведено собственное определение: кредиторская задолженность представляет собой обязательство хозяйствующего субъекта перед поставщиками, государственными учреждениями, коммерческими организациями, которое должно быть погашено в установленные сроки в определенных размерах.

Организация расчетов подлежит обязательному учету и контролю.

К задачам системы учета расчетных операций предприятия необходимо отнести следующие [7, c. 78]:

- отображение всех операций предприятия, связанных с формированием и использованием расчетных операций предприятия;

- систематизация информации по хозяйственной деятельности предприятия за определенный промежуток времени.

Для того, чтобы обеспечить возможность выполнения указанных выше задач, система учета расчетных операций предприятия должна базироваться на определенных принципах:

- согласованность плановых и фактических показателей;

- своевременность отображения данных первичных документов в учете;

- стремление к формированию системы учета расчетных операций предприятия принципам МСФО.

Следование представленным принципам учета дебиторской и кредиторской задолженности позволит обеспечить результативную систему учета, сократить возможные ошибки и недостатки учетной деятельности.

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами [1]. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет [4, c. 193]. Оформление первичной документации ввиду постоянных изменений законодательства, неквалифицированных специалистов бухгалтерских служб порождает проблемы организации учета расчетов предприятия:

- частными являются проблемы неправильного заполнения счетов-фактур – одних из важнейших документов для вычета НДС (при выявлении в выписанных счетах-фактурах новые составлять нет необходимости, при условии, что данные ошибки не препятствуют налоговым органам идентифицировать продавца и покупателя товаров; сложности возникают также при формировании вычета по исправленному счету-фактуре: исправленные счета-фактуры должны быть зарегистрированы в книге покупок по мере возникновения соответствующего права на налоговый вычет, при этом, запись о неправильном заполнении счета-фактуры аннулируется);

- проблемы осуществления возврата за некачественный товар, принятый / непринятый покупателем на учет (в соответствии с законодательством при возврате товара, принятого покупателем на учет, счет-фактура должна выставляться покупателем, поэтому корректировочные счета-фактуры продавцом не выставляются, а оформляются обычные счета-фактуры при возвратах; по товарам, не принятым покупателем к учету, продавец выставляет корректировочные счета-фактуры);

- проблемы при учете товаров с расхождением количества / ассортимента от заявленного в сопроводительных документах (необходимо выставление корректирующего счета-фактуры);

- одной из существенных проблемы учета расчетов предприятия с покупателями, поставщиками, подрядчиками является организация быстрого обмена документами (решить указанную проблему представляется возможным за счет введения безбумажного электронного документооборота);

- другие проблемы.

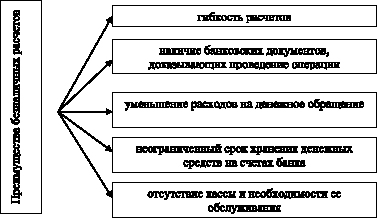

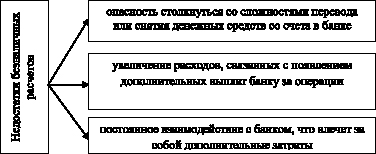

Важно отметить, что расчеты предприятия осуществляются в двух формах – наличной и безналичной. Безналичные расчеты имеют свои преимущества (приведены на рис. 1) и недостатки (рис. 2).

Рис. 1. Преимущества безналичных расчетов [2, c. 15]

Рис. 2. Недостатки безналичных расчетов [2, c. 17]

Помимо достоинств, организации безналичных расчетов присущ ряд недостатков и проблемных зон. Недостатки безналичных расчетов приведены на рисунке ниже:

Активное использование безналичных расчетов субъектами хозяйствования определило одну из главных проблем организации безналичного обращения предприятий – проблема мошеннических действий в отношении безналичных расчетов (безналичные расчеты гораздо более незащищены по сравнению с наличной формой расчетов с третьими лицами). Также организация безналичных расчетов связана с проблемой задержки платежей банковскими учреждениями, РКЦ (соответственно, возникает проблема организации учета и контроля расчетов).

Для того чтобы избежать ошибок в организации системы учета расчетов предприятия, важна результативная контрольная деятельность (хозяйствующие субъекты организуют как внешний, так и внутренний контроль за организацией расчетных операций) [8, c. 342]. Контроль на предприятии – это система мер, которые организовано руководящими кадрами с цель мониторинга правомерности и достоверности организации деятельности на предприятии. Одним из направлений контрольных мероприятий является организация контроля за расчетными операциями.

Важность организации контроля за расчетными операциями заключается в том, что правильная организация расчетов обеспечивает не только устойчивость денежного обращения субъекта хозяйствования, страны в целом, но и развитие производственно-хозяйственных мощностей и конкурентных позиций.

Контроль за организацией расчетных операций выполняет следующие задачи:

- определение законности организации расчетов, своевременности их отражения в системе учета и первичных документах;

- установление состояния соблюдения расчетно-платежной дисциплины, а также определение вектора ее развития и совершенствования;

- повышение эффективности использования собственных денежных средств и привлеченных средств извне (заемных источников);

- другие.

Одной из проблем, которая в последнее время значительно актуализировалась для российских предприятий, является необходимость детализации контроля за просроченной дебиторской задолженностью на предприятии; основными проблемами, предопределившими разрастание угрозы просроченной (или сомнительной) дебиторской задолженности на предприятии, явились следующие:

- повышение нестабильности экономической ситуации поспособствовали учащению банкротств субъектов хозяйствования, невозможности отвечать по своим обязательствам частных лиц;

- на предприятиях сформирована недостаточно эффективная политика по управлению дебиторской задолженностью;

- на предприятии система контроля клиентов, контрагентов, зачастую, нерезультативна, что повышает угрозу просрочек платежей / невыплат по платежам.

Для того, чтобы снизить просроченную или сомнительную дебиторскую задолженность, необходим постоянный мониторинг, отслеживание поведения клиентов и контрагентов, оценка их кредитоспособности. Также для недопущения разрастания проблемной задолженности важна оценка дебиторской задолженности. Методология анализа и оценки финансово-экономического состояния (оценки дебиторской и кредиторской задолженности) предприятия предназначена для обеспечения управления финансовым состоянием предприятия и оценки устойчивости его деловых партнеров в условиях рыночной экономики. Как правило, применяются следующие методы оценки:

- методы горизонтального анализа;

- методология вертикального анализа;

- анализ относительных показателей и коэффициентов;

- трендовый анализ;

- пространственный анализ;

- факторный анализ финансовой устойчивости организации.

Методы горизонтального анализа: данные бухгалтерской отчетности в отношении дебиторской и кредиторской задолженности сопоставляются с предыдущими периодами, при этом, анализ распределяется на абсолютный и относительный.

Горизонтальный метод заключается в формировании таблиц, содержащих в себе абсолютную динамику (балансовые показатели в стоимостном измерении), дополненную темпами роста и прироста показателей. Цель горизонтального анализа заключается в том, чтобы оценить вектор изменения балансовых показателей (дебиторской и кредиторской задолженности).

Методы вертикального анализа: данные бухгалтерской отчетности в отношении дебиторской и кредиторской задолженности структурируются по элементам.

Анализ относительных показателей и коэффициентов включает в себя оценку показателей ликвидности, платежеспособности, финансовой устойчивости и деловой активности, рентабельности.

Трендовый анализ базируется на составлении тренда поведения дебиторской и кредиторской задолженности в определенной временной динамике.

Пространственный анализ характеризуется сравнением показателей субъекта хозяйствования в сравнении со среднеотраслевыми значениями.

Факторный анализ характеризуется оценкой финансового состояния (в частности, дебиторской и кредиторской задолженности) и финансовых результатов деятельности предприятия относительно влияния определенных факторов (как факторов внешнего характера, так и внутренних).

Анализ отчетности предприятия также организован в следующих видах (рис. 3):

Рис. 3. Виды анализа финансового состояния (состояния дебиторской и кредиторской задолженности) и финансовых результатов деятельности предприятия [6, с. 88]

Текущий или ретроспективный анализ базируется на оценке отчетности за определенный промежуток времени (как правило, месяц, квартал, год).

Оперативный анализ базируется на оценке дебиторской и кредиторской задолженности на определенную дату (данный вид анализ позволяет сформулировать выводы относительно реального положения дел на предприятии).

Перспективный анализ сформирован для целей определения возможных значений балансовых показателей (дебиторской и кредиторской задолженности) в будущем.

Использование указанных методов в совокупности дает возможность детализировать оценку состояния дебиторской и кредиторской задолженности, ликвидности, финансовой устойчивости и обеспечить ее полноту, в том числе, на базе сравнения со среднеотраслевыми значениями и показателями, а также на основе анализа влияния разных факторов. Выявленные в ходе проведенного анализа проблемы формирования и управления дебиторской и кредиторской задолженностью позволят выработать оптимальный вектор по их решению, что соответственно, положительно скажется на системе управления, учета и контроля дебиторской и кредиторской задолженности, расчетных операций.

Значимой проблемой организации контроля расчетных операций для субъектов хозяйствования выступает проблема низкой квалификации сотрудников бухгалтерской службы (как правило, проблемы как системы учета, так и системы контроля расчетных операций вызваны либо неквалифицированными, либо неправомерными действиями бухгалтеров.

Сложность ведения системы учета и контроля также может быть вызвана использованием устаревшего программного обеспечения (как известно, все бизнес-процессы субъектов хозяйствования автоматизируются, ввиду чего важен постоянный мониторинг новых программных продуктов и по возможности внедрение их в практику предприятий).

В заключении важно сказать, что стремление обеспечить эффективную, результативную систему учета и контроля расчетных операций необходимо, для этого важно отслеживать проблемные зоны и ошибки системы учета, контроля. Для того, чтобы обеспечить возможность недопущения / снижения ошибочных действий, важно организация деловой оценки ответственных сотрудников (для целей повышения квалификации бухгалтеров возможно предложить повышение их квалификации, проведение тренинговых программ по получению новых навыков и усовершенствованию их работы). Сложность ведения системы учета и контроля также может быть вызвана использованием устаревшего программного обеспечения (необходимо обновление используемых программных продуктов учета и контроля расчетных операций предприятия).

Библиографическая ссылка

Теловая Е.Е. ПРОБЛЕМЫ ОРГАНИЗАЦИИ УЧЕТА И КОНТРОЛЯ РАСЧЕТНЫХ ОПЕРАЦИЙ // Международный журнал прикладных и фундаментальных исследований. 2017. № 5-2. С. 304-308;URL: https://applied-research.ru/ru/article/view?id=11592 (дата обращения: 01.07.2026).