В современном мире банки предоставляют огромный выбор розничного кредитования, к которому, также относится особенно популярное среди населения потребительское кредитование. Отдельные аспекты банковского кредитования рассмотрены в научных трудах Журавлевой Н.В., Колпаковой Г.М., Печниковой А.В., Марковой О.М., Стародубцевой Е.Б.

Потребительское кредитование – наиболее удобная форма кредитования физических лиц.

Однако на сегодняшний день в результате снижения платежеспособности населения, которое вызвано экономическим кризисом 2014–2015 гг. наблюдается отрицательная динамика потребительского кредитования (рис. 1), что связано с ростом безработицы и снижением реальных доходов населения.

Данная динамика отражает снижение потребительского кредитования с 2011 по 2016 годы. В 2011–2012 годах наблюдается резкий спад потребительского кредитования. Однако в период с 2012 по 2016 годы наблюдалось замедление снижения потребительского кредитования.

Выводом может послужить то, что в период с 2011 по 2016 годы показатель потребительского кредитования претерпел изменения в отрицательную сторону [1].

Определим лидеров потребительского кредитования РФ (табл. 1).

Рис. 1. Динамика потребительского кредитования в РФ на период с 2011 по 2016 годы

Таблица 1

Лидеры потребительского кредитования в РФ на период 2014–2016 годы, в млрд руб.

|

Банк |

Объем потребительского кредитования |

|||

|

2013 |

2014 |

2015 |

2016 |

|

|

ПАО «Сбербанк России» |

944,0 |

1 371,5 |

1 672,8 |

1 868,3 |

|

Банк |

Объем потребительского кредитования |

|||

|

2013 |

2014 |

2015 |

2016 |

|

|

ПАО «ВТБ 24» |

276,4 |

397,2 |

616,0 |

715,1 |

|

ОАО «Банк Москвы» |

39,8 |

68,7 |

112,2 |

127,3 |

Исходя из расчетов, приведенных в данной таблице, можно сказать, что ПАО Сбербанк России безоговорочно является лидером потребительского кредитования, а его основным преследователем в гонке лидеров является ПАО «ВТБ 24». Рассмотрим основные финансовые показатели [3], динамики объема потребительского кредитования ПАО «Сбербанк России» и ПАО «ВТБ 24» [6,7], который приведен в табл. 2.

Данная таблица отражает превосходство ПАО «Сбербанк России» перед своим соперником в гонке лидеров ПАО «ВТБ 24» по объемам потребительского кредитования. Однако по темпу прироста отстает от ПАО «ВТБ 24».

Рассмотрим динамику темпов прироста за период с 2014 по 2016 годы.

Таблица 2

Динамика объема потребительского кредитования ПАО «Сбербанк России» и ПАО «ВТБ 24»

|

По состоянию на: |

Сбербанк |

ВТБ 24 |

||

|

Объем, млрд руб. |

Темп прироста, % |

Объем, млрд руб. |

Темп прироста, % |

|

|

2012 |

635,7 |

– |

– |

|

|

2013 |

944,0 |

48,50 |

288,4 |

– |

|

2014 |

1 371,5 |

45,29 |

386,6 |

34,05 |

|

2015 |

1 672,8 |

21,97 |

614,0 |

58,82 |

|

2016 |

1 868,3 |

11,69 |

715,1 |

16,47 |

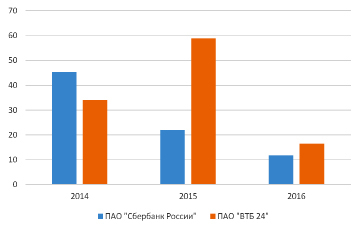

Рис. 2. Динамика темпов прироста ПАО «Сбербанк России» и ПАО «ВТБ 24» за период 2014–2016 гг.

Рассмотрев данную динамику, можно сделать вывод о том, что темпы прироста потребительского кредитования с 2012 по 2015 годы претерпевали изменения в положительную сторону, однако в период с 2015 по 2016 годы наблюдается снижение данного показателя с 45,29 % в 2014 году до 11,69 % в 2016 году. Данное снижение является воздействием мирового экономического кризиса, проходящего в анализируемом периоде. Такая ситуация неоднозначна, так как имеет как положительную, так и отрицательную стороны. Положительная сторона заключается в том, что рисковое кредитование физических лиц ограничено, а отрицательная в том, что сокращение показателя потребительского кредитования приведет к снижению роста экономики, который зависит от товарооборота в розничной торговле [2]. Таким образом, население, доходы которого существенно снизились в связи с инфляцией (реальные располагаемые денежные доходы населения в ноябре 2014 года упали на 4,7 % в сравнении с ноябрем 2013 года [3]), стремится поддерживать прежний уровень потребления, и из-за ограничений, установленных банками в отношении выдачи новых кредитов, прибегают к более дорогому небанковскому кредитованию.

Таблица 3

Анализ кредитного портфеля ПАО «Сбербанк России» по категории заемщиков

|

Наименование статьи |

Сумма, в тыс. руб. |

Структура, в % |

||

|

2016 |

2015 |

2016 |

2015 |

|

|

Кредиты, предоставленные клиентам, всего, в том числе кредиты предоставленные |

3999179878 |

4089463203 |

100,00 % |

100,00 % |

|

Наименование статьи |

Сумма, в тыс. руб. |

Структура, в % |

||

|

2016 |

2015 |

2016 |

2015 |

|

|

1. Индивидуальным предпринимателям |

93774379 |

92140027 |

2,34 % |

2,25 % |

|

2. Физическим лицам |

970272666 |

974418440 |

24,26 % |

23,83 % |

|

3. Нерезидентам, всего, в том числе: |

43795162 |

43672160 |

1,10 % |

1,07 % |

|

Наименование статьи |

Сумма, в тыс. руб. |

Структура, в % |

||

|

2016 |

2015 |

2016 |

2015 |

|

|

3.1 юридическим лицам |

43792116 |

43667587 |

1,10 % |

1,07 % |

|

3.2 физическим лицам |

3046 |

4573 |

0,0001 % |

0,0001 % |

Исходя из данных, приведенных в таблице, можно сделать вывод о том, что основными заемщиками ПАО «Сбербанк России» являются физические лица (24,26 % в 2016 и практически 23,83 % в 2015 годах) и индивидуальные предприниматели (2,34 % в 2016 году и 2,25 в 2015 году) [4].

Далее проведем анализ качества кредитного портфеля ПАО «Сбербанк России» (табл. 4). Для проведения данного анализа, воспользуемся коэффициентным методом оценки.

Таблица 4

Расчет коэффициентов качества кредитного портфеля Сбербанка России

|

Критерий оценки |

Название коэффициента |

По состоянию за 2015 |

По состоянию за 2016 |

Абсолютное изменение |

Темп прироста, % |

|

|

Степень кредитного риска |

Количественная оценка кред. риска |

К1 |

0,0193523 |

0,0191810 |

-0,0001713 |

-0,89 % |

|

К2 |

0,1375099 |

0,1393284 |

0,0018185 |

1,32 % |

||

|

Степень защиты банка от риска |

К3 |

3,5882856 |

3,3687212 |

-0,2195645 |

-6,12 % |

|

|

К4 |

0,0002664 |

0,0002729 |

0,0000065 |

2,44 % |

||

|

К5 |

0,0053932 |

0,0056938 |

0,0003007 |

5,57 % |

||

|

К6 |

0,1794143 |

0,1684361 |

-0,0109782 |

-6,12 % |

||

|

К7 |

0,9523810 |

0,9523810 |

0,0000000 |

0,00 % |

||

|

К8 |

0,0031833 |

0,0011532 |

-0,0020301 |

-63,77 % |

||

|

К9 |

0,0191363 |

0,0193951 |

0,0002588 |

1,35 % |

||

|

К10 |

0,0692489 |

0,0799723 |

0,0107234 |

15,49 % |

||

|

К11 |

0,0098902 |

0,0098902 |

0,0000000 |

0,00 % |

||

В связи с увеличением совокупного кредитного риска банк увеличил кредитный портфель больше, чем показатель собственного капитала. Таким образом, темпы прироста кредитного портфеля составили 2,26 %, а собственного капитала – 0,03 % [5].

Коэффициенты степени защищенности от риска за период с 2015 г. по 2016 г. в целом показали скорее отрицательные результаты. Особенность этих коэффициентов в том, что уменьшение значения показателей К4, К5, К6, К7 является положительным моментом для банка, а уменьшение показателей К3, К8 – отрицательным. Таким образом, можно сделать вывод о существенном увеличении показателя К8, это связано с тем, что темп его прироста составил -63,8 %. Положительная динамика данного показателя вызвана сокращением убыточных ссуд в составе кредитного портфеля Банка, а также ростом кредитного портфеля. Коэффициент К10 увеличил свой показатель на 15,5 %, что было вызвано существенным увеличением неработающих кредитных активов. Показатель коэффициента К3 снизился в рассматриваемом периоде на 6,12 %. Это было вызвано более высоким темпом роста фактических резервов на покрытие убытков по ссудам по сравнению с темпом роста составляющих кредитного портфеля, не приносящих доход. Показатель К5 вырос в отчетном периоде на 5,57 %, что может негативно отразиться на деятельности банка в будущем. Такое увеличение вызвано более высокими темпами прироста просроченных ссуд по сравнению с темпами прироста кредитного портфеля. Что касается остальных коэффициентов, то они также выросли в отчетном году по сравнению с базовым, рост данных показателей является отрицательным для деятельности Банка.

Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Приемлемым для этого коэффициента считается значение ≤ 800 %. За отчетный период этот коэффициент вырос с 111,1 % до123,98 % (темп прироста 11,59 %).

Глядя на изменение данных коэффициентов, можно сделать вывод, что кредитный портфель банка находится на хорошем уровне. Консервативная политика по отношению к клиентам банка позволяет удерживать долю просроченных кредитов на низком уровне [6].

А благодаря большой ресурсной базе банку удается предлагать низкие процентные ставки по кредитам при этом имея возможность предлагать корпоративным клиентам практически неограниченные суммы кредитов.

Несмотря на столь положительную динамику, можно с уверенностью сказать, что качество кредитного портфеля все же ухудшилось. И если данная тенденция продолжится, то может привести к неприятным последствиям для банка.

Итогом данной статьи может послужить следующий вывод.

Основной тенденцией повышения качества потребительского кредитования может послужить следующее:

- замена потребительских кредитов другими видами кредитов в кредитных портфелях банков;

- опасное снижение темпов роста объемов потребительского кредитования;

- увеличение стоимости потребительского кредита [7].

Данная тенденция неблагоприятна как для российских банков, так и для экономики в целом. Тяжелое экономическое положение в стране может привести к замедлению развития сегмента потребительского кредитования, что может понести за собой кризис банковской системы. Во избежание кризиса экономики страны, а также для развития потребительского кредитования в РФ мы предлагаем следующие пути решения:

1) необходимо повышать финансовую грамотность населения;

2) предоставлять всю необходимую информацию на этапе заключения договора;

3) предотвращение невозвратов задолженности и защита кредиторов, в том числе путем сбора информации, формирования кредитных историй, повышения действенности институтов залога и обеспечения;

4) совершенствование системы работы с плохой задолженностью – действенных судебных и исполнительных процедур.

Библиографическая ссылка

Левкина Е.В., Шульц Я.А. ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В РФ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Международный журнал прикладных и фундаментальных исследований. 2017. № 7-2. С. 278-282;URL: https://applied-research.ru/ru/article/view?id=11737 (дата обращения: 04.07.2026).