Сегодня регулирование энергосбытовой деятельности представляется достаточно сложным. Помимо уже существующего сегодня порядка получения (сохранения) статуса Гарантирующего поставщика электроэнергии [1], Правительством РФ в настоящее время подготовлен законопроект о введении лицензирования энергосбытовой деятельности. Данный законопроект уже претерпел множество редакций, но до сих пор обсуждается в профессиональных кругах по широкому кругу вопросов, в том числе связанных с показателями оценки финансового состояния и платежной дисциплины энергосбытовой компании – будущего соискателя лицензии на энергосбытовую деятельность.

Введение дополнительного инструмента регулирования энергосбытовой деятельности в виде лицензирования позволяет говорить о существенном повышении роли финансовой отчетности и результатов ее анализа в процессе управления энергосбытовой компанией.

В недалеком будущем, а получение лицензии необходимо осуществить до конца 2018 г., перед энергосбытовой компанией – Гарантирующим поставщиком энергии – будет повышаться актуальность вопросов, связанных с совершенствованием системы информационного обеспечения процессов управления энергосбытовой компанией на основе анализа финансовой отчетности.

Цель исследования: совершенствование системы информационного обеспечения процессов управления энергосбытовой компанией на основе анализа финансовой отчетности. Объект исследования – финансовая отчетность и показатели, характеризующие финансовое состояние и финансовую дисциплину ПАО «Дальневосточная энергетическая компания», которое является энергосбытовой компанией, Гарантирующим поставщиком энергии для населения и предприятий II неценовой зоны оптового рынка электроэнергии. Предметом исследования являются теоретические и методические проблемы подготовки и проведения анализа финансовой отчетности, использования результатов для управления деятельностью энергосбытовой компании.

Материалы и методы исследования

Исследование выполнено на базе проекта поправок к ФЗ «Об электроэнергетике» в части порядка введения лицензирования энергосбытовой деятельности, представленного на обсуждение общественности и профессиональных кругов. Предлагаемые поправки и их влияние на получение лицензии на осуществление энергосбытовой деятельности рассматриваются на базе финансовой отчетности энергосбытовой компании – ПАО «Дальневосточная энергетическая компания (ПАО «ДЭК»), которое является Гарантирующим поставщиком электроэнергии для населения и предприятий II неценовой зоны оптового рынка электроэнергии.

Методическую базу исследования составили общенаучные методы исследования: анализа и синтеза, моделирования, системного подхода, а также методы финансового анализа.

Результаты исследования и их обсуждение

Существующий порядок получения энергосбытовой компанией статуса Гарантирующего поставщика энергии (мощности) подразумевает его получение на конкурсной основе. Такой конкурс проводится Минэнерго России в порядке, установленном разделом XI Основных положений функционирования розничных рынков электрической энергии [1]. Участие в конкурсе Минэнерго России предполагает наличие статуса субъекта ОРЭМ. Если говорить об энергосбытовой деятельности, то необходимо соответствовать количественным и техническим характеристикам, указанным в п. 23 Правил оптового рынка электрической энергии и мощности, а функцию гарантирующего поставщика может выполнять только одно юридическое лицо [2].

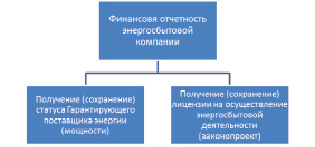

Регулирование деятельности гарантирующих поставщиков на РРЭМ и субъектов ОРЭМ предполагает достаточное количество форм контроля и критериев деятельности этих энергосбытовых компаний. Так, в настоящее время Гарантирующий поставщик в том числе обязан поддерживать показатели финансового состояния на уровне, установленном согласно приложению № 1 к Основным положениям функционирования розничных рынков электрической энергии. Таким образом, для энергосбытовых компаний является важным выполнение ряда показателей подтверждения платежеспособности для сохранения статуса Гарантирующего поставщика энергии (мощности) на территории своего присутствия (рисунок).

Ключевые направления использования финансовой отчетности и результатов ее анализа в процессе управления энергосбытовой компанией

Рассмотрим основные показатели финансового состояния ПАО «ДЭК» – Гарантирующего поставщика на основе раскрытой финансовой отчетности за 2017 г. [3] (табл. 1).

Таблица 1

Показатели ПАО «ДЭК» как Гарантирующего поставщика

|

Показатели |

Рекомендуемое значение |

Предельный показатель |

Факт на 31.12.2017 г. (4 квартал 2017) |

|

Оборачиваемость кредиторской задолженности, в днях |

не более 35 дней |

не более 40 дней |

18 |

|

Доля просроченной кредиторской задолженности в общей величине кредиторской задолженности, в % |

не более 7 % |

не более 15 % |

8 % |

|

Лимит долгового покрытия |

(В-Н)/4> = КЗК |

(В-Н)/2> = КЗК |

Выполнен |

Выполненный расчет показывает, что по состоянию на 31.12.2017 г. финансовые показатели ПАО «ДЭК» как Гарантирующего поставщика в соответствии с методикой расчета выполняются по установленным критериям оценки.

В настоящее время Правительством Российской Федерации в Государственную Думу внесен законопроект, предполагающий введение лицензирования для осуществления энергосбытовой деятельности. Статьей 1 рассматриваемого законопроекта вносятся изменения в ФЗ «Об электроэнергетике» [3]. Закон указывает на те виды деятельности, которые будут подвергнуты лицензированию. В частности, предполагается выдавать следующие лицензии:

а) лицензия на осуществление энергосбытовой деятельности гарантирующим поставщиком, энергосбытовой организацией на территориях, которые объединены в ценовые зоны оптового рынка;

б) лицензия на осуществление энергосбытовой деятельности гарантирующим поставщиком, энергосбытовой организацией на территориях неценовых зон оптового рынка;

в) лицензия на осуществление энергосбытовой деятельности гарантирующим поставщиком, энергосбытовой организацией на территориях, технологическое соединение которых с Единой энергетической системой России отсутствует;

г) лицензия на осуществление энергосбытовой деятельности территориальными сетевыми организациями в целях исполнения функций гарантирующего поставщика.

Статья 2 ФЗ «О лицензировании» [4] указывает, что лицензирование отдельных видов деятельности осуществляется в целях предотвращения ущерба правам, законным интересам, жизни или здоровью граждан, окружающей среде, объектам культурного наследия народов Российской Федерации, обороне и безопасности государства, возможность нанесения которого связана с осуществлением юридическими лицами и индивидуальными предпринимателями отдельных видов деятельности. Осуществление лицензирования отдельных видов деятельности в иных целях не допускается.

Законопроект разработан в целях стимулирования энергосбытовых организаций и гарантирующих поставщиков к повышению качества их деятельности, в том числе к надлежащему исполнению своих обязанностей по оплате электрической энергии и мощности. Таким образом, в законопроекте указаны две равнозначные цели – это повышение качества энергоснабжающей деятельности и повышение платежной дисциплины. Помимо комплекта прочих документов, указанных в проекте нормативного акта, соискатель лицензии должен предоставить информацию о финансовом состоянии и финансовой дисциплине, подготовленной основе своей финансовой отчетности.

Таким образом, введение процедуры лицензирования требует от энергосбытовых компаний проведение подготовительной работы для получения такой лицензии до конца 2018 г. Показатели, на основе которых будет оцениваться финансовое состояние и финансовая дисциплина соискателя лицензии (в последней редакции законопроекта от 23.03.2018), протестированы на примере ПАО «ДЭК» [5] и приведены в табл. 2.

Таблица 2

Показатели ПАО «ДЭК» как соискателя лицензии на осуществление энергосбытовой деятельности

|

Показатель финансового состояния и финансовой дисциплины |

Норматив |

Факт на 31.12.2017 г. |

Отметка о выполнении |

|

|

ОКЗУ |

1. Оборачиваемость кредиторской задолженности соискателя лицензии, лицензиата по оплате услуг по передаче электрической энергии |

не более 75 дней |

28 |

Выполняется |

|

ОДЗПЭ |

2. Оборачиваемость дебиторской задолженности потребителей электрической энергии (мощности), обслуживаемых соискателем лицензии, лицензиатом |

не более 75 дней |

27 |

Выполняется |

|

ОКЗО |

3. Оборачиваемость общей кредиторской задолженности соискателя лицензии, лицензиата |

не более 75 дней |

23 |

Выполняется |

|

ДПКЗ |

4. Доля просроченной кредиторской задолженности соискателя лицензии, лицензиата в общей кредиторской задолженности соискателя лицензии, лицензиата |

не более 50 % |

8 % |

Выполняется |

|

ДН |

5. Краткосрочный долг/EBITDA соискателя лицензии, лицензиата |

Не менее 0 и не более 6 |

–2,51 |

Не выполняется |

|

РННИД |

6. Риск нецелевого использования соискателем лицензии, лицензиатом денежных средств за счет недопустимой инвестиционной деятельности |

0 |

0 |

Выполняется |

|

РНИКР |

7. Риск нецелевого использования соискателем лицензии, лицензиатом денежных средств за счет инвестиционной деятельности, связанной с покрытием кассовых разрывов |

Не более 30 % от балансовой стоимости активов (строка 1600 бухгалтерского баланса) |

0,45 % |

Выполняется |

|

РНИФД |

8. Риск нецелевого использования соискателем лицензии, лицензиатом денежных средств за счет прочей инвестиционной и финансовой деятельности |

Не более суммы, исчисляемой как разница между величиной собственного капитала на конец отчетного периода (строка 1300 бухгалтерского баланса) и суммы величины собственного капитала на начало отчетного периода и выплаченных в течение отчетного периода в соответствии с законодательством РФ дивидендов |

0 |

Выполняется |

Выполненный расчет показателей по методике, приведенной в рассматриваемой редакции законопроекта, показывает, что у ПАО «ДЭК» не выполняется показатель 5. Краткосрочный долг/EBITDA соискателя лицензии, лицензиата, который имеет отрицательное значение вследствие убытка, полученного по итогам 2017 г.

При этом предложенная авторами законопроекта методика расчета показателей не дает четких разъяснений о порядке действия в данном случае, а лишь отсылает к пункту, который говорит, что «невыполнение показателя является грубым нарушением», при этом давая право комиссионным решением выдать соискателю лицензии заключение «о возникновении указанных отклонений по независящим от лицензиата обстоятельствам».

Следует отметить, что в энергетической отрасли и, в частности, в энергосбытовой деятельности много компаний будет сталкиваться с возникновением такого рода нестыковок [6]. Этими факторами могут быть: получение убытков в отдельных отчетных периодах, в том числе связанных с явно выраженным отраслевым фактором сезонности, так и другие (отражение результатов не всегда прибыльных сделок в ходе слияния, поглощения, реструктуризации, выбытия активов, необходимости проведения выкупа акций и др.). В этой ситуации считаем, что выбор законодателем индикаторов для оценки финансового состояния и финансовой дисциплины должен быть ориентирован на принцип выполнимости показателей с учетом специфики деятельности и структуры баланса энергосбытовых компаний, а также допускать возможность принятия показателя, в случае его невыполнения по независящим от лицензиата обстоятельствам.

Выводы

Рассмотрев ключевые направления использования финансовой отчетности и результатов ее анализа в процессе управления энергосбытовой компанией, можно сделать следующие выводы:

1. Потенциал устойчивого долгосрочного развития энергосбытовой компании напрямую зависит от соблюдения ею условий, позволяющих обеспечивать такую деятельность, а именно – получение (сохранение) статуса Гарантирующего поставщика энергии (мощности), получение (сохранение) лицензии на осуществление энергосбытовой деятельности.

2. Для выстраивания системы управления энергосбытовой компанией одним из ключевых направлений являются совершенствование процессов и методов планирования, прогнозирования, бюджетирования и проч., на базе которых компания имеет возможность сформировать план (прогноз) финансовой отчетности, выполнить анализ финансового состояния компании на предмет соответствия показателей платежеспособности и финансовой дисциплины требованиям законодательства в текущем и будущих периодах, своевременно диагностировать и нивелировать риски [7].

3. Принятие управленческих решений по получению (сохранению) статуса Гарантирующего поставщика и получению (сохранению) лицензии на осуществление энергосбытовой деятельности должны ориентировать на выработку и совершенствование системы информационного обеспечения процессов диагностики, анализа, управления и контроля платежеспособности и финансовой дисциплины энергосбытовой компании.

Библиографическая ссылка

Демонова Т.И. ИСПОЛЬЗОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ И РЕЗУЛЬТАТОВ ЕЕ АНАЛИЗА ДЛЯ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОСБЫТОВОЙ КОМПАНИИ // Международный журнал прикладных и фундаментальных исследований. 2018. № 7. С. 146-150;URL: https://applied-research.ru/ru/article/view?id=12344 (дата обращения: 28.06.2026).