На сегодняшний день оценка офисного здания является довольно распространенным процессом, поскольку количество офисных помещений с каждым годом растет. Данный рост объясняется развитием предпринимательского движения в республике и офисные помещения являются разновидностью коммерческой недвижимости. Актуальность предлагаемого научного исследования обусловлена тем, что объективная и достоверная оценка офисов дает возможность собственнику имущества проводить различные операции с недвижимостью и свести к минимуму риски, связанные с ней. В этой связи главной задачей оценщика является получение качественного результата проводимой оценки. Одной из важных составляющих достоверности и адекватности проведенных расчетов считается выбор верных методик определения стоимости имущества, исходя из первоначально заявленных целей оценки.

Цель исследования: повышение достоверности результатов определения стоимости недвижимого имущества на примере офисных зданий. В статье применялись методы статистического анализа и сравнения, расчетно-аналитический и экономико-математический методы исследования.

Как известно, при оценке офисных зданий, как правило, применяются все три подхода, а именно сравнительный, доходный и затратный. Каждый из подходов имеет свои особенности. Суть затратного подхода заключается в определении стоимости объекта недвижимости, исходя из затрат, необходимых для восстановления либо замещения объекта недвижимости, с учетом его накопленного износа. Фактически затратный подход состоит из двух этапов: первый – это расчет стоимости земельного участка, и второй – расчет восстановительной стоимости (стоимости замещения) за вычетом накопленного износа [1].

Рассмотрим более детально этап расчета стоимости земельного участка в рамках затратного подхода при определении стоимости офисного здания. Как показывает практика, некоторые оценщики прибегают к методу кадастровой оценки земельного участка.

Первоначально методологию развития кадастровой оценки земельных участков и ее теоретические исследования относят к физиократам (Анн Робер Жак Тюрго, Мерсье де Ла Ривьер, Франсуа Кенэ) и ярким представителям классической экономической школы (Адам Смит, Карл Маркс, Томас де Квинси, Жан-Батист Сэй), которые рассматривали проблемы ценности земельных участков с позиции оптимизации налоговой системы, формирования земельной ренты. Методологической базой исследования кадастровой оценки земельных участков также являются фундаментальные труды многих отечественных и зарубежных учѐных в области оценочной деятельности, финансов и статистики [2].

Принципы налогообложения, такие как равномерность, определенность, удобство и экономность, легли в основу процедуры формирования кадастровой стоимости. Данные принципы были сформулированы Адамом Смитом в работе «Исследование о природе и причинах богатства народов» и учитывают интересы как налогоплательщиков, так и государства. Принцип равномерности предполагает участие подданных государства в поддержке правительства исходя из своих финансовых возможностей. Принцип определенности состоит в том, что размер налога, время и способ оплаты должны быть точно определены, ясны и известны налогоплательщику и всем людям. Принцип удобства заключается во взимании налога способом, удобным для налогоплательщика. Принцип экономности гласит, что налог должен извлекать из кошелька населения возможно меньше сверх того, что приходит в казну государства [3].

В современных же источниках приведено следующее определение понятия кадастровой стоимости: «Кадастровая стоимость земельного участка – это эквивалент его рыночной цены, который используется для налогообложения, формирования суммы арендных платежей, сделок по купле-продаже земли» [4].

Основным назначением применения кадастровой стоимости является налогооблажение и начисление суммы арендных платежей. В части определения кадастровой стоимости земли для сделок купли-продажи, кредитования, ситуация складывается таким образом, что реальная стоимость земельного участка, как правило, отличается в большую или меньшую сторону.

Суть метода кадастровой оценки заключается в применении нормативного показателя, т.е. базовой ставки платы за 1 кв.м земельного участка и соответствующих поправочных коэффициентов.

Офисное здание неотделимо от земельного участка и, соответственно, обладает одним целевым назначением. Земельный участок под офисным зданием имеет целевое назначение – эксплуатация офисного здания, то есть коммерческое.

На основании информационных ресурсов был проведен анализ данных о продаже земельных участков города Караганды на праве частной собственности и целевым назначением «строительство административных зданий, комплексов, бизнес-центров». Сведения по земельным участкам коммерческого офисно-административного назначения представлены в табличной форме (табл. 1).

Таблица 1

Сведения по земельным участкам коммерческого офисно-административного назначения

|

№ п/п |

Целевое назначение |

Местоположение |

Общая площадь, кв.м |

Стоимость предложения, тенге |

Стоимость предложения, тенге/кв.м |

Удельная рыночная стоимость, тенге/кв.м |

|

1 |

Строительство и эксплуатация административного здания |

город Караганда, район Казыбек-би, Ерубаева 44/4 |

1650 |

45 000 000 |

27 273 |

23 182 |

|

2 |

Строительство и дальнейшая эксплуатация административного комплекса |

город Караганда, район Казыбек-би, на пересечении ул. Газалиева и Кривогуза |

1558 |

57 000 000 |

36 585 |

31 097 |

|

3 |

Строительство и дальнейшая эксплуатация бизнес-центра |

город Караганда, район Казыбек-би, 6 микрорайон |

660 |

16 000 000 |

24 242 |

20 606 |

|

4 |

Строительство торгово-бытового административного комплекса |

город Караганда, район Казыбек-би, прс. Бухар-Жырау, Новый рынок |

2200 |

87 000 000 |

39 545 |

33 613 |

|

5 |

Строительство административного здания |

город Караганда, район Казыбек-би, улица Алиханова, д. 10/2 |

256 |

6 868 000 |

26 828 |

22 804 |

|

6 |

Строительство и эксплуатация административно-бытового комплекса |

город Караганда, район Казыбек-би, учетный квартал 137, участок 041 |

6196 |

150 000 000 |

24 209 |

20 578 |

|

7 |

Строительство административного здания |

город Караганда, район Казыбек-би, микрорайон Степной-4 |

605 |

20 000 000 |

33 058 |

28 099 |

|

8 |

Строительство и эксплуатация административно-бытового комплекса |

город Караганда, район Казыбек-би, микрорайон Степной-4 |

565 |

11 000 000 |

19 469 |

16 549 |

|

9 |

Строительство бизнес-центра |

город Караганда, район Казыбек-би, микрорайон Степной-4 |

600 |

12 200 000 |

20 333 |

17 283 |

Вышеприведенная таблица показывает, что cредняя стоимость земельного участка за 1 кв.м составила 23 757 тенге.

По стоимости предложений земельных участков расчет удельной рыночной стоимости производился с использованием следующей формулы [2]:

УРС = (СП / Пзу)*Кторга , (1)

где УРС – удельная рыночная стоимость, тенге;

СП – стоимость предложения, тенге;

Пзу – площадь земельного участка, кв.м;

Кторга – коэффициент торга.

Корректировка на торг, как правило, определяется экспертным методом, с применением информации экспертных выборочных опросов с приведением ссылок на соответствующие печатные материалы. Мнения экспертов приводятся как максимальное, минимальное и среднее значения. Использование той или иной величины требует обоснования от оценщика в каждом конкретном случае.

Согласно [5] скидка на торг для земельных участков под офисно-торговую застройку варьируется в интервале от 8 % до 23 %. Среднее значение коэффициент торга с учетом округления в нашем случае принимаем в размере 15 %.

Формула расчета кадастровой стоимости земли выглядит следующим образом:

С к = Пзу * Б с * К цз , (2)

где С к – кадастровая стоимость земельного участка, тенге

Пзу – общая площадь земельного участка, кв.м;

Б с – базовая ставка платы за 1 кв.м, тенге;

К цз – коэффициент ценового зонирования.

Согласно [6], базовая ставка платы за земельные участки при их предоставлении в частную собственность в г. Караганде составляет 1984 тенге за 1 кв.м. Коффициенты ценового зонирования земли взяты из [7]. В табл. 2 приведем расчет кадастровой стоимости анализируемых объектов.

Таблица 2

Расчет кадастровой стоимости анализируемых объектов

|

№ п/п |

Целевое назначение |

Местоположение |

Общая площадь, кв.м |

Базовая ставка платы за 1 кв.м, тенге |

Коэффициент ценового зонирования |

Кадастровая стоимость, тенге |

Кадастровая стоимость, тенге/кв.м |

|

1 |

Строительство и эксплуатация административного здания |

город Караганда, район Казыбек-би, Ерубаева 44/4 |

1650 |

1984 |

2,2 |

7 201 920 |

4 365 |

|

2 |

Строительство и дальнейшая эксплуатация административного комплекса |

город Караганда, район Казыбек-би, на пересечении ул. Газалиева и Кривогуза |

1558 |

1984 |

2,2 |

6 800 358 |

4 365 |

|

3 |

Строительство и дальнейшая эксплуатация бизнес-центра |

город Караганда, район Казыбек-би, 6 микрорайон |

660 |

1984 |

2,2 |

2 880 768 |

4 365 |

|

Окончание табл. 2 |

|||||||

|

№ п/п |

Целевое назначение |

Местоположение |

Общая площадь, кв.м |

Базовая ставка платы за 1 кв.м, тенге |

Коэффициент ценового зонирования |

Кадастровая стоимость, тенге |

Кадастровая стоимость, тенге/кв.м |

|

4 |

Строительство торгово-бытового административного комплекса |

город Караганда, район Казыбек-би, прс. Бухар-Жырау, Новый рынок |

2200 |

1984 |

2,2 |

9 602 560 |

4 365 |

|

5 |

Строительство административного здания |

город Караганда, район Казыбек-би, улица Алиханова, д. 10/2 |

256 |

1984 |

2,2 |

1 117 389 |

4 365 |

|

6 |

Строительство и дальнейшая эксплуатация административно-бытового комплекса |

город Караганда, район Казыбек-би, учетный квартал 137, участок 041 |

6196 |

1984 |

1,55 |

19 053 939 |

3 075 |

|

7 |

Строительство административного здания |

город Караганда, район Казыбек-би, микрорайон Степной-4 |

605 |

1984 |

2,2 |

2 640 704 |

4 365 |

|

8 |

Строительство и дальнейшая эксплуатация административно-бытового комплекса |

город Караганда, район Казыбек-би, микрорайон Степной-4 |

565 |

1984 |

2,2 |

2 466 112 |

4 365 |

|

9 |

Строительство бизнес-центра |

город Караганда, район Казыбек-би, микрорайон Степной-4 |

600 |

1984 |

2,2 |

2 618 880 |

4 365 |

Составим сводную таблицу соотношения удельной рыночной и кадастровой стоимостей за 1 кв.м земельного участка. Полученные данные отражены в табл. 3.

Таблица 3

Расчет коэффициента соотношения УРС/КС

|

№ п/п |

Удельная рыночная стоимость (УРС), тенге/кв.м |

Кадастровая стоимость (КС), тенге/кв.м |

Коэффициент УРС/КС |

|

1 |

23 182 |

4 365 |

5,31 |

|

2 |

31 097 |

4 365 |

7,12 |

|

3 |

20 606 |

4 365 |

4,72 |

|

4 |

33 613 |

4 365 |

7,70 |

|

5 |

22 804 |

4 365 |

5,22 |

|

6 |

20 578 |

3 075 |

6,69 |

|

7 |

28 099 |

4 365 |

6,44 |

|

8 |

16 549 |

4 365 |

3,79 |

|

9 |

17 283 |

4 365 |

3,96 |

|

Среднее значение |

5,66 |

||

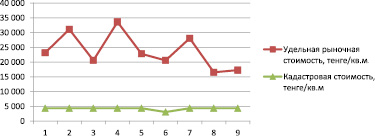

Среднее соотношение УРС/КС по городу Караганда – 5,66. Соотношение показывает превышение рыночной стоимости земельного участка над кадастровой.

На нижеприведенном графике показаны соотношения УРС/КС для земельных участков (рисунок).

Cоотношение УРС/КС для земельных участков

Таким образом, вышеприведенные таблицы и график показывают значительное превышение рыночной стоимости земельного участка над кадастровой. Становление методологии кадастровой стоимости происходило на протяжении веков, формирование которой было непосредственно связано с развитием земельной собственности и земельного налогообложения. Результатом применения кадастровой стоимости является получение налоговой базы земельного налога или арендной платы на землю. Однако применение метода кадастровой оценки при определении стоимости офисных зданий является крайне некорректным, поскольку данная стоимость является заниженной в несколько раз в сравнении с рыночной стоимостью, что приводит к недостоверной оценке. На основе данных табл. 1–3 можно сделать вывод, что метод сравнения продаж при оценке земельного участка является наиболее предпочтительным при условии наличия развитого рынка недвижимости.

Библиографическая ссылка

Сихимбаев М.Р., Урамаева Д.Э., Легостаева А.А., Сраилова Г.Н. ИССЛЕДОВАНИЕ МЕТОДИКИ КАДАСТРОВОЙ ОЦЕНКИ ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ОФИСНОГО ЗДАНИЯ // Международный журнал прикладных и фундаментальных исследований. 2019. № 4. С. 184-188;URL: https://applied-research.ru/ru/article/view?id=12720 (дата обращения: 01.07.2026).