Актуальность темы исследования. В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги и многое другое. Страхование служит важным фактором стимулирования производственной активности и обеспечения здорового образа жизни, создаёт новые стимулы роста производительности труда в соответствии с личным вкладом в производство и обеспечение собственного благополучия.

Обеспечение финансовой устойчивости страхового портфеля является на сегодня особенно актуальным. Страховой портфель – это фактическое количество застрахованных объектов или действующих договоров страхования на данной территории, на чём базируется вся деятельность страховщика. Необходимость уточнения и дополнения теоретических и методологических основ обеспечения финансовой устойчивости страхового портфеля и методов управления им определила выбор цели и постановку задач данного исследовательского проекта.

В настоящее время над проблемами страхования, обеспечения финансовой устойчивости организаций работают: Ю.Т. Ахвледиани, В.Н. Гарькуша, Е.Ф. Дюжиков, Т.В. Никитина, Т.А. Фёдорова, Ю.А. Сплетухов, Б.Ю. Сербиновский, В.И. Петрова, А.К. Шихов, Л.А. Юрченко и другие.

Однако в этих трудах недостаточно разработано теоретико-методологическое обоснование финансовой устойчивости страховой организации, в том числе сущность страхового портфеля, типы и виды страхового портфеля по риску и доходности, методология оценки страхового портфеля. Недостаточность теоретической и методологической разработанности проблемы, а также формирования и управления сбалансированностью страхового портфеля определили актуальность и выбор темы настоящего исследовательского проекта.

Цель исследовательского проекта заключается в разработке теоретико-методологических положений и практических рекомендаций, связанных с обеспечением финансовой устойчивости страхового портфеля.

В соответствии с целью исследовательского проекта поставлены и решены следующие основные задачи:

- определены признаки и уточнена классификация типов страхового портфеля по видам финансовой устойчивости;

- проведена систематизация страхового портфеля по финансовым элементам его сбалансированности на основе соотношения принятых на страхование рисков и обязательств, обеспечивающих их страховое покрытие;

- разработаны на концептуальном уровне методы портфельного управления: активных и пассивных типов;

- разработана методология оценки финансовой устойчивости страхового портфеля на основе методики расчёта коэффициента колеблемости и рассеивания риска;

Предметом исследовательского проекта являются теория и методология обеспечения финансовой устойчивости страхового портфеля.

Объектом исследовательского проекта являются деятельность российских страховых компаний и их страховые портфели.

Теоретической и методологической базой исследовательского проекта являются конкретные приложения теории научного познания к предмету исследования.

Теоретическую основу исследовательского проекта составляют научные труды ведущих отечественных и зарубежных учёных, касающиеся предмета исследования, публикации в отечественной и зарубежной периодической печати, монографии, рефераты, кандидатские и докторские диссертации.

Исследования базируются на основных положениях международного законодательства, законодательных и нормативных документах Правительства РФ, Министерств РФ, Центрального банка РФ, Федеральной службы страхового надзора.

Информационной базой исследовательского проекта явились статистические данные Федеральной службы государственной статистики, Минфина РФ, информационно-аналитических агентств «Интерфакс», фактические данные российских страховых компаний и их страховые портфели.

Методологической базой исследовательского проекта послужили общенаучные принципы исследования, предполагающие изучение финансовой устойчивости страховых портфелей. В работе применялись общенаучные приёмы и методы: анализ и синтез, научная абстракция, группировка, сравнение, графические и балансовые методы, экономико-математические и экономико-статистические методы и модели, системный и комплексный подход.

Системный подход применялся к определению понятий сущности, функций, классификации страхового портфеля по видам риска, доходности, типу финансовой устойчивости в разработке концепции формирования и управления страховым портфелем.

Комплексный подход к проблеме обусловил необходимость проведения исследования в области финансовых отношений страховых компаний и их страховые портфели с целью обеспечения финансовой устойчивости.

Научная новизна исследовательского проекта заключается в разработке концепции формирования страхового портфеля как основы обеспечения финансовой устойчивости и методологических подходов к оценке финансовой устойчивости страховых компаний, связанных с управлением страховым портфелем.

Наиболее существенные результаты исследовательского проекта, содержащие научную новизну, заключаются в следующем:

– предложена классификация типов страхового портфеля по видам финансовой устойчивости, степени риска и доходности;

– определён механизм формирования страхового портфеля по финансовым элементам его сбалансированности на основе соотношения принятых на страхование рисков и обязательств, обеспечивающих их страховое покрытие и финансовую устойчивость;

– разработаны методы управления страховым портфелем, активные и пассивные, которые обеспечивают сбалансированность страхового портфеля и позволяют проводить мониторинг рынка страховых услуг;

– разработана методология оценки финансовой устойчивости страхового портфеля на основе методики расчёта коэффициента колеблемости и рассеивания риска по всему страховому портфелю, содержащему однородные риски, которая обеспечивает формирование теоретико-методологических основ развития новых видов страховых продуктов и защиты населения.

Научно-практическая значимость проведённого исследовательского проекта заключается в том, что основные положения исследования создают теоретико-методологическую базу для формирования и управления сбалансированностью страхового портфеля с целью обеспечения финансовой устойчивости страховых организаций.

Основные положения и результаты исследовательского проекта

В условиях рынка стабильная деятельность страховых организаций зависит от финансовой устойчивости портфеля страховых услуг. В портфеле наиболее конкретно выражаются качественные характеристики страховой защиты, при этом структуры страхового портфеля способны обеспечивать финансовую устойчивость страховщика. По мнению автора, сущность страхового портфеля заключается в стоимостной оценке рисков, принятых на страхование по действующим и возобновлённым договорам страхования, и соответствующих страховых премий, в достижении оптимального соотношения баланса между риском и доходом страховщика. Наиболее полно сущность страхового портфеля опосредуется через функции отбора и диверсификации страховых услуг, расчётной и ревизионной, инвестиционной и оптимизационной.

При создании страхового портфеля андеррайтер должен принять решения:

1. Какой тип страхового портфеля выбрать по степени риска:

а) высокая степень риска – агрессивный тип;

б) невысокая степень риска – умеренный тип;

в) низкая степень риска – консервативный тип.

2. Оценить приемлемое сочетание риска и дохода и определить удельный вес портфеля страхования с различными сочетаниями риска и дохода:

а) классический страховой портфель содержит набор традиционных страховых услуг, умеренный риск и низкий доход;

б) специфический страховой портфель состоит из новых страховых продуктов, агрессивного риска и высокого дохода;

в) комбинированный страховой портфель сочетает традиционные и специализированные страховые услуги, средний риска и умеренный доход.

Классификация типов и видов необходима при формировании страхового портфеля, при этом андеррайтер должен умело сочетать с риском и доходностью удельный вес вида страхования, от которого зависят тип и вид страхового портфеля:

а) агрессивный тип с высокой степенью риска и доходности, но с низкой финансовой устойчивостью – это вид специализированного портфеля, которому присущи специфические, индивидуальные риски;

б) консервативный тип с низкой степенью риска, устойчивым низким доходом, с высокой финансовой устойчивостью – это вид классического страхового портфеля с традиционным набором универсальных рисков;

в) диверсификационный (смешанный) тип со средней степенью риска и умеренным доходом, средней финансовой устойчивостью – это комбинированный вид страхового портфеля, включающий индивидуальные и универсальные риски.

Исходя из вышесказанного, андеррайтер формирует страховой портфель по видам рисков:

- Страховой портфель индивидуальных (специфических) рисков является рискованным видом, так как содержит высокие риски, имеет высокий доход, но низкую финансовую устойчивость.

- Страховой портфель универсальных (классических) рисков относится к нерискованным видам, так как содержит низкие риски, имеет низкий доход, но является финансово устойчивым типом.

- Страховой портфель комбинированных рисков содержит средние риски, имеет средний уровень дохода и является умеренно устойчивым в финансовом отношении.

По соотношению принятых на страхование рисков и страхового покрытия страховой портфель бывает сбалансированным и несбалансированным.

Сбалансированный – это классический и комбинированный вид страхового портфеля с умеренным типом риска, диверсифицируемый, имеющий в активе среднесрочные и долгосрочные договора страхования. Это, как правило, эффективный страховой портфель с высокой финансовой устойчивостью, но с низкой доходностью и низкой ликвидностью.

Несбалансированный страховой портфель – это неэффективный страховой портфель агрессивного типа и с высоким риском, недиверсифицируемый вид специфического портфеля с краткосрочными договорами, имеющий высокую степень ликвидности, высокий доход, но низкую финансовую устойчивость.

Главная цель формирования несбалансированного портфеля агрессивного риска – получить высокий доход. Эта цель достигается, во-первых, за счёт перестрахования; во-вторых, – за счёт других финансовых инструментов: тарифной политики, инвестиционной деятельности, хеджирования.

Отечественный рынок страхования характеризуется динамичностью процессов, высоким уровнем риска. Считается, что его состояние адекватно активной модели мониторинга, которая делает управление страховым портфелем более эффективным.

Мониторинг представляет собой базу для прогнозирования размера возможных доходов и степени риска страхового портфеля. Андеррайтер, занимающийся активным управлением и формированием страхового портфеля, должен оценить приемлемое сочетание риска и дохода портфеля, определить его удельный вес с различными уровнями риска и дохода по идам страхования.

Активный мониторинг представляет непрерывный процесс, сводящийся к периодической ревизии, частота которой зависит от изменений финансовых показателей экономики страны (например, инфляция, изменение учётной ставки Центробанка страны). Чем больше срок действия страхового портфеля, тем больше его стоимость подвержена колебаниям вследствие изменения макроэкономических показателей.

Пассивное управление представляет собой создание хорошо диверсифицированного страхового портфеля с заранее определённым уровнем риска, рассчитанным на длительную перспективу. Продолжительность существования портфеля предполагает стабильность процессов на рынке страхования.

В условиях инфляции, а также нестабильной конъюнктуры страхового рынка существование портфеля, содержащего краткосрочные договора страхования, – это пассивное управление, которое представляется малоэффективным.

Во-первых, пассивное управление возможно лишь в отношении консервативного страхового портфеля, состоящего из традиционного набора страховых услуг. На отечественном рынке в настоящее время их остается всё меньше и меньше.

Во-вторых, страховой портфель должен иметь пакет долгосрочных договоров страхования жизни для того, чтобы портфель существовал в неизменном состоянии длительное время. Это, в свою очередь, даёт возможность реализовать основное преимущество пассивного управления – низкий уровень накладных расходов.

Динамизм российского рынка страхования не позволяет портфелю иметь низкий оборот, так как велика вероятность потери не только дохода, но и стоимости. Сигналом к изменению сформированного страхового портфеля служат не рыночные изменения, как в случае активного управления, а падение доходности портфеля ниже минимального. Таким образом, доходность является тем индикатором, который заставляет пересмотреть портфель. Определение тактики управления зависит от способностей андеррайтера выбирать риски и также прогнозировать состояние рынка страхования.

Методологические основы оценки страховой организации заключаются в обеспечении его финансовой устойчивости, а это возможно, на взгляд автора, при оценке финансовой устойчивости страхового портфеля. Автором исследования выведены три аксиомы страхования:

первая: риск – это вероятность, которая не может быть меньше или равна нулю;

вторая: вероятность риска в страховании равна единице;

третья: величина риска в страховании не может быть больше единицы.

Наряду с принятыми ограничениями должна быть вписана целевая функция, то есть максимизируемая и минимизируемая величина, отражающая интересы принимающего субъекта (страховщика). Для решения поставленной задачи построенную модель нужно наполнить информацией, а затем провести необходимые расчёты данных. Определить коэффициент колеблемости и рассеивания риска исходя из решения задач оптимизации можно средствами Excel и VBA (Visual Basic for Application). Для анализа страхового портфеля автором определены следующие параметры:

1) максимальный риск – Хmax;

2) минимальный риск – Хmin;

3) средний риск – Хср = (Хmax + Хmin)/2;

4) коэффициент колеблемости риска:

Ккб = (Хmax – Хmin)/2;

5) коэффициент рассеивания риска:

Крас = Хmin/ Хmax.

Необходимо сделать оговорку, что риски в страховом портфеле, имеющие одинаковый коэффициент рассеивания, будут однородными.

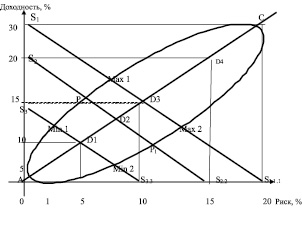

Из приведённых формул и графика следует, что:

Хmax = Хср + Ккол;

Хmin = Хср – Ккол.

На рисунке представлена модель страхового портфеля, на линии абсцисс которой отложены значения риска, а на оси ординат – соответствующая этим значениям доходность. Доходность определяют по площади, ограниченной прямой данного процесса, осью абсцисс и крайними ординатами. На рисунке приведён график доходности по всему страховому портфелю.

Модель страхового портфеля

График показывает, что с повышением риска сумма доходности резко повышается, то есть налицо прямо пропорциональная зависимость. Построим кривую предложения, которая отличается от кривой спроса тем, что просматривается прямо пропорциональная зависимость, то есть чем выше риск, тем больше величина дохода, и наоборот, чем ниже риск, тем меньшее значение принимает величина дохода. В страховании прямые спроса и предложения имеют ограничения как минимальные, так и максимальные, а в кривых спроса и предложения, имеющих место в эконометрике, этого нет. В страховании задаваемые значения оси координат «у» и «х» в функции: у = f (х) не могут иметь значения меньшие или равные нулю, а в кривых спроса и предложения могут.

Изучив подробно эластичность спроса и предложения в экономике, автор пришла к выводу, что эластичность по параметрам не отражает взаимную связь спроса и предложения, как при изучении спроса в торговле или на производстве, а имеет ограничения, минимальные и максимальные, присущие только страхованию. Подобное влияние в страховании, по определению автора, оказывают такие специфические понятия, как колеблемость и рассеивание риска. Если говорить о реакции кривой предложения, то она только одна: единичная реакция предложения на уровень риска, равный единице.

При экономическом анализе прямой предложения видно, что выбор страхователя можно объяснить, используя теорию полезности Бернулли. Из существующих ординалистского и кардиналистского подходов и анализу спроса в нашем случае остановимся на ординалистском, более современном. Кривые безразличия образуют страховой портфель, где более высокая кривая отображает относительно большую полезность. Кривые безразличия имеют нисходящий характер и вогнутую форму, что объясняется уменьшающейся предельной полезностью, ограниченной размерами риска.

Классификация типов страхового портфеля (СП)*

|

Тип страхового портфеля (СП) |

Риск (%) |

Коэффициент колеблемости риска |

Коэффициент рассеивания риска |

Доходность (%) |

Тип управления и финансовой устойчивости (СП) |

|

Консервативный СП |

1–5 |

0,7–1,5 |

0,1–0,4 |

от 5 до 10 |

СП пассивного типа, финансово устойчивый |

|

Классический СП |

0,5–15 |

1,75–2 |

0,3–0,7 |

от 15 до 30 |

СП пассивно-активного типа, умеренно устойчивый |

|

Специфический СП |

15–25 |

0,75–1,75 |

0,8–0,9 |

от 35 до 50 |

СП активного типа, финансово неустойчивый |

|

Комбинированный СП |

0,5–25 |

0,7– |

0,1–0,9 |

от 10 до 40 |

СП пассивно-активного типа, средне устойчивый |

* Расчёты автора.

В таблице на основе проведённого анализа была определена классификация типов страхового портфеля в зависимости от степени риска и доходности, которая подтверждает высказывания профессора И.А. Корнилова о том, что для обеспечения финансовой устойчивости страхового портфеля достаточно, чтобы степень риска была меньше 1/3. По мнению автора, это и есть установленный оптимальный объём рисков для портфеля того или иного типа финансовой устойчивости.

В заключение проведённого исследовательского проекта автор резюмирует, что основные положения и выводы исследования создают теоретико-методологическую базу для формирования и управления сбалансированностью страхового портфеля с целью обеспечения финансовой устойчивости страховых организаций.

Библиографическая ссылка

Яшина Н.М. КЛАССИФИКАЦИЯ ТИПОВ СТРАХОВОГО ПОРТФЕЛЯ ПО ВИДАМ ФИНАНСОВОЙ УСТОЙЧИВОСТИ // Международный журнал прикладных и фундаментальных исследований. 2013. № 8-3. С. 75-79;URL: https://applied-research.ru/ru/article/view?id=3885 (дата обращения: 10.08.2026).