Несмотря на глубокие исследования в области математической логики, статистического и информационного моделирования исследований в экономике обнаруживаются объективные сложности с алгоритмизацией и программированием процессов распознавания институциональных признаков системы антикризисного управления. Указанные сложности связаны, прежде всего, с ограниченностью «линейного характера» формализации при построении моделей, так как модель правдоподобно отображает логическую связь признаков объекта, их информационное значение, но не способна к адекватной репрезентации его смысловых связей.

Методологически оправданной можно признать точку зрения [1, 3] о том, что в рамках процессов институционализации все, что происходит внутри предприятия, существенно для понимания того, каким образом и по каким законам и правилам происходит распределение ресурсов за его пределами. Данное предположение расширяет системное экономическое содержание общего институционального подхода к пониманию процессов антикризисного управления. При таком подходе непосредственно кризис детерминирует антикризисное управление как систему деятельности конкретных институциональных форм, характеризуемых институциональными признаками и показателями, существующими в динамике, так как меняется временная основа и критерии принятия решений в условиях реализации антикризисной программы.

Рассмотрим применение некоторых положений теории информации к определению ценности результатов институционализации в антикризисном управлении. В качестве меры измерения количества информации сначала используем синтаксическую меру информации. Другие меры измерения информации, как будет показано ниже, найдут свое применение при оценке ценности ее институциональных признаков [6].

Предположим, что имеется некоторая система прогнозируемых состояний институциональной системы антикризисного управления, включающая n состояний. Используя данные результатов обработки информации, определяем статистическую вероятность появления данного состояния результативности институциональной системы Ri, а априорную вероятность для данного института обозначим P(Ri). Неопределенность системы возможных результатов функционирования институциональной системы оценивается величиной энтропии:

U(R) = – ∑P(Ri)∙log2P(Ri), (1)

где U(R) энтропия результатов функционирования институциональной системы; P(Ri) априорная вероятность результата функционирования конкретного института системы Ri; – log2P(Ri) логарифм при применении второй величины P(Ri).

Естественно предположить, что максимальной энтропией обладают институциональные системы, объединяющие равновероятными результатами их деятельности. Энтропия такой институциональной системы, состоящая из n равновероятных состояний, может быть определена как:

U(R) = –∑P(Ri)∙log2P(Ri) = ∑1/n∙log21/n = log2n. (2)

Например, в случае равновероятностных результатов функционирования институциональных систем в условиях кризиса и согласно приведенной в предыдущих разделах диссертации типологии кризисов, величина n = 20. Величина энтропии такой институциональной системы будет равна:

U(R) = log2n = log220 = 4,34. (3)

Величина энтропии институциональной системы антикризисного управления будет сокращаться при поступлении в нее некоего объема новой или дополнительной информации как внутреннего, так и внешнего характера. При этом, величина поступающей информации сопоставима с разностью энтропии институциональной системы до и после ее поучения и может быть выражена следующим образом [2]:

IRi(ki) = U(Ri) – U(Ri/ki), (4)

где IRi(ki) – количество информации, вносимое в систему результатов деятельности институциональной системы R по институциональному признаку ki; U(Ri) – неопределенность результатов функционирования институциональной системы до поступления информации (первоначальная энтропия); U(Ri/ki) – неопределенность результатов функционирования институциональной системы после поступления информации по признаку ki.

Таким образом, устранение неопределенности ведет к повышению эффективности управляющего воздействия институциональной системы антикризисного управления. Величину внесенной информации IRi(ki) можно считать информационной ценностью конкретного институционального признака ki по отношению к результатам функционирования данного института институциональной системы Ri, которая снижает энтропию институциональной системы антикризисного управления в целом.

Функциональный вес того или иного институционального признака может быть величиной как положительной, так и отрицательной, т.е. либо уменьшать, либо увеличивать результативность института и всей институциональной системы антикризисного управления. Результаты деятельности одного института антикризисного управления, обладающего наибольшей институциональной ценностью могут иметь существенную значимость и ценность для другого института системы. Можно оценить общую институциональную ценность системы по институциональному признаку ki, определяемой количеством информации, поступающей в результате мониторинга экономики [2]. Институциональный вес простого признака для всей группы признаков институциональной системы будет равен:

IR(ki) = ∑P(Ri)∙IRi(ki). (5)

Используя данное соотношение, можно определить оптимальный выбор числа разрядов признака. При увеличении числа разрядов институциональная ценность признака возрастает, при этом одновременно увеличится объем выборки. Иначе говоря, объем информации является практически заданным, и остается только построить оптимальный институциональный (организационный) процесс ее накопления.

Ниже (таблице) приведены институциональные признаки системы, которые могут быть приняты для расчета их институциональной ценности. Необходимо учитывать и то, что значения институционального веса того или иного признака приведены в ретроспективной динамике, когда условия независимости этих величин сопряжены с результатами предыдущих значений и всецело находятся во взаимосвязи между собой. Поэтому сама величина институциональной ценности того или иного признака зависит от предыдущего его значения или динамики процесса.

Институциональные признаки (показатели) моделирования системы, используемые при расчете их институциональной ценности

|

Название институционального признака |

IRi (ki) |

|

Индекс – отношение законченных арбитражных дел в данный период (месяц, квартал, год) к количеству всех арбитражных дел, находящихся в производстве в тот же период Индекс – отношение количества реструктуризируемых предприятий к предприятиям банкротам за данный период времени Индекс – отношение количества сокращенных рабочих мест в результате банкротства к созданным (сохраненным) рабочим местам в результате реструктуризации предприятий за данный период времени Индекс – отношение объемов доходов (убытков), полученных в результате реструктуризации (банкротства) предприятий к совокупным затратам на содержание институтов антикризисного управления за данный период времени Индекс – темпы изменения (роста, сокращения) трансакционных издержек на содержание институтов антикризисного управления Индекс – темпы изменения финансовых ресурсов, направляемых на содержание того или иного института системы антикризисного управления за определенный период времени Индекс – отношение величины изменения (прироста, сокращения) поступления налогов в бюджеты все уровней в результате реструктуризации и финансового оздоровления хозяйствующих субъектов к величине затрат этих же бюджетов на содержание институтов антикризисного управления Индекс – темпы изменения (роста, сокращения) трансформационных издержек на содержание институтов антикризисного управления за определенный период времени Индекс – соотношение вновь создаваемых предприятий и предприятий, находящихся в процедуре банкротства (ликвидации) за определенный период времени Индекс – темпы роста сальдо первичных доходов вновь создаваемых хозяйствующих субъектов Индекс – темпы роста сальдо первичных доходов хозяйствующих субъектов, прошедших процедуру реструктуризации Индекс – удельный вес вертикально подчиненных структур в общем количестве структур (институтов) системы антикризисного управления Индекс – удельный вес горизонтальных структур в общем количестве структур (институтов) системы антикризисного управления Индекс – отношение величины изменения (прироста, сокращения) поступления налогов в бюджеты все уровней в результате реструктуризации и финансового оздоровления хозяйствующих субъектов к величине затрат этих же бюджетов на содержание данного института антикризисного управления Индекс – изменение динамики трудоемкости реализации программ антикризисного управления |

Ia Ib Ic Id Ie If Ig Ih It Iz Ir Im Is Iv Iw |

При вычислении величины институциональной значимости признаков, с учетом указанной зависимости, структура формул остается прежней.

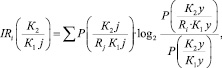

Вместе с тем в них входят условия вероятности признаков, т.е. в значение каждой вероятности входит условие наличия или отсутствия какого-то определенного признака. Например, информационный вес наличия Y-го интервала институционального признака k2 для результат функционирования конкретного института Ri при условии наличия j-го интервала признака k1 равен:

(6)

(6)

Соответственно, информационная ценность признака k2 при условии наличия разряда j признака k1, учитывая все возможные результаты функционирования институциональной системы в целом по признаку k2, будут равны:

(7)

(7)

где  – количественное выражение условной информационной ценности признака k2.

– количественное выражение условной информационной ценности признака k2.

При проведении оценки эффективности институциональных систем необходимо сопоставить их институциональную ценность (результативность) и величину затрат по каждому институциональному признаку k1. В данном случае под величиной затрат Cj понимается совокупность всех видов затрат по обеспечению информацией конкретного института антикризисной системы [4, 5].

В качестве критерия для оценки эффективности институциональной системы воспользуемся коэффициентом эффективности, стремящимся как минимум к l, по признаку k1:

(8)

(8)

где IR(K1) – информационная ценность институционального признака; ∑Cj – сумма коэффициентов затрат по обеспечению информацией конкретного института антикризисной системы.

Очевидно, что коэффициент эффективности будет наибольшим, если величина информации IR (K1) получается при наименьшей величине затрат на ее получение. На основе сопоставления и анализа имеющихся методик оценки эффективности институциональных систем предлагается использовать оценочный интегральный индекс эффективности институциональной системы антикризисного управления (∑Iипп), который рассчитывается на основе индексов пятнадцати показателей, характеризующих институциональные признаки системы. Индексы рассчитываются как отношение соответствующих показателей в отчетном периоде к их базовому показателю.

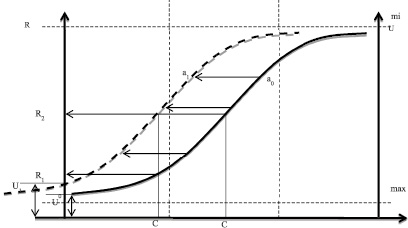

Уровень соотношения затрат на сбор, архивирование, обработку, передачу информации с помощью информационных и коммуникационных технологий в системе институтов антикризисного управления в сопоставлении с уровнем ее эффективности представлен в графическом виде на рисунке. По левой вертикали предлагаемого графика зависимости представлена динамика показателя эффективности институциональной системы антикризисного управления (R). По правой вертикали представлена величина энтропии институциональной системы антикризисного управления (U). По горизонтали представлена динамика величины совокупных трансакционные издержки институтов антикризисного управления (C).

Зависимость затрат, энтропии и эффективности институциональной системы антикризисного управления

Как видим, зависимость выглядит следующим образом – с ростом информированности институциональной системы антикризисного управления и снижением уровня ее энтропии, растут и затраты на ее получение, вместе с ними растет и эффективности системы в целом. Однако в определенный момент достижения некоего предела роста затрат на приобретение информации и минимального значения энтропии, эффективности системы антикризисного управления перестает расти и находится в стабильном положении. Все это свидетельствует о существовании предельных издержек по снижению энтропии системы, когда рост затрат по ее достижению не оправдывается отсутствием динамики роста эффективности функционирования отдельных институтов или всей институциональной системы антикризисного управления.

Информация, необходимая для институтов антикризисного управления, разнообразна. Это совокупность сведений о состоянии объекта управления, его прошлом и настоящем, а также связях, тенденциях и закономерностях. В каждой экономической системе ее информационное пространство функционирует как единое целое и развивается вместе с самой организацией.

Иначе говоря, институциональная система предполагает варьирование альтернативными проектами по выводу предприятия из кризиса или его недопущению, что требует соответствующего информационного обеспечения, объективно отражающего реальные процессы в системе. Поэтому институциональную систему нужно рассматривать как институт устойчивой связи между их функциональным наполнением и верифицируемым результатом ее деятельности. Следовательно, институциональная система антикризисного управления имеет вполне определенную логику, выраженную в следующей последовательности действий:

- если своевременно (А);

- достоверно и с достаточной полнотой информации (В);

- обоснованной методикой ее обработки (С);

- реализуются антикризисные меры (D);

- с высокой степенью вероятности можно гарантировать достижение поставленной цели, как результата эффективного функционирования институциональной системы антикризисного управления.

Выявление и исследование специфических свойств информации и ее роли в процессе институционализации антикризисного управления, позволяют сформулировать определенные выводы:

- циклическое развитие институциональной системы антикризисного управления сопровождается появлением у нее новых, специфических качеств;

- непрерывный процесс банкротства, ликвидации, реструктуризации и одновременного возникновения новых предприятий и свидетельствует о постоянном процессе обновления и роста информационных потоков, что существенно поднимает значение информационной ценности институциональных признаков структурных институтов институциональной системы антикризисного управления в целом;

- высокая энтропия рыночной макросреды предприятий существенно снижает управляемость, уменьшает уровень информационного мониторинга за изменением состояний ситуации и вероятность прогнозирования;

- постоянная угроза кризисных состояний обусловливает выделение и усиление прогностических, антикризисных, предупредительных функций институтов антикризисной системы управления в отношении стабилизации экономического развития предприятий.

Кроме того, одним из перспективных направлений в информационном обеспечении институциональной системы антикризисного управления является экспертная оценка финансового состояния предприятий и процедуры банкротства, результаты которых составляют информационно-аналитическую основу адаптации институтов системы антикризисного управления.

Все это с объективной необходимостью требует научного обобщения институциональной теории, чтобы синтезировать многообразие подходов к оценке роли институциональной составляющей в динамике финансово-экономического состояния предприятия, его организационном строении и системе управления. Это особенно важно при оценке сложных объектов, когда необходимо опираться на адаптивные, обучающиеся и самообучающиеся системы.

Библиографическая ссылка

Киселев С.В., Шагиева А.Х. МОДЕЛИРОВАНИЕ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНСТИТУЦИОНАЛЬНОЙ СИСТЕМЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ // Международный журнал прикладных и фундаментальных исследований. 2014. № 9-3. С. 114-118;URL: https://applied-research.ru/ru/article/view?id=5881 (дата обращения: 30.07.2026).